Auch PKV-Beiträge werden bezuschusst: Mitunter sind PKV-Tarife günstiger als GKV-Beiträge

Zur besseren Vergleichbarkeit werden wir im Folgenden aber mit einem solchen Basistarif rechnen. Wichtig ist hierbei: Auf Antrag wird auch der KV-Beitrag für privat Versicherte durch den Rentenversicherungsträger bezuschusst, sobald Anspruch auf eine gesetzliche Rente besteht (unter Maßgabe des § 106 SGB VI). Hierbei müssen mehrere Dinge beachtet werden:

- Wie sich ein Wechsel von der PKV in die GKV in der 2. Hälfte des Erwerbslebens auswirken kann

- Pflichtversicherung im Erwerbsleben sichert nicht die Versicherungspflicht in der KVdR

- 9/10-Klausel verbaut vielen Ruheständlern die günstige Pflichtversicherung

- Auch PKV-Beiträge werden bezuschusst: Mitunter sind PKV-Tarife günstiger als GKV-Beiträge

- Der Zuschuss zum PKV-Krankenversicherungsbeitrag orientiert sich – fiktiv und unter Vernachlässigung des Anwartschaftsdeckungsverfahrens in der PKV – an den maßgebenden Beitragssätzen für die gesetzliche Rentenversicherung und beträgt demnach in 2020 rechnerisch 7,85 Prozent der Rente (allgemeiner GKV-Beitragssatz plus durchschnittlicher Zusatzbeitrag hälftig).

- Freilich: Da die Berechnung sich auf den Anspruch aus gesetzlichen Renten bezieht, ist die Höhe dieser Rentenzahlungen, nicht aber der reale PKV-Beitrag maßgebend. Bis auf eine Ausnahme: Der reale PKV-Beitrag kann die Zahlung begrenzen. Denn der Zuschuss ist beim hälftigen Beitrag gedeckelt. Ergeben die derzeit 7,85 Prozent auf die gesetzliche Rente einen höheren Betrag als den halben Beitragssatz, wird nur der hälftige Beitrag gezahlt.

Im uns vorliegenden Tarif für eine Ruheständlerin beträgt der KV-Beitrag 376,80 Euro sowie der PV-Beitrag 101,02 Euro. Demnach bezahlt die Ruheständlerin einen monatlichen Gesamtbeitrag in 2020 in Höhe von 477,82 Euro. Jedoch: Bei 1.500 Euro Einnahmen aus gesetzlichen Renten bekommt sie einem Betrag von 117,75 Euro (7,85 Prozent von 1.500 Euro) bezuschusst. Sie zahlt also 376,80 Euro minus 117,75 Euro als KV-Beitrag und trägt außerdem allein den vollen PV-Beitrag. Unter diesen Bedingungen aber ist ihr PKV-Beitrag geringer als der Beitrag aus der Musterrechnung des freiwillig Versicherten mit gleichen Einnahmen:

Anzeige

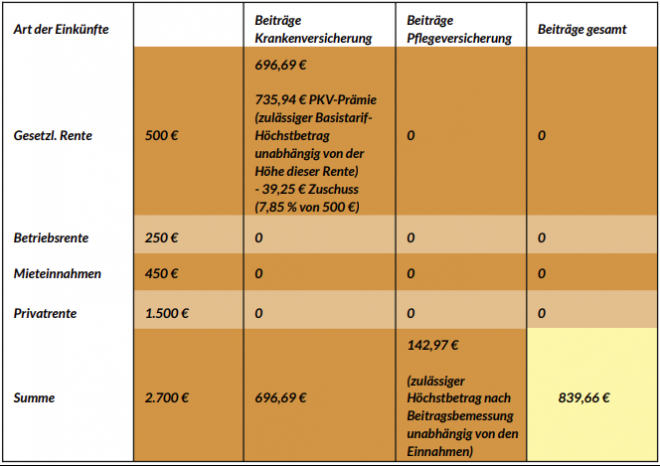

Jedoch … PKV-Tarife können auch sehr teuer sein: Modellrechnung bei Ausreizen des Höchstbeitrags für PKV-Basistarife und Zuschuss auf nur 500 Euro gesetzliche Rente

Allerdings entscheidet der Anspruch aus der gesetzlichen Rente anstatt der reale PKV-Beitrag über den Zuschuss. Fällt dieser Anspruch aus gesetzlichen Renten – wie bei vielen Selbständigen mit einem hohen PrivatvorsorgePortfolio – sehr gering aus, gibt es auch nur wenig zu den KV-Beiträgen als Zuschuss hinzu. Das wird besonders dann zum Problem, wenn PKV-Anbieter auch noch den zulässigen Höchstbeitrag eines PKV-Basistarifs voll ausreizen.

Beispiel eines PKV-Basistarifs mit Ausreizung des Höchstbeitrags (gemäß KV-Beitragsbemessungsgrenze) und geringem Anspruch auf Bezuschussung einer gesetzlichen Rente

Schlagzeilen

Warum Google, Amazon & Co. die Versicherer nicht verdrängt hat

Württembergische will offenbar Versicherungsbestand von Neodigital übernehmen

Warum Versicherer 2026 nur mit effizienten Prozessen echte Kundennähe schaffen

Ökosysteme in der Versicherung: Was vom großen Versprechen bleibt

So investieren die Deutschen zwischen Sparbuch und Krypto

Denn gemäß Versicherungsaufsichtsgesetz darf ein PKV-Anbieter zwar den Höchstbeitrag der gesetzlichen Krankenversicherung nicht überschreiten – er orientiert sich folglich auch an der Beitragsbemessungsgrenze der gesetzlichen Krankenversicherung. Ein Maximalwert von 735,94 Euro KV-Beitrag und 142,97 Euro PV-Beitrag ist demnach das monatliche Maximum in 2020, das sowohl gesetzliche Kassen als Beiträge als auch private Krankenversicherer für den Basistarif als Prämie verlangen dürfen. Als Problem allerdings gilt: Glaubt man einer Stichprobe der Verbraucherzentralen, greifen zumindest einige Anbieter gern auf diese Möglichkeit zurück und verlangen von den privat Versicherten tatsächlich diesen höchst-möglichen KV- und PV-Beitrag gemäß Beitragsbemessungsgrenze.

Anzeige

Stellt man sich nun noch vor, ein privat Versicherter hat – für Selbstständige durchaus wahrscheinlich – nur geringe Ansprüche für seine gesetzliche Rente erworben, weil er überwiegend privat für den Ruhestand vorsorgte, fällt die Modellrechnung mit den KV- und PV-Beiträgen wesentlich ungünstiger aus, weil die Zuschüsse die Beitragshöhen kaum abfedern. Denn vertauscht man in unserer Modellrechnung die Dominanz der Einnahmen aus der gesetzlichen Rente und geht von einer Dominanz privater Vorsorge aus, gibt es auch nur wenig Zuschuss zu den PKV-Beiträgen durch den Rentenversicherungsträger – und das trotz möglicher hoher Beiträge für einen PKV-Basistarif.

- Wie sich ein Wechsel von der PKV in die GKV in der 2. Hälfte des Erwerbslebens auswirken kann

- Pflichtversicherung im Erwerbsleben sichert nicht die Versicherungspflicht in der KVdR

- 9/10-Klausel verbaut vielen Ruheständlern die günstige Pflichtversicherung

- Auch PKV-Beiträge werden bezuschusst: Mitunter sind PKV-Tarife günstiger als GKV-Beiträge