Wie sich ein Wechsel von der PKV in die GKV in der 2. Hälfte des Erwerbslebens auswirken kann

Ein Wechsel von der privaten Krankenversicherung in die gesetzliche Krankenversicherung aus Angst vor steigenden PKV-Beiträgen im Alter? Ein solcher Weg ist nicht ohne gründliche Planung möglich und steht zudem in der Regel nur Menschen bis zum Alter von 55 Jahren offen. Plant man aber trotz der Hürden des Gesetzgebers diesen Gang in die GKV, sollte man sich auch vor einer möglichen Milchmädchenrechnung hüten.

- Wie sich ein Wechsel von der PKV in die GKV in der 2. Hälfte des Erwerbslebens auswirken kann

- Pflichtversicherung im Erwerbsleben sichert nicht die Versicherungspflicht in der KVdR

- 9/10-Klausel verbaut vielen Ruheständlern die günstige Pflichtversicherung

- Auch PKV-Beiträge werden bezuschusst: Mitunter sind PKV-Tarife günstiger als GKV-Beiträge

Wer im Ruhestand als freiwillig Versicherter in der gesetzlichen Krankenversicherung der Rentner (KVdR) versichert ist, kann mitunter gar mehr für seine Kranken und Pflegeversicherung hinblättern als ein privat Versicherter – Hürden für eine günstige Pflichtversicherung in der KVdR sind hoch. Anhand von Modellrechnungen macht der Versicherungsbote mit der komplexen Materie der Kranken- und Pflegeversicherung im Ruhestand bekannt.

Anzeige

Rückkehr von PKV in die GKV? – Hohe Hürden des Gesetzgebers

Mit zunehmendem Alter drohen in der privaten Krankenversicherung (PKV) steigende Beiträge. Das bringt insbesondere privat Versicherte mit unstetem Einkommen und unsicheren Status dazu, mit einer Rückkehr zur gesetzlichen Krankenversicherung (GKV) zu liebäugeln. Für eine Rückkehr aber hat der Gesetzgeber hohe Hürden errichtet. Soll doch verhindert werden, dass Menschen in jungen Jahren durch günstige Prämien in die PKV gelockt werden, sie aber in „teuren“ Altersjahren mit hohen Gesundheitsrisiken zurück wechseln und dann die GKV durch hohe Kosten zusätzlich belasten. Wer also mit einer Rückkehr in die GKV plant, sollte zunächst wissen, unter welchen Bedingungen dies überhaupt möglich ist:

1.) Eine unüberwindliche Hürde für viele Wechselwillige müssen Menschen ab dem Alter von 55 Jahren zur Kenntnis nehmen – und zwar durch § 6 Abs. 3a des fünften Sozialgesetzbuches (SGB V). Denn waren Menschen ab 55 in den letzten fünf Jahren vor Eintritt der Versicherungspflicht nicht gesetzlich versichert oder waren sie mindestens die Hälfte dieser Zeit versicherungsfrei, von der Versicherungspflicht befreit oder hauptberuflich selbstständig, ist ihnen die Rückkehr in die GKV komplett verbaut.

2.) Aber auch für Menschen U55 ist der Weg zurück zu einer Krankenkasse schwer und ist einzig durch Wiedererlangen der Versicherungspflicht möglich – hierfür müssen oft verschlechterte Bedingungen in Kauf genommen werden. Für Arbeiter und Angestellte, die sich zuvor haben von der Versicherungspflicht befreien lassen, ist der einzig das Unterschreiten der Jahresarbeitsentgeltgrenze maßgebend für die Versicherungsfreiheit. In 2020 liegt diese Grenze bei 62.550 Euro brutto jährlich. Erst, wenn diese Grenze unterschritten ist, tritt die Versicherungspflicht wieder ein. Durch reduziertes Einkommen – zum Beispiel durch Nutzen von Teilzeit oder Brückenteilzeit gemäß § 9a des sogenannten Teilzeit- und Befristungsgesetzes (TzBfG) – haben Angestellte allerdings tatsächlich Möglichkeiten, den Weg zurück in die GKV zu planen: ohne Aufgabe ihres aktuellen Angestelltenverhältnisses. Freilich muss hierfür ein sinkendes Einkommen und müssen damit in der Regel auch sinkende Rentenansprüche hingenommen werden.

3.) Für Selbstständige gilt zunächst: Der Weg zurück in die gesetzliche Krankenversicherung ist der Weg in ein hauptberufliches Angestelltenverhältnis. Die selbständige Tätigkeit darf dann entweder nur noch als Nebenberuf ausgeübt oder muss gänzlich aufgegeben werden. Grundsätzlich gilt aber auch hierfür: Der Weg ist nur möglich bei einem Einkommen unterhalb der Jahresarbeitsentgeltgrenze.

Anzeige

Aus diesem Grund fällt jenen Selbstständigen der Wechsel leicht, die mit geringeren Einkünften in ein hauptberufliches Angestelltenverhältnis wechseln können. Insbesondere Solo-Selbstständige, also Unternehmer ohne Angestellte, liebäugeln damit – laut Bundesregierung (Drucksache 18/10762) verfügen fast 30 Prozent aller Solo-Selbstständigen über ein persönliches Einkommen von weniger als 1.100 Euro. Für solche Menschen bedeutet ein Wechsel in die GKV oft mehr Sicherheit gegenüber Unwägbarkeiten des zunehmenden Alters. Ein anderer Weg wäre die Geschäftsaufgabe, um sich über den Ehe- oder Lebenspartner familienversichern zu lassen. Hierfür darf jedoch der in eine Familienversicherung Eintretende gemäß § 10 SGB V ein bestimmtes Gesamteinkommen nicht überschreiten – die Grenze ist sehr niedrig angesetzt und beträgt 538,33 Euro für 2020. Auch der Weg in die Arbeitslosigkeit würde wieder zur Versicherungspflicht und damit in eine gesetzliche Krankenkasse führen, wäre aber häufig auch ein schmerzlicher Schritt hinab zu einem niedrigeren sozialen Status.

Pflichtversicherung im Erwerbsleben sichert nicht die Versicherungspflicht in der KVdR

Aber Obacht: Wer in der zweiten Hälfte seines Erwerbslebens mit einer Rückkehr in die GKV liebäugelt, sollte zuvor Auswirkungen auf die Beitragslast im Rentenalter bedenken. Denn so manche scheinbar günstige Rechnung entpuppte sich im Nachhinein als die berüchtigte sprichwörtliche Milchmädchenrechnung. Der Grund: Eine mitunter hohe Beitragslast aufgrund einer freiwilligen Versicherung in der Krankenversicherung der Rentner. Was viele nämlich nicht wissen: Werden sie in der zweiten Hälfte ihres Erwerbslebens wieder versicherungspflichtig, haben sie zwar die Pflichtversicherung in der gesetzlichen Krankenversicherung wiedererlangt. Dadurch aber haben sie keineswegs einen Anspruch auf die günstige Pflichtversicherung in der KVdR während ihres Ruhestands erworben.

Vorauszusetzen ist zunächst für den gesetzlichen Krankenversicherungsschutz im Ruhestand: Die KVdR darf nicht als eine Art übergeordnete gesetzliche Krankenkasse missverstanden werden. KVdR-Mitglieder bleiben, zusätzlich zu ihrem KVdR-Status, zugleich Mitglieder ihrer gesetzlichen Krankenkassen. Der Status der Mitgliedschaft entscheidet aber wesentlich über finanzielle Auswirkungen des Kranken- und Pflegeversicherungsschutzes, und zwar aufgrund unterschiedlicher Vorgaben zur Beitragsbemessung. Müssen doch auch Ruheständler Beiträge sowohl für ihren Krankenversicherungsschutz als auch für die Pflegeversicherung entrichten.

Anzeige

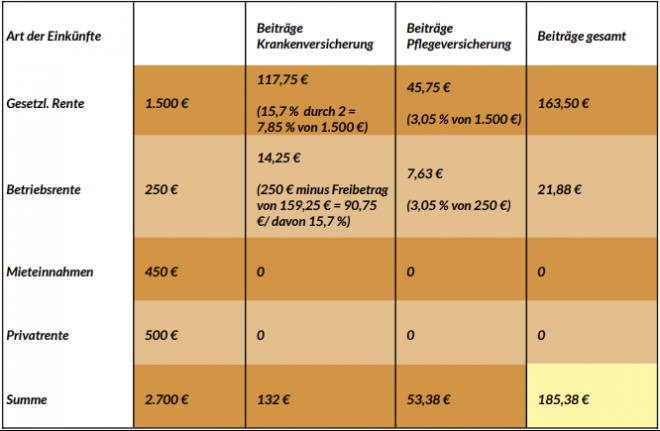

Modellrechnung für Beiträge bei Pflichtmitgliedschaft in der KVdR

Die Pflichtversicherung in der KVdR ist zunächst am günstigsten, da auf viele Einkunftsarten keine oder verhältnismäßig geringe Krankenkassenbeiträge anfallen:

- Bei versicherungspflichtigen Rentnern in der KVdR wird auf die gesetzliche Rente zunächst der allgemeine Beitragssatz für die Krankenversicherung in Höhe von derzeit 14,6 Prozent fällig – diesen tragen jeweils zur Hälfte der Rentenversicherungsträger sowie der versicherungspflichtige Rentner. Ebenfalls paritätisch aufgeteilt zwischen Rentner und RV-Träger wird seit dem 01.01.2019 der durch die Krankenkassen erhobene Zusatzbeitrag – durchschnittlich liegt dieser in 2020 bei 1,1 Prozent. Demnach werden Krankenkassenbeiträge in Höhe von 15,7 Prozent in 2020 fällig, von denen die Rentenversicherungsträger 7,85 Prozent übernehmen.

- Hinzu kommen Beiträge zur sozialen Pflegeversicherung auf die gesetzliche Rente in Höhe von 3,05 Prozent sowie – gegebenenfalls – der Kinderlosenzuschlag gemäß SGB XI in Höhe von 0,25 Prozent. Die Pflegeversicherungsbeiträge tragen die Ruheständler allerdings allein.

- Gänzlich allein tragen die Pflichtversicherten 15,7 Prozent KV-Beiträge sowie 3,05 Prozent PV-Beiträge (+ ggf. Kinderlosenzuschlag) auf Versorgungsbezüge als „der Rente vergleichbare Einnahmen“. Zu solchen Versorgungsbezügen mit doch hoher Beitragslast zählen unter anderem Betriebsrenten. Allerdings greift für Pflichtversicherte in der KVdR hier ab Beginn 2020 ein Freibetrag in Höhe von aktuell 159,25 Euro, der allerdings nur für die KV-Beiträge, nicht jedoch für die Pflegeversicherung gilt. Erst für darüber hinausreichende Beträge wird der KV-Beitrag veranschlagt.

- Veranschlagt wird die Summe aller Einkünfte bis zur jeweiligen Beitragsbemessungsgrenze (BBG) in der gesetzlichen Krankenversicherung (GKV): 4.687,50 Euro im Monat in 2020. Diese Grenze ist für KV-Beiträge, aber auch für Beiträge zur sozialen Pflegeversicherung verbindlich.

- Keine Beiträge hingegen zahlen Pflichtversicherte in der KVdR für Einkünfte aus Mieten oder für Kapitaleinkünfte. Und auch für Privatrenten (zum Beispiel aus einer Lebensversicherung) zahlen Pflichtversicherte in der KVdR keine KV- oder PV-Beiträge.

Demnach sieht eine mögliche Beispielrechnung für pflichtversicherte Rentner wie folgt aus:

Pflichtversicherter Rentner in der KVdR: 1.500 Euro gesetzliche Rente

9/10-Klausel verbaut vielen Ruheständlern die günstige Pflichtversicherung

Die günstige Pflichtversicherung in der GVdR ist jedoch durch eine hohe Hürde des Gesetzgebers – die sogenannte „9/10-Klausel“ aus § 5 Abs. 1 Satz 1 Punkt 11 des 5. Sozialgesetzbuches – für viele verbaut. Laut Sozialgesetzbuch nämlich wird eine sogenannte „Vorversicherungszeit“ zur Bedingung gemacht für die günstige Pflichtversicherung in der KVdR. Die gesetzliche Voraussetzung ist nur dann erfüllt, wenn seit der erstmaligen Aufnahme einer Erwerbstätigkeit bis zur Rentenantragstellung mindestens 9/10 der zweiten Hälfte dieses Zeitraums eine Mitgliedschaft in der gesetzlichen Krankenversicherung bestand. Zwar milderte eine Reform seit August 2017 die Forderung ab – für jedes Kind, Stiefkind oder Pflegekind kann nun eine Zeit von drei Jahren als Vorversicherungszeit geltend gemacht werden. Dennoch erfüllen viele Menschen die 9/10-Klausel nicht, die in der zweiten Hälfte ihres Erwerbslebens länger privat krankenversichert waren.

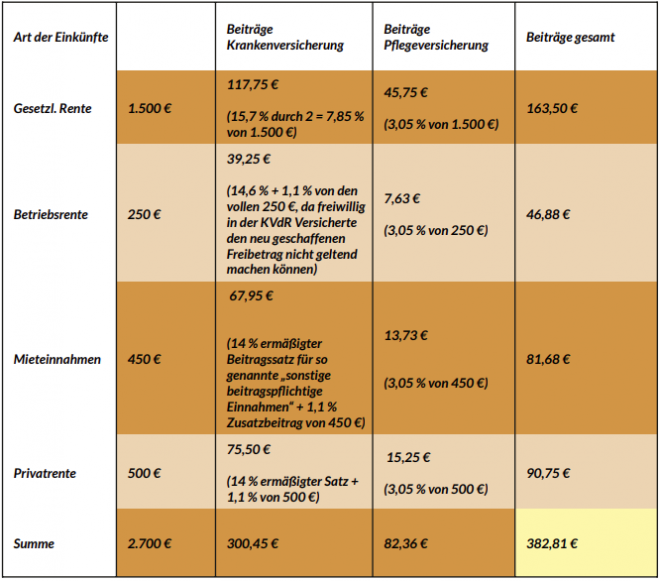

Freiwillig versicherter Rentner in der KVdR: 1.500 Euro Rente

Beispiel eines Basistarifs der HanseMerkur mit Bezuschussung für 1.500 Euro gesetzliche Rente durch den Rentenversicherungsträger

Modellrechnung für Beiträge bei freiwilliger Mitgliedschaft in der KVdR

Erfüllt aber eine Rentnerin oder ein Rentner Bedingungen für eine solche Pflichtversicherung nicht, bleibt nur die Möglichkeit einer freiwilligen Versicherung in der KVdR:

- Zwar bezuschusst der Rentenversicherungsträger auch hier auf Antrag paritätisch die KV-Beiträge auf gesetzliche Renten – gesetzliche Grundlage ist § 106 SGB VI. Bei freiwillig Versicherten in der KVdR allerdings muss die gesamte wirtschaftliche Leistungsfähigkeit für die Beitragsbemessung berücksichtigt werden.

- Auf Einkunftsarten müssen also zudem auch KVund PV-Beiträge entrichtet werden, die bei einer Pflichtversicherung beitragsfrei bleiben würden – zum Beispiel auf Einnahmen aus Mieten oder aus Kapitalvermögen sowie auf Privatrenten. All diese Einkünfte werden zum ermäßigten Beitragssatz von 14 Prozent + Zusatzbeitrag der jeweiligen Krankenkasse (in 2020 durchschnittlich 1,1 Prozent) veranschlagt und sind durch den Ruheständler allein zu stemmen. Veranschlagt werden aller Einkünfte freilich auch bei freiwillig Versicherten in der KVdR nur bis zur Beitragsbemessungsgrenze von monatlich 4.687,50 Euro in der Summe in 2020.

- Zudem greifen bei freiwillig Versicherten Freibeiträge für die Betriebsrenten nicht, die bei einer Pflichtmitgliedschaft geltend gemacht werden könnten.

Summieren sich nun verschiedene kleinere Einkünfte, die beitragspflichtig sind, wird der Kranken- und Pflegeversicherungsschutz schnell vergleichsweise teuer. Das zeigt der Vergleich zur vorherigen Rechnung:

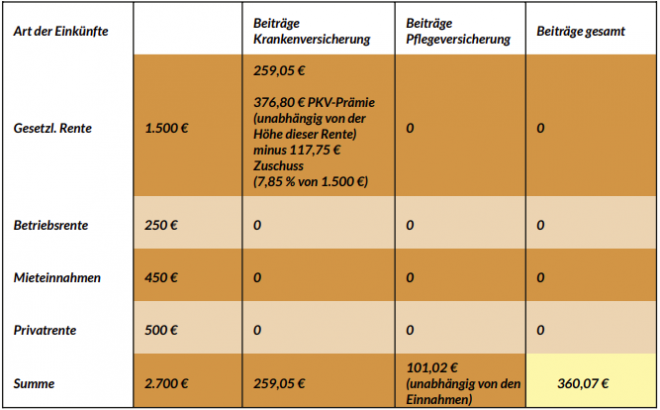

Modellrechnung für privat Versicherte: 1.500 Euro gesetzliche Rente/ exemplarischer Tarif

Mitunter wird der Kranken - und Pflegeversicherungsschutz sogar teurer als der Basistarif für Ruheständler in der privaten Krankenversicherung. Das trifft insbesondere dann zu, wenn

- Der Anspruch auf eine gesetzliche Rente dergestalt ist, dass er einen relevanten Zuschuss auch zu den PKV-Beiträgen sichert und

- verschiedene kleinere Einkünfte aus verschiedenen Einkunftsarten bei freiwillig Versicherten in der KVdR zu einer hohen Beitragslast führen würden.

Anschaulich wird dies an einem Vergleich der Modellrechnung für Beiträge bei freiwilliger Mitgliedschaft in der KVdR mit einem realen Basis-Tarif der HanseMerkur, den der Versicherungsbote exemplarisch zur Veranschaulichung des Problems hinzuzog. Freilich: Keineswegs wirkt sich die Zeit vor dem Ruhestand neutral auf die Versichertenprämien in der privaten Krankenversicherung aus. Denn zum einen kalkulieren die Versicherer anhand des Anwartschaftsdeckungsverfahren bereits Rückstellungen für das Alter in die Prämien ein. Zum anderen wird, seit einer Gesundheitsreform aus dem Jahr 2000, ein Beitragszuschlag von zehn Prozent für Mitglieder vom 22. bis zum 60. Lebensjahr auf die Prämien verbindlich durch den Gesetzgeber vorgeschrieben, der ebenfalls den Altersrückstellungen dient. Demnach zahlen privat Versicherte Zeit ihres Lebens einen Mehrbeitrag fürs Alter, der bei den Ausgaben nicht vernachlässigt werden darf – bei oft steigenden Prämien im Alter. Freilich: Gerade weil es so ist, sollte man einen Wechsel von der PKV in die GKV mit Bedacht prüfen. Und man sollte aufgrund aufgebauter Altersrückstellungen auch überlegen, ob man aus den komfortableren, aber oft auch teureren PKV-Tarifen in einen PKV-Basistarif wechselt. Denn dieser Basistarif bietet nach § 152 Versicherungsaufsichtsgesetz (VAG) nur vergleichbare Leistungen wie die gesetzliche Krankenversicherung.

Auch PKV-Beiträge werden bezuschusst: Mitunter sind PKV-Tarife günstiger als GKV-Beiträge

Zur besseren Vergleichbarkeit werden wir im Folgenden aber mit einem solchen Basistarif rechnen. Wichtig ist hierbei: Auf Antrag wird auch der KV-Beitrag für privat Versicherte durch den Rentenversicherungsträger bezuschusst, sobald Anspruch auf eine gesetzliche Rente besteht (unter Maßgabe des § 106 SGB VI). Hierbei müssen mehrere Dinge beachtet werden:

- Der Zuschuss zum PKV-Krankenversicherungsbeitrag orientiert sich – fiktiv und unter Vernachlässigung des Anwartschaftsdeckungsverfahrens in der PKV – an den maßgebenden Beitragssätzen für die gesetzliche Rentenversicherung und beträgt demnach in 2020 rechnerisch 7,85 Prozent der Rente (allgemeiner GKV-Beitragssatz plus durchschnittlicher Zusatzbeitrag hälftig).

- Freilich: Da die Berechnung sich auf den Anspruch aus gesetzlichen Renten bezieht, ist die Höhe dieser Rentenzahlungen, nicht aber der reale PKV-Beitrag maßgebend. Bis auf eine Ausnahme: Der reale PKV-Beitrag kann die Zahlung begrenzen. Denn der Zuschuss ist beim hälftigen Beitrag gedeckelt. Ergeben die derzeit 7,85 Prozent auf die gesetzliche Rente einen höheren Betrag als den halben Beitragssatz, wird nur der hälftige Beitrag gezahlt.

Im uns vorliegenden Tarif für eine Ruheständlerin beträgt der KV-Beitrag 376,80 Euro sowie der PV-Beitrag 101,02 Euro. Demnach bezahlt die Ruheständlerin einen monatlichen Gesamtbeitrag in 2020 in Höhe von 477,82 Euro. Jedoch: Bei 1.500 Euro Einnahmen aus gesetzlichen Renten bekommt sie einem Betrag von 117,75 Euro (7,85 Prozent von 1.500 Euro) bezuschusst. Sie zahlt also 376,80 Euro minus 117,75 Euro als KV-Beitrag und trägt außerdem allein den vollen PV-Beitrag. Unter diesen Bedingungen aber ist ihr PKV-Beitrag geringer als der Beitrag aus der Musterrechnung des freiwillig Versicherten mit gleichen Einnahmen:

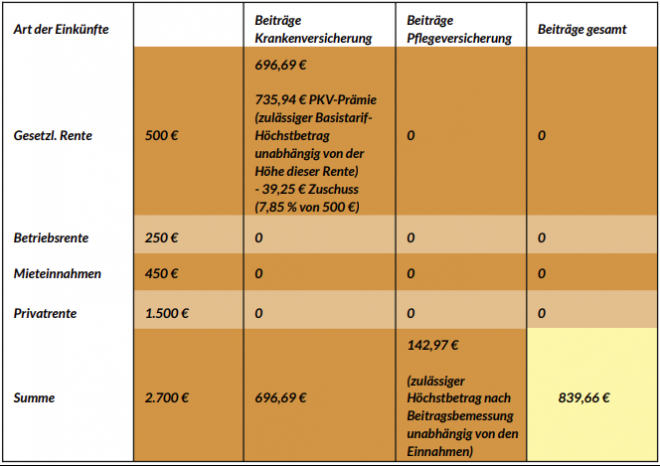

Jedoch … PKV-Tarife können auch sehr teuer sein: Modellrechnung bei Ausreizen des Höchstbeitrags für PKV-Basistarife und Zuschuss auf nur 500 Euro gesetzliche Rente

Allerdings entscheidet der Anspruch aus der gesetzlichen Rente anstatt der reale PKV-Beitrag über den Zuschuss. Fällt dieser Anspruch aus gesetzlichen Renten – wie bei vielen Selbständigen mit einem hohen PrivatvorsorgePortfolio – sehr gering aus, gibt es auch nur wenig zu den KV-Beiträgen als Zuschuss hinzu. Das wird besonders dann zum Problem, wenn PKV-Anbieter auch noch den zulässigen Höchstbeitrag eines PKV-Basistarifs voll ausreizen.

Beispiel eines PKV-Basistarifs mit Ausreizung des Höchstbeitrags (gemäß KV-Beitragsbemessungsgrenze) und geringem Anspruch auf Bezuschussung einer gesetzlichen Rente

Schlagzeilen

Lebensversicherung: Die Marktführer bei Index- und fondsgebundenen Produkten (Teil 2)

Krankenversicherung: Assekurata sieht neue Belastungsprobe für die PKV-Branche

Managerhaftpflicht: Viele Unternehmen sehen Lücken beim D&O-Versicherungsschutz

“Warum soll ich das bei dir machen, die Infos gibt es doch kostenlos!”

AWD, Swiss Life und die offene Frage nach Verantwortung

Denn gemäß Versicherungsaufsichtsgesetz darf ein PKV-Anbieter zwar den Höchstbeitrag der gesetzlichen Krankenversicherung nicht überschreiten – er orientiert sich folglich auch an der Beitragsbemessungsgrenze der gesetzlichen Krankenversicherung. Ein Maximalwert von 735,94 Euro KV-Beitrag und 142,97 Euro PV-Beitrag ist demnach das monatliche Maximum in 2020, das sowohl gesetzliche Kassen als Beiträge als auch private Krankenversicherer für den Basistarif als Prämie verlangen dürfen. Als Problem allerdings gilt: Glaubt man einer Stichprobe der Verbraucherzentralen, greifen zumindest einige Anbieter gern auf diese Möglichkeit zurück und verlangen von den privat Versicherten tatsächlich diesen höchst-möglichen KV- und PV-Beitrag gemäß Beitragsbemessungsgrenze.

Anzeige

Stellt man sich nun noch vor, ein privat Versicherter hat – für Selbstständige durchaus wahrscheinlich – nur geringe Ansprüche für seine gesetzliche Rente erworben, weil er überwiegend privat für den Ruhestand vorsorgte, fällt die Modellrechnung mit den KV- und PV-Beiträgen wesentlich ungünstiger aus, weil die Zuschüsse die Beitragshöhen kaum abfedern. Denn vertauscht man in unserer Modellrechnung die Dominanz der Einnahmen aus der gesetzlichen Rente und geht von einer Dominanz privater Vorsorge aus, gibt es auch nur wenig Zuschuss zu den PKV-Beiträgen durch den Rentenversicherungsträger – und das trotz möglicher hoher Beiträge für einen PKV-Basistarif.

- Wie sich ein Wechsel von der PKV in die GKV in der 2. Hälfte des Erwerbslebens auswirken kann

- Pflichtversicherung im Erwerbsleben sichert nicht die Versicherungspflicht in der KVdR

- 9/10-Klausel verbaut vielen Ruheständlern die günstige Pflichtversicherung

- Auch PKV-Beiträge werden bezuschusst: Mitunter sind PKV-Tarife günstiger als GKV-Beiträge