Kapitalanlagen im Renditevergleich: Absparen vs. Ansparen

Trotz der Risiken kann sich der Vermögensaufbau durch fremdfinanzierten Immobilienerwerb gegenüber dem Ansparen von Vermögen lohnen. Das sei im Folgenden durch eine Modellrechnung verdeutlicht, die erzielte Vermögenswerte des „Absparens“ dem „Ansparen“ gegenüberstellt:

- Vermögensaufbau durch fremdfinanzierten Immobilienerwerb: „Hebeleffekt“ kann sich auszahlen

- Kapitalanlagen im Renditevergleich: Absparen vs. Ansparen

1.) Vermögensaufbau durch Immobilienerwerb

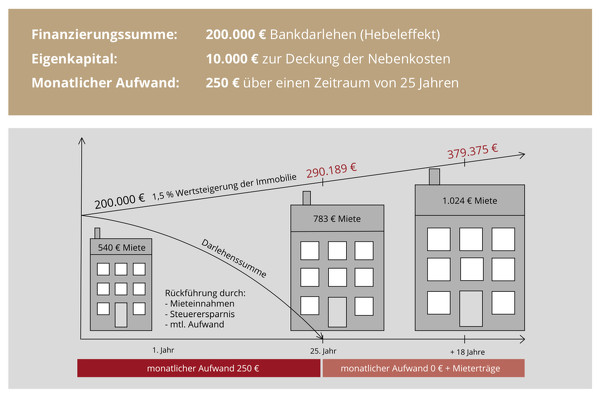

Angenommen, die Investitionssumme von 200.000 Euro wird durch ein Bankdarlehen fremdfinanziert (Hebeleffekt) und die dadurch anfallenden Zins- und Tilgungsverpflichtungen werden im Wesentlichen durch die erwirtschafteten Mieteinnahmen der Immobilie gedeckt. Im ersten Jahr wird eine monatliche Bruttomiete von 540 Euro erzielt. Außerdem ergeben sich durch den Immobilienerwerb steuerliche Vorteile, welche die durchschnittliche monatliche Eigeninvestition noch deutlich reduzieren und ebenfalls für die Kalkulation bedacht werden müssen. Nach einer Laufzeit von 25 Jahren ist das Darlehen getilgt und der Investor hat unter Berücksichtigung einer durchschnittlichen Wertsteigerung der Immobilie von 1,5 Prozent einen Vermögenswert von 290.189 Euro erwirtschaftet.

Anzeige

Die monatliche Bruttomiete beträgt zu diesem Zeitpunkt 783 Euro, diese Einnahmen sind noch zu versteuern. Der Vermögenswert der Immobilie wächst jedoch nun während der Rentenphase noch weiter. Gleichzeitig stehen dem Investor steigende Mieterträge zur Verfügung. Unter diesen Bedingungen hat sich, nach weiteren 18 Jahren Laufzeit, der Vermögenswert auf 379.375 Euro und die monatlich zu erzielende Bruttomiete auf 1.024 Euro erhöht.

2.) Vermögensaufbau durch Ansparen

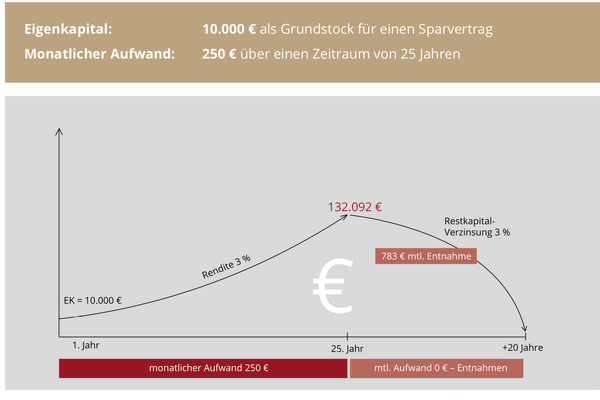

Wie aber sieht die Bilanz des Vermögensaufbaus beim Ansparen des Vermögens aus? Trotz gleicher Eigenkapitaleinlage und gleichem monatlichem Aufwand steht dem Investor nach einer Laufzeit von 25 Jahren, unter Zugrundelegung einer Verzinsung seines Kapitals von 3 Prozent jährlich, lediglich ein Vermögenswert von 132.092 Euro nach Abgeltungsteuer zur Verfügung. Im Gegensatz zur Immobilieninvestition erfährt der Vermögenswert jedoch keine weitere Wertsteigerung, sondern wird bei einer Kapitalentnahme, zum Beispiel in Form einer monatlichen Rente, in wenigen Jahren vollständig aufgebraucht.

Im ersten Jahr der Rentenphase wird dem angesparten Kapitalwert von 132.092 Euro eine monatliche Rente von 783 Euro entnommen. Dieser Betrag entspricht der Nettomiete beim lmmobillienerwerb. Nimmt man nun bei Berechnung der Wertentwicklung an, dass die monatlichen Entnahmen konstant bleiben, wäre unter diesen Voraussetzungen der Vermögenswert des Sparvertrages innerhalb von ca. 18 Jahren vollständig verzehrt. Würden die monatlichen Entnahmen vielleicht sogar im gleichen Verhältnis steigen wie die Mieteinnahmen durch die Immobilie, wäre das angesparte Kapital bereits zwei Jahre früher aufgebraucht.

Schlagzeilen

Frankfurter Leben vor Übernahme der deutschen Athora-Tochter

Huk-Coburg-Tochter meldet Übernahme von Assekuradeur an

Ergo-Vorstand: 'Auch Vermittler werden in Zukunft einen KI-Assistent auf der Schulter haben'

16 Jahre Versicherungsbranche. Und dann die Frage, die alles verändert hat.

Ich will dann mal weg (Teil 1): Als offizieller Weltenbummler von der Schweiz auf die Philippinen

Weitere Vorteile des Immobilienerwerbs

Aber auch weitere Faktoren sprechen dafür, den „Hebeleffekt“ für einen Immobilienerwerb zu nutzen:

- Eine Refinanzierung der Immobilie durch Mieteinnahmen und Steuervorteile wird möglich.

- Eine Immobilieninvestition bietet echte Substanzwerte.

- Das erwirtschaftete Vermögen sowie die zukünftigen Erträge sind vererbbar und verzehren sich nicht.

- Die Vermietung der Immobilie sichert eine inflationsgeschützte Dauerrente.

- Zum Rentenbeginn können Sie aber auch zwischen zwei Möglichkeiten wählen: Entweder Sie verkaufen Sie die Immobilie (der Gewinn ist nach 10 Jahren Haltedauer steuerfrei) oder Sie generieren aus den Mieteinnahmen eine (steuerpflichtige) Zusatzrente.

- Das Sachwertvermögen zum Rentenbeginn übersteigt i. d. R. das Ansparkapital.

- Vermögensaufbau durch fremdfinanzierten Immobilienerwerb: „Hebeleffekt“ kann sich auszahlen

- Kapitalanlagen im Renditevergleich: Absparen vs. Ansparen