Pflegeversicherung: Bertelsmann-Studie empfiehlt Beitragssatz von 4,0 Prozent ab 2020

Eine Reform soll laut Bertelsmann Stiftung die soziale Pflegeversicherung fit für die Zukunft machen. So wird eine Erhöhung des Beitragssatzes auf vier Prozent ab 2020 empfohlen. Ebenso sollen Steuermittel ein zusätzliches Polster schaffen, damit der Beitragssatz bis 2060 Bestand hat. Die private Pflegeversicherung hingegen wird indirekt als unzeitgemäß kritisiert. Der Versicherungsbote hat sich Reformvorschläge der einflussreichen Stiftung angesehen.

- Pflegeversicherung: Bertelsmann-Studie empfiehlt Beitragssatz von 4,0 Prozent ab 2020

- Auch Bundesmittel werden gefordert

Seit Januar 2019 sind höhere Beiträge zur Sozialen Pflegeversicherung (SPV) fällig, da der Beitragssatz um insgesamt 0,5 Prozentpunkte auf 3,05 Prozent des Bruttoeinkommens angehoben wurde. Die Bundesregierung begründete diesen Schritt – voraussehbar – mit erhöhten Kosten aufgrund einer steigenden Zahl von Pflegebedürftigen. Was einige aber als Ärgernis sehen, dürfte nur ein erster Vorgeschmack auf Kommendes sein.

Anzeige

Werden sich doch Ausgaben der Pflegeversicherung in den kommenden Jahrzehnten aufgrund des demografischen Wandels drastisch erhöhen. Das veranschaulicht die aktuelle Studie der Bertelsmann Stiftung. Demnach werden bis zum Jahr 2050 insgesamt 5,3 Millionen Menschen als Leistungsempfänger der sozialen Pflegeversicherung gelten müssen – 60 Prozent mehr als im Jahr 2017. Unter solchen Voraussetzungen legt die Stiftung nun einen eigenen Vorschlag vor, wie steigende Beiträge für die Pflege abgewendet werden könnten und ein zunehmender Pflegebedarf finanziert werden könnte.

Stärkung der Privatvorsorge „nicht zielführend“

Der Vorschlag wird zusammen mit der Bertelsmann-Studie „Langzeitpflege im Wandel“ präsentiert. Ein Weg scheint aus Sicht der Stiftung jedoch kein gangbarer aus dem demografischen Dilemma – das Decken entstehender Lücken in der Pflegeversicherung durch private Vorsorge. So formuliert Stefan Etgeton, zuständiger Experte für Gesundheitspolitik der Bertelsmann Stiftung: Die „von der Versicherungswirtschaft vorgeschlagene Stärkung der Privatvorsorge" wäre "nicht zielführend“.

Den Gegenvorschlag zu dieser Stärkung privater Akteure hingegen liefert Vorständin Brigitte Mohn: Es bräuchte einen „neuen Generationenausgleich innerhalb des solidarischen Umlagesystems“, bei dem „alle nach ihrer Leistungsfähigkeit beteiligt werden“. In der zugehörigen Presseerklärung zur Studie wird ein Nebenher-Bestehen von privater und gesetzlicher Pflegeversicherung sogar in Frage gestellt. Wirft doch Vorständin Mohn die Frage auf, „ob die Aufspaltung in ein gesetzliches und privates Versicherungssystem noch zeitgemäß ist“.

Freilich: Für die Krankenversicherung gibt die Stiftung bereits eine deutliche Antwort. Wirbt man auf der Webseite doch ungewohnt offensiv für einen „Zehn-Punkte-Plan“, der das Umlage-System und das System der Kapitaldeckung in einer Integrierten Krankenversicherung zusammenführen soll (der Versicherungsbote berichtete). Das eigene Forschungspapier für die Pflegeversicherung erwähnt zwar ähnliche Tendenzen, ist in seinen Vorschlägen aber moderater: Steuergelder sollen auch privat Versicherte indirekt an der Finanzierung der Pflegeversicherung beteiligen.

Heutige Generationen zahlen zu wenig für ihre zukünftigen Leistungen

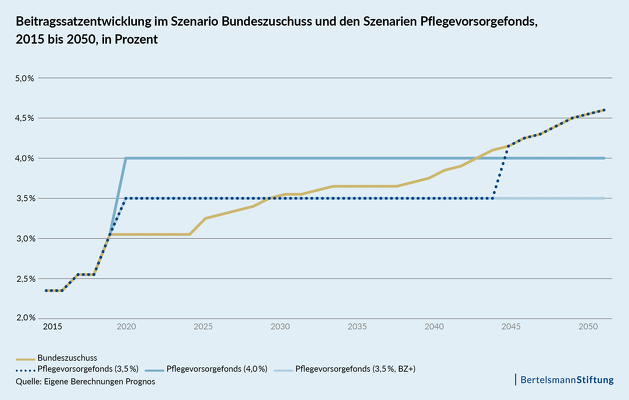

Warum aber braucht es aus Sicht der Stiftung einen "neuen Generationenausgleich"? Zunächst wird eine Diagnose gestellt: Das derzeitige Umlageverfahren der Sozialversicherung kranke daran, „dass die Höhe des Beitragssatzes sich allein an der heutigen Höhe der Ausgaben bemisst.“ Jedoch wäre der Beitragssatz in der heutigen Höhe nicht ausreichend, um das Leistungsniveau auf Dauer zu finanzieren. Schultern müssten diese Last kommende Generationen mit einem Beitragssatz, der im Jahre 2050 bei 4,60 Prozent liegen müsste – bei optimistischen Annahmen.

Denn der Beitragssatz von 4,60 Prozent ergibt sich für eine Berechnung, die sich bei der Dynamisierung der Kosten und Löhne modellhaft an einer Entwicklung des nominalen Bruttoinlandsprodukts (BIP) je Einwohner orientiert. Denkbar ist aber sogar, dass die Kosten noch mehr ansteigen – etwa, weil mit zunehmendem Pflegebedarf auch der Bedarf an Fachkräften wächst oder Ausgaben wachsen für bessere Bedingungen in der Pflege.

Dies würde nicht nur zu einem noch weiteren Ansteigen der Beitragssätze führen. Zugleich droht ein weiteres Ansteigen der Eigenanteile für die stationäre Pflege. Schon jetzt gelten die oft üppigen Eigenanteile für die stationäre Pflege von bis zu 2.337 Euro im Monat als Armutsrisiko, wie der Versicherungsbote bereits berichtete.

Stiftung empfiehlt Beitragssatz von 4,0 Prozent ab 2020

Weil heutige Generationen zu wenig für ihre eigenen zukünftigen Leistungen zahlen, wäre es im Sinne einer Generationengerechtigkeit nun laut Studie geboten, den Beitragssatz nicht an heutigen, sondern zukünftigen Leistungen auszurichten – und damit Beiträge zu kalkulieren nach dem, was ein heutiger Beitragszahler zukünftig von der SPV erhält. Würde man in diesem Sinne realistisch kalkulieren, müsste der Beitragssatz bereits aktuell 3,8 Prozent betragen. Unter Einbeziehung dynamisierter Kosten (z.B. für die Lohnentwicklung des Marktes) müsste der aktuelle Beitragssatz sogar bereits 4,05 Prozent betragen.

Und in der Tat: Ein Beitragssatz zwischen beiden Werten ist laut Stiftung einzuführen. Bei 4,0 Prozent soll der Beitragssatz zur Pflegeversicherung liegen – und zwar schon ab 2020.

Jedoch: Das Plus gegenüber den jetzigen Beiträgen fließt laut Vorschlag nicht direkt in die Pflegeversicherung. Vielmehr dient es dem Aufbau eines finanziellen Polsters für zukünftige Aufgaben. So könnte das Geld in einen Fonds fließen, der aktuell bereits existiert – der Pflegevorsorgefonds war mit dem ersten Pflegestärkungsgesetz (PSGI) geschaffen worden. Jedoch: Aktuell wird nur ein Anteil von 0,1 Prozentpunkten der Pflegeversicherungsbeiträge pro Jahr angelegt – etwa 1,2 Milliarden Euro pro Jahr.

Anzeige

Angesichts des prognostizierten finanziellen Bedarfs jedoch reichen momentan abgeführte Beträge für den Fonds bei Weitem nicht aus, wie die Stiftung vorrechnet. Eine Anhebung der Pflegebeiträge auf 4,0 Prozent jedoch würde sichern, dass ausreichend Geld in den Fonds fließt, um zukünftige Verpflichtungen zu decken.

Auch Bundesmittel werden gefordert

Zusätzliches Geld ist außerdem laut Berechnung der Stiftung notwendig, um wirkliche Generationengerechtigkeit sicherzustellen. Das gilt umso mehr, wenn eine stärkere Dynamisierung der Kosten durch steigende Löhne etc. angenommen wird. Abweichend von einer als „Basisszenario“ bezeichnenden Variante würden die Kosten dann nämlich im Jahr 2050 nochmals um 6,5 Prozent höher liegen. Aus diesem Grund empfiehlt das Expertenkollektiv der Studie die zusätzliche Einführung eines Bundeszuschusses für die Sozialversicherung.

Bisher finden solche aus Steuern generierten Bundesmittel keine Verwendung in der Pflegeversicherung. Zukünftig jedoch sollen dynamisierte Zuschüsse in den Pflegevorsorgefonds fließen, um eine Finanzierung zukünftiger Leistungen zu gewährleisten – beginnend mit einem Zuschuss in Höhe von 2,0 Milliarden Euro in 2020. Dieser Zuschuss soll bis zum Jahre 2050 auf einen Betrag von 5,8 Milliarden Euro ansteigen.

Anzeige

Diskutiert wird diese Finanzierung über Bundesmittel auch vor dem Hintergrund einer „indirekten Beteiligung der privat Pflegeversicherten an der Finanzierung der SPV" und unter dem Schlagwort eines „Risikostrukturausgleichs zwischen der SPV und der privaten Pflegeversicherung“. Anders ausgedrückt: Aus Sicht der Stiftung ist es geboten, dass auch privat Pflegeversicherte zumindest über indirektem Wege ihren Beitrag zur Finanzierung der gesetzlichen Pflegeversicherung leisten.

Generationengerechtigkeit bis 2060

Durch diese zwei Maßnahmen – eine Anhebung der Beitragssätze auf 4,0 Prozent ab 2020 und eine Bezuschussung der Pflegeversicherung mit Steuermitteln ab 2020 – ist es laut Berechnung der Stiftung möglich, die Beiträge bis ins Jahr 2060 bei just jenen 4,0 Prozent zu halten – eine gleichmäßigere Verteilung jener Lasten, die durch den demografischen Wandel auf kommende Generationen zukommen. Die Studie konstatiert: Eine qualitativ hochwertige pflegerische Versorgung hat ihren Preis, wäre allerdings „intergenerativ ausgewogen(er) finanzierbar“, wenn „die zukünftig spürbar steigenden Lasten in die Gegenwart vorgezogen werden“.

Anzeige

Die durchschnittliche Mehrbelastung für den gesamten Lebenszyklus bei Umsetzung der Vorschläge scheint zudem moderat, wenn man Berechnungen der Studie glauben darf: Die höchste Mehrbelastung der Reformvorschläge hat demnach die Generation des Jahrgangs 1980. Sie beträgt 1.200 Euro – was milde erscheint gegenüber Kosten-Szenarien für kommende Generationen ohne Reform der Pflegeversicherung. Die Publikation "Langzeitpflege im Wandel" ist auf der Webseite der Stiftung verfügbar.

- Pflegeversicherung: Bertelsmann-Studie empfiehlt Beitragssatz von 4,0 Prozent ab 2020

- Auch Bundesmittel werden gefordert