Berufsunfähigkeitsversicherung: Franke und Bornberg sieht hohe Qualität im Markt

Ein neues Berufsunfähigkeits-Rating der Agentur Franke und Bornberg will erstmals auch die Regulierungsqualität sowie die Leistungspraxis berücksichtigen. Mit diesem Ziel wurden die Bewertungsgrundlagen vorheriger Tests geändert, um 234 Tarife der „Selbständigen Berufsunfähigkeitsversicherung“ (SBU) einem nun noch strengeren Test zu unterziehen. Viele Tarife überzeugten dennoch. Aber es mussten auch schlechte Noten vergeben werden. Der Versicherungsbote stellt das BU-Rating der Qualitätstester vor.

- Berufsunfähigkeitsversicherung: Franke und Bornberg sieht hohe Qualität im Markt

- Ärgerlich: Schlechteste Tarife nicht komplett ausgewiesen

Strengeres Prüfverfahren als Ziel

Produkte verändern sich durch Kritik, die Kritik wiederum muss auf Veränderungen der Produkte reagieren. Aus diesem Grund unterzogen die Rating-Experten von Franke und Bornberg nun auch das eigene Testverfahren einer Revision.

Anzeige

Zwar hält man sich im eigenen Haus eine wahre Pionierleistungen zugute – ein 1995 durchgeführtes BU-Rating soll laut Presseerklärung das erste seiner Art überhaupt am deutschen Markt gewesen sein. Auch betrachten es die Experten als ihre Leistung, dass Versicherungen auf verschiedene Rating-Ergebnisse reagierten und Bedingungen der Verträge überarbeiten mussten. Jedoch dürfen auch die Tester selber nicht den Anschluss an den Markt verlieren und ändern nun, in Reaktion auf Entwicklungen der Branche, ihr Prüfverfahren.

Ein Grund der Änderungen: Immer individuellere BU-Tarife werden angeboten, bei denen sich Kunden die Leistungsbausteine nach eigenen Wünschen zusammenstellen können. Das macht aus Sicht der Rating-Experten Kategorien (Basis/ Komfort/ Komfort plus) hinfällig, die seit 2003 für die Tests berücksichtigt wurden. Außerdem sollen nun die Leistungspraxis sowie die Regulierungsqualität erstmals bei der Beurteilung der Tarife berücksichtigt werden. Mit neuem Anspruch macht man sich also daran, Tarife erneut zu testen.

Was beim Rating verändert wurde

- Die Leistungspraxis erscheint nun als zusätzlicher Beurteilungsmaßstab, Stichproben sollen die Grundlage liefern. Zusätzliche Kriterien bilden diese Praxis ab.

- Erstmals seit 2003 gibt es keine Kategorisierung mehr (nach Basis/ Komfort/ Komfort plus-Tarifen), da immer mehr Schutz-Bausteine individuell durch den Kunden zusammengestellt werden können.

- Eine neue Rating-Klasse FFF+ (hervorragend) wird eingeführt, um besonders leistungsstarke Tarife herauszustellen.

- Tarife werden nicht mehr nur den Rating-Klassen zugeordnet, sondern sie erhalten auch eine „Schulnote“ mit Nachkomma-Stelle. Tarife der Rating-Klasse FFF „sehr gut“ zum Beispiel werden nun nochmal unterschieden nach Noten von 0,6 bis 1,5. Das soll auch innerhalb einer Rating-Klasse Leistungsunterschiede deutlich machen.

- Zusätzlicher Mindeststandards werden eingeführt für die höchsten Rating-Klassen. Werden die Mindeststandards nicht erfüllt, geht die Bewertung nicht über eine bestimmte Rating-Klasse hinaus. Als Beispiel: Werden durch den Tarif psychische Beeinträchtigungen nicht abgesichert, kann der Tarif höchstens ein FF („befriedigend“) oder ein schlechteres Ergebnis erreichen.

Ansonsten bleiben wichtige Prämissen des Tests gleich: Ausgangspunkt für die Bewertung der Angebote waren, wie stets für die Rankings der Agentur, selbst recherchierte Versicherungsbedingungen sowie rechtlich verbindliche Verbraucherinformationen und Formulare. 70 Kriterien wurden für die Bewertung zugrundegelegt. Eine Gewichtung der Kriterien fand durch Festlegung verschiedener Punktzahlen statt, die bei Erfüllung durch einen Tarif vergeben wurden – leicht gewichtete Kriterien bringen einem Tarif zum Beispiel nur 100 Punkte ein, wichtigere Kriterien wie „Unterstützung in der Entscheidungsphase“ oder „Beruf und Lebensstellung“ können 1.050 oder 1.100 Punkte sichern.

Mehr als die Hälfte der Tarife erreicht "hervorragend" oder "sehr gut"

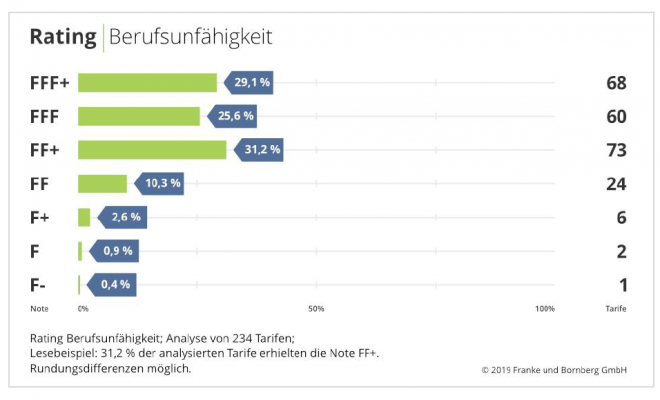

Das Testergebnis: 68 Tarife (und damit 29,1 Prozent der getesteten Tarife) erreichten ein FFF+ („hervorragend“). Besonders überzeugen konnten hierbei bestimmte Tarife der Allianz, der Alte Leipziger, der Basler, der Canada Life, der DBV, der Deutschen Ärzteversicherung, der Helvetia, der LV 1871, der Nürnberger Lebensversicherung, der Stuttgarter Lebensversicherung, der Swiss Life sowie der Volkswohl Bund. Ergebnisse sowohl für die getesteten Hauptprodukte als auch für Nebenprodukte mit optionalen Varianten sind auf den Seiten der Agentur kostenlos abrufbar.

Schlagzeilen

Tarifverhandlungen für den Versicherungsaußendienst ohne Ergebnis - Was AGV, Verdi und DBV fordern

BGH: Debeka erringt Teilerfolg im Storno-Streit

Altersvorsorge-Depot: Umfrage zeigt hohe Bedeutung niedriger Gebühren

Altersvorsorge bei Selbstständigen: Ergebnisse widerlegen das gängige Bild

Cyberversicherung: Der große Irrtum der Versicherbarkeit

Ein Mitarbeiter der Agentur wies in diesem Kontext den „Versicherungsboten“ aber darauf hin, dass ein häufiges Auftauchen eines Versicherers in der Rangliste nicht „per se“ ein besseres Abschneiden gegenüber der Konkurrenz bedeutet, wie in manchen Portalen zu lesen ist. Vielmehr boten Versicherer wie „Swiss Life“ neben dem Hauptprodukt ohne zusätzliche Bausteine mehrere Nebenprodukte mit optionalen Varianten an, die ebenfalls in die Ranking-Übersicht aufgenommen wurden. So erklärt sich auch, warum mehr Produkte auf der Seite der Rating-Experten aufgelistet sind als die 234 Haupttarife. Ausschlaggebend für das Abschneiden eines Versicherers ist also der bewertete Tarif, nicht die Häufigkeit, mit der ein Versicherer unter den „hervorragenden“ Ergebnissen gelistet ist.

Anzeige

60 der Haupttarife (und damit 25,6 Prozent) erreichten außerdem ein „FFF“ und damit ein „sehr gutes“ Ergebnis. Somit sind mehr als die Hälfte der Tarife "hervorragend" oder "sehr gut", was pointierend auch in dem Fazit der Agentur zum Ausdruck kommt. Sei doch die Leistungsdichte bei SBU-Tarifen „sehr hoch“, die Verträge der Versicherer hätten sich zu wahren „Hochleistungsprodukten“ entwickelt. Hier sei die Frage erlaubt, ob eine derartige Fülle an positiv getesteten Tarifen dem Verbraucher tatsächlich eine erste Orientierung bieten kann, oder ob die Kriterien nicht strenger bewertet werden müssten. Wie viele andere Rating-Häuser vergibt Franke und Bornberg Qualitäts-Siegel, mit denen die Versicherer werben können - und bietet darüber hinaus Beratungen für Versicherer an.

Ärgerlich: Schlechteste Tarife nicht komplett ausgewiesen

Im aktuellen Rating stechen einige Produkte besonders negativ heraus, die nicht überzeugen konnten. Insgesamt zählte Franke und Bornberg neun Tarife (und damit 3,9 Prozent aller getesteten Tarife), für die ein F+ („ausreichend“) oder sogar eine schlechtere Note vergeben werden musste.

Sechs Tarife erhielten noch ein F+ ("ausreichend"), zwei Tarife ein F ("mangelhaft"), einmal musste sogar ein F- ("ungenügend") vergeben werden. Ab einem F („mangelhaft“) gilt im Sinne der Schulnoten: Leistungsziel nicht erreicht und damit durchgefallen.

Anzeige

Schlechteste Ergebnisse nicht vollständig ausgewiesen

Leider sind die Schlusslichter des Rankings auf den Seiten der Agentur nicht vollständig ausgewiesen. So sieht man nur ein F ("ausreichend") für ein Hauptprodukt sowie Nebenprodukte der Debeka sowie einen Tarif der Targo. Aus diesem Grund ist anzunehmen, dass vier weitere "ausreichende" Ergebnisse für Hauptprodukte nicht sichtbar sind. Auch ist zwar das "mangelhafte" Abschneiden eines Tarifs der Bayerischen mit einer weiteren Bausteinlösung zu sehen, hier fehlt jedoch der zweite Haupttarif eines Versicherers mit "mangelhaftem" Abschneiden. Besonders kritikwürdig im Sinne der Transparenz ist, dass auch das Produkt mit "ungenügendem" Testergebnis nicht in der Online-Übersicht zu sehen ist.

- Berufsunfähigkeitsversicherung: Franke und Bornberg sieht hohe Qualität im Markt

- Ärgerlich: Schlechteste Tarife nicht komplett ausgewiesen