Allianz Leben landet bei Transparenz-Rating auf dem letzten Platz

Die Allianz Leben fällt in einem Ranking zur Transparenz von Standmitteilungen durch. Die darin enthaltenen Informationen seien intransparent und unverständlich. Auf dem Siegertreppchen landen hingegen zwei öffentliche Lebensversicherer.

- Allianz Leben landet bei Transparenz-Rating auf dem letzten Platz

- Allianz weist Vorwürfe zurück

Wer eine Lebensversicherung mit Überschussbeteiligung hat, der erhält mindestens einmal pro Jahr eine sogenannte Standmitteilung. Sie soll bei kapitalbildenden Verträgen die Verbraucher darüber informieren, welche Höhe das Vorsorgevermögen erreicht hat und mit welcher Ablaufleistung der Sparer rechnen kann, wenn er seinen Vertrag durchhält. Zum 01. Juli 2018 hat der Gesetzgeber die Anforderungen an die Schreiben verschärft. Nun müssen die Versicherer unter anderem auch den Rückkaufswert eines Vertrages ausweisen: also stark vereinfacht, welchen Wert die Lebensversicherung hat, wenn der Versicherte seinen Vertrag kündigen würde.

Anzeige

Rating zu Transparenz der Standmitteilungen

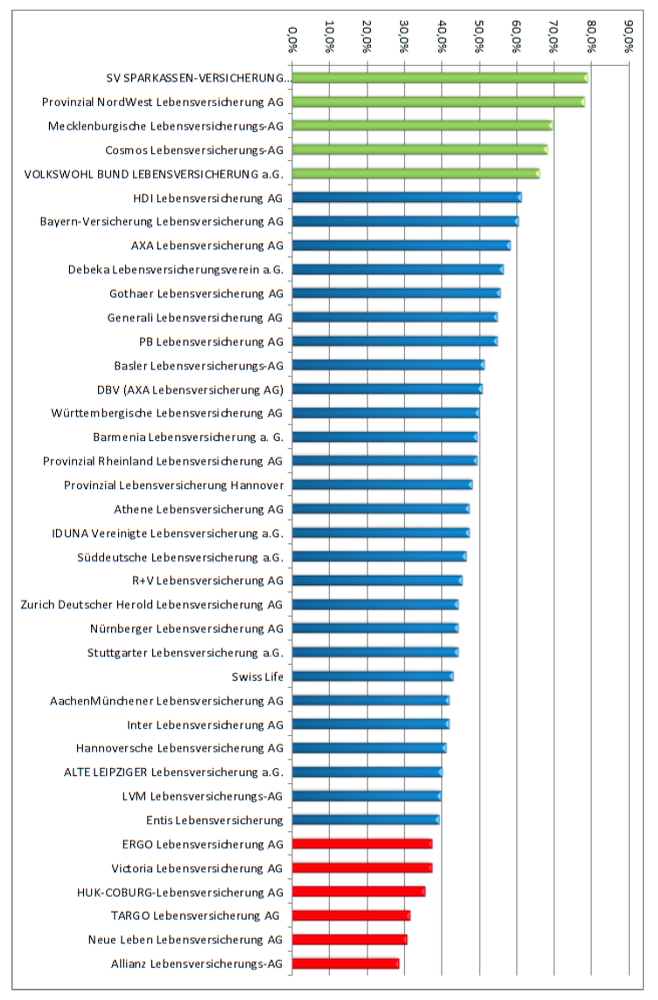

Das Analysehaus Partner in Life (PiL) hat die strengeren Vorgaben infolge der IDD-Umsetzung nun zum Anlass genommen, die Wertmitteilungen der Versicherer nach ihrer Transparenz abzuklopfen. Ausgerechnet der Branchenprimus Allianz Leben landet dabei im Gesamtranking mit einem Transparenzscore von 28,8 Prozent auf dem letzten Platz, so berichten die Analysten in einem heutigen Pressetext. Für die Gesamt-Transparenz werteten die Studienmacher die Wertmitteilungen von 38 Gesellschaften auf insgesamt 41 Kennzahlen aus. Die Versicherer repräsentieren einen Marktanteil von über 90 Prozent.

Vor allem die variablen Anteile am Rückkaufswert würde der Marktführer äußerst intransparent ausweisen. Diese variablen Anteile könnten den Wert eines Vertrages aber deutlich mildern: beim Rückkaufswert, wenn der Versicherungsnehmer den Vertrag vorzeitig kündigt, um bis zu elf Prozent. Und bei der Ablaufleistung um bis zu 15 Prozent des angesparten Guthabens.

Konkret weise die Allianz Leben keinerlei variable Anteile am Rückkaufswert des Vertrages aus, kritisieren die Tester. Gegenüber früheren Standmitteilungen habe sich die Transparenz bei Deutschlands größtem Anbieter gar verschlechtert. So würde nur die Ablaufleistung eines weit in der Zukunft liegenden Momentes genannt - Angaben, mit denen selbst Experten wenig anzufangen wüssten.

Schlagzeilen

Deutsche halten Rentensystem nicht für generationengerecht

Naturkatastrophen und Versicherung: Welche Lehren aus der Ahrtal-Flut bleiben

KI in der Versicherungsbranche: Das unterschätzte Risiko wächst im Hintergrund

Diese Versicherer empfiehlt die KI besonders häufig

Krankenkassen: Deutschlands „begehrteste Arbeitgeber“ 2026

Das schlechte Abschneiden der Allianz hat die Analysten selbst überrascht, so berichtet Dean Goff, Vorstand der Pil. Gegenüber den Vorjahren sei sogar ein Rückschritt zu beobachten. Insgesamt gut ein Drittel der Versicherer würden ordentliche und gut nachvollziehbare Wertmitteilungen versenden und die gesetzlichen Vorgaben weitestgehend erfüllen. Aber von einem einheitlichen Standard in Sachen Vergleichbarkeit und Verständlichkeit sei der Markt noch weit entfernt.

Anzeige

„Der Gesetzgeber will den Versicherungskunden in die Lage versetzen, überprüfen zu können, ob die meist vor vielen Jahren abgeschlossenen Verträge noch zum aktuellen Bedarf passen“, berichtet Goff. „Manche Wertmitteilungen vermitteln nur eine unverständliche oder unvollständige Antwort auf diese Frage. Die geltenden Regelungen werden allzu oft sehr eng ausgelegt und erwecken eher den Eindruck, so wenig wie möglich Rückschlüsse auf die Wertentwicklung zulassen zu wollen.“

Allianz weist Vorwürfe zurück

Die Allianz Leben wehrt sich allerdings gegen den Vorwurf, sie informiere den Kunden nur lückenhaft. Gegenüber dem "Handelsblatt" betonte eine Sprecherin, man halte sich an die Vorgaben des Versicherungsvertragsgesetzes. Unter anderem werde der Auszahlungsbeitrag bei Kündigung ausgewiesen - inklusive der Überschussbeteiligung zum Stichtag der Standmitteilung. Zudem würden bei schriftlichen und telefonischen Anfragen die Rückkaufswerte zum letzten verfügbaren Stichtag genannt. Auch im Kundenportal seien diese Infos abrufbar.

50 Prozent des Marktes mit deutlichem Verbesserungsbedarf

Von den untersuchten 38 Anbietern hätten fast die Hälfte der Anbieter einen Transparenzwert von weniger als 50 Prozent erreicht, kritisiert PiL. Hier bestehe deutlicher Verbesserungsbedarf. Unter den Gesellschaften mit niedrigen Transparentwerten sind die Neue Leben, Targo, Ergo, Victoria und die HUK Coburg. Diese Anbieter informieren ihre Kunden in der Regel unvollständig, so die Kritik.

Anzeige

Aber es gibt auch Testsieger im Ranking. Die Lebensversicherer SV Sparkassen Versicherung und die Provinzial Nordwest sind in diesem Jahr die transparentesten Gesellschaften aus Sicht des Zweitmarkt-Anbieters. Beide Gesellschaften liegen mit einem Transparenzscore von 79,0 bzw. 78,4 Prozent auf den Spitzenplätzen und würden sich vollumfänglich an die gesetzlichen Vorgaben halten. Die Mecklenburgische Lebensversicherung, die Cosmos und der Volkswohl Bund, die ebenfalls Werte oberhalb der 65 Prozent aufweisen, liegen auf den Plätzen drei bis fünf.

Hintergrundinformationen: Die Studie zur Transparenz besteht aus zwei Teilen. Im ersten Teil analysierte der Policenkäufer Wertmitteilungen auf insgesamt 41 Kennzahlen von 38 Gesellschaften, die einen Marktanteil von über 90 Prozent repräsentieren. Dieses Ergebnis kann als Gesamt-Transparenz verstanden werden und ist Basis für diesen Artikel. Im zweiten Teil untersuchte PiL über 3.000 Wertmitteilungen von 71 Versicherungsgesellschaften, die zusammen einen Marktanteil von knapp 99 Prozent repräsentieren. Hier wurden die Wertmitteilungen auf sechs Kennziffern hin überprüft, die Aussagen zu den variablen Anteilen im Rückkaufswert und der garantierten Ablaufleistung geben.

- Allianz Leben landet bei Transparenz-Rating auf dem letzten Platz

- Allianz weist Vorwürfe zurück