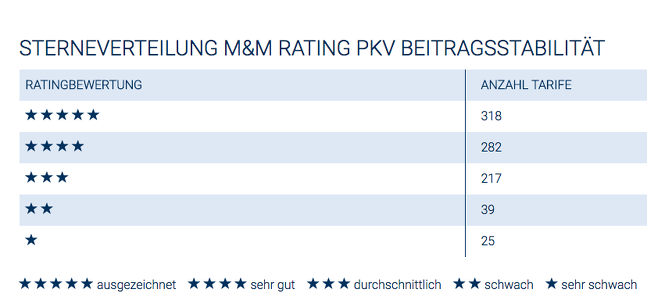

PKV-Rating: Morgen & Morgen stellt 318 Tarife aufs Siegerpodest

Das Analysehaus Morgen & Morgen hat erneut die Beitragsstabilität in den Tarifen der privaten Krankenvollversicherung getestet. Das Siegertreppchen muss dabei einiges an Gewicht aushalten. Gleich 318 Tarife können sich als Testsieger sehen und erhalten die Höchstnote von fünf Sternen verliehen. Keine andere Kategorie wurde so oft vergeben. Untersucht wurden ausschließlich Unisex-Tarife ab 2012.

Wie stabil sind die Prämien der privaten Krankenvollversicherer? Glaubt man einem aktuellen Rating des Analysehauses Morgen & Morgen, sind sie mehrheitlich sehr stabil, zumindest in den Neutarifen. Die Experten haben 879 Tarifkombinationen von 29 Versicherern analysiert und dabei mit Abstand am häufigsten die Bestbewertung vergeben. Satte 318 Tarife tummeln sich nun auf dem Siegertreppchen. Eine Zahl, die erneut für Kritik sorgen könnte: Morgen & Morgen agiert zwar unabhängig, bietet den Versicherern aber auch Dienst- und Beratungsleistungen an.

Anzeige

Ausschließlich Unisex im Wertungstopf

Dass sich das Siegerpodest als Ballungszentrum entpuppt, kann aber an den wesentlichen Testkriterien liegen. Eingeflossen sind nämlich ausschließlich Unisex-Tarife, die es erst seit Ende 2012 auf dem Markt gibt. Recht frische Angebote also, bei denen der Altersschnitt noch recht niedrig sein dürfte. „Unisex“ bedeutet, dass die Versicherer seitdem das Geschlecht eines Neukunden bzw. einer Neukundin nicht mehr als Risikofaktor werten dürfen, der die Prämie verteuert. Dies sei diskriminierend, so hat der Europäische Gerichtshof (EuGH) mit einem Grundsatzurteil bestätigt.

"Das durchschnittliche Anpassungsniveau von 1,44 Prozent überrascht kaum, da alle Tarife vor circa sechs Jahren komplett neu kalkuliert wurden. In den ersten Jahren fielen die Beitragsanpassungen folglich gering aus", kommentiert Peter Schneider, Geschäftsführer von Morgen & Morgen.

So wurde getestet

Damit die Tarife berücksichtigt wurden, mussten sie zwei Bedingungen erfüllen:

- Die Neugeschäftsbeiträge in den Jahren 2013 bis 2018 mussten vorhanden sein sowie

- zulässige Eintrittsalter in den Tarif von 21 bis einschließlich 50 Jahren erlaubt sein.

Morgen & Morgen hat hierbei 30 verschiedene Eintrittsalter pro Tarifkombination nach sogenannten Effektivbeiträgen ausgewertet. Das heißt, die vorliegenden Monatsbeiträge werden auf das Jahr umgerechnet und der Selbstbehalt - sofern vorhanden - addiert. Beihilfe-Tarife wurden nicht berücksichtigt, die Pflegeversicherung auch nicht. Ausgewertet wurden die Prämienanpassungen der letzten fünf Jahre.

Die fünf durchschnittlichen Steigerungen wurden dann zu einem Mittelwert und einer Standardabweichung zusammengerechnet. Was dies konkret bedeutet, erläutert das Analysehaus im Begleittext:

Eine gute Beitragsstabilität ergebe sich, wenn die durchschnittliche Beitragssteigerung ebenso gering ist wie die Streuung der Steigerungen, berichten die Tester. Um das zu veranschaulichen: „Es ist besser, ein Tarif steigert sich jedes Jahr im Schnitt um beispielsweise fünf Prozent als einmal um neun Prozent und einmal um ein Prozent, da im ersten Fall die Standardabweichung geringer ist, die Gleichmäßigkeit der Anpassung also höher“, heißt es.

Welche sind die Testsieger-Tarife?

Welche Tarife wurden nun aber als Testsieger gekürt? Wer nun auf eine detaillierte Auflistung hofft, muss an dieser Stelle enttäuscht werden: Das würde den Arbeitsaufwand sprengen. Allein die Liste aller Testsieger-Tarife würde bei Standardschrift volle sieben Printseiten umfassen. Interessierte finden die detaillierte Liste aber auf der Webseite von Morgen & Morgen.

Anzeige

De facto können beinahe alle PKV-Versicherer mit mindestens einem Testsieger-Tarif aufwarten. Schneller ist man hingegen, wenn man jene Anbieter listet, die mit keinem einzigen Angebot fünf Sterne erringen konnten. Hierzu zählen die HUK-Coburg, die Continentale, die Inter, Pax Familienfürsorge und die Nürnberger. Hier wurden manche Tarife gar nur mit einem oder zwei Sternen bewertet - aber andere Policen dieser Anbieter wiederum mit vier Sternen, was immer noch ein „sehr gut“ bedeutet.