Riester-Rente: Verbraucherzentralen kritisieren hohe Effektivkosten

Scharfe Kritik an den hohen Effektivkosten von Riester-Verträgen übt aktuell der Verbraucherzentrale Bundesverband (vzbv). Demnach sind die Kosten eines Riester-Vertrages in der Regel deutlich höher, als die Bundesregierung es in einer Modellrechnung ihres Alterssicherungsberichtes annimmt. Das zeigen die Modellrechnungen für 18 Riester-Policen über eine Laufzeit von 12, 20, 30 und 40 Jahre. Es gibt aber eine deutliche Spreizung zwischen den untersuchten Tarifen.

- Riester-Rente: Verbraucherzentralen kritisieren hohe Effektivkosten

- Verbraucherzentrale fordert Non-Profit-Basisprodukt

Um wie viele Prozentpunkte mindern die Kosten die Rendite eines Riester-Vertrages? Darüber geben die sogenannten Effektivkosten Aufschluss. Seit dem 1. Januar 2017 muss die Effektivkosten jeder Versicherer in seinen Produktinformationsblättern ausweisen. Die Kennziffer bezieht alle Kostenpunkte ein, also neben den Verwaltungskosten auch die Vertriebs- und Abschlusskosten sowie die Fondskosten bei entsprechenden Policen.

Anzeige

Bundesregierung rechnet mit niedrigeren Kosten als Riester-Anbieter

Doch die Effektivkosten der Riester-Produkte sind fast immer zu hoch, so klagt aktuell der Verbraucherzentrale Bundesverband (vzbv). 18 Produkte haben die Verbraucherschützer unter die Lupe genommen – sowohl klassische Rentenversicherungen als auch fondsgebundene Tarife. Dabei haben die Tester einen Referenzwert aus dem Alterssicherungsbericht der Bundesregierung als Orientierung herangezogen: er soll in etwa abbilden, wie viel ein Riester-Vertrag an Effektivkosten schlucken darf.

Das Ergebnis: Nur zwei Tarife konnten diesen Referenzwert der Bundesregierung schlagen, doch meist lagen die Kosten der Produkte deutlich drüber. Das zeigen die Modellrechnungen namhafter Riester-Anbieter mit Verträgen über eine Laufzeit von zwölf, 20, 30 und 40 Jahren.

Bei zwölfjähriger Laufzeit des Vertrages lagen die durchschnittlichen Effektivkosten um 52 Prozent über der staatlichen Modellrechnung, bei 40 Jahren Laufzeit gar um 155 Prozent höher. Dabei hatte sich die Politik noch gegen die Deckelung der Kosten bei Riester-Policen entschieden, wie der Dachverband der Verbraucherzentralen klagt. Das solle der Markt über den Wettbewerb selbst lösen.

Wo liegt das Missverständnis, wenn von einer

— Dorothea Mohn (@DorotheaMohn) 3. Januar 2018

Bruttorendite von 3% und Effektivkosten von 2,28% eine Nettorendite von 0,72% für

Verbraucher übrig bleibt? @vzbv https://t.co/3RZu8Ofeeh

So wurde gerechnet: Der Referenzwert der Bundesregierung

Konkret hat die Verbraucherzentrale als Vergleichswert eine Modellrechnung der Bundesregierung zum Alterssicherungsbericht herangezogen. Dort wird davon ausgegangen, dass die eingezahlten Beiträge (aus Eigenbeiträgen und Zulagen) über den gesamten Zeitraum mit 4,0 Prozent verzinst werden und die Kosten des Vertrages sich auf 10,0 Prozent summieren. Daraus lassen sich, bezogen auf die unterschiedlichen Laufzeiten des Vertrages, verschiedene Effektivkosten für die Musterverträge ableiten:

- 12 Jahre bei 1,09 Prozent

- 20 Jahre bei 0,77 Prozent

- 30 Jahre bei 0,65 Prozent und

- 40 Jahre bei 0,62 Prozent.

Diese Modellkosten aus dem Alterssicherungsbericht wurden nun mit den tatsächlich ausgewiesenen Effektivkosten der untersuchten Riester-Verträge abgeglichen. Herangezogen wurden hierfür die Muster-Produktinformationsblätter der Riester-Versicherer, Stand 1. April 2017. Die Studie der Verbraucherzentrale zeigt dabei große Unterschiede bei den einzelnen Anbietern.

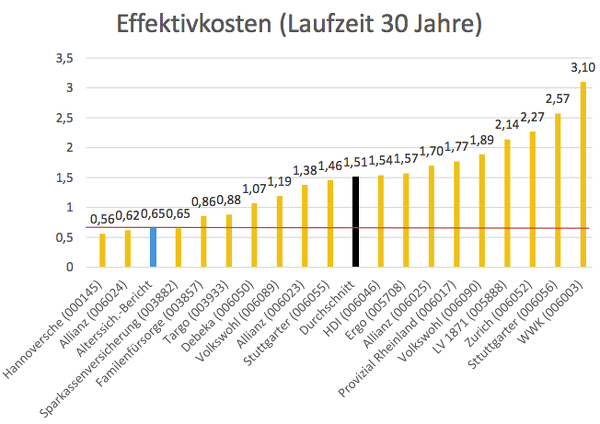

Beispiel 30jährige Laufzeit: Hannoversche und Allianz schlagen Referenzwert der Bundesregierung

Beispiel 30jährige Laufzeit der Riester-Verträge: Hier können zwei Tarife den Referenzwert der Bundesregierung schlagen. Die Hannoversche weist in ihrer Modellrechnung Effektivkosten von 0,56 Prozent aus, die Allianz von 0,62 Prozent. Ebenfalls sehr gut schneidet die Sparkassenversicherung ab: Sie kann mit ihrem Riester-Tarif immerhin genau den Referenzwert der Politik erzielen (0,65 Prozent).

Schlagzeilen

Ausfinanzierungsgrad der DAX40-Pensionsverpflichtungen erreicht neuen Höchststand

Lebensversicherung: BaFin nimmt Effektivkosten und Kundennutzen unter die Lupe

Bonnfinanz: Die moderne Verpackung des alten Finanzvertriebs?

Höhere Beitragsbemessungsgrenzen: Wirtschaftsstarke Regionen würden stärker belastet

Berufshaftpflicht für Freelancer: Studie zeigt große Absicherungslücken

Der Durchschnitt über alle untersuchte Tarife liegt jedoch deutlich höher: Die Tarife weisen im Schnitt Effektivkosten von 1,51 Prozent aus. Das sind stolze 132 Prozent über dem berechneten Referenzwert der Bundesregierung (siehe Grafik). Besonders hohe Kosten haben demnach die WWK (3,10 Prozent), Stuttgarter (2,57 Prozent) sowie Zurich (2,27 Prozent).

Verbraucherzentrale fordert Non-Profit-Basisprodukt

"Der Vergleich des vzbv zeigt, dass es kaum Angebote gibt, die günstiger sind als die Vorgabe des Alterssicherungsberichts. Im Extremfall sind die Kosten um das Fünffache höher als der Soll-Wert", schlussfolgert der Dachverband der Verbraucherzentralen in einem Pressetext. Von wenigen Ausnahmen abgesehen, würden im Markt Versicherungsprodukte angeboten, die die Erwartungen der Politik an kosteneffiziente Angebote zur kapitalgedeckten Altersvorsorge nicht erfüllen. Die Verbraucherzentralen fordern nun ein Basisprodukt für die Altersvorsorge, etwa einen Non-Profit-Vorsorgefonds nach dem Vorbild der Deutschlandrente. Das Konzept hat der Versicherungsbote hier vorgestellt.

Doch es gibt auch Kritik an der Studie. In einem Tweet schreibt Christoph Hardt, Pressereferent für den Gesamtverband der Deutschen Versicherungswirtschaft (GDV): "Aus schlechtem Vergleich folgt oft falscher Schluss. So in Sachen private #Altersvorsorge und #Riester: Der @VZBV hat das mit den Effektivkosten missverstanden."

Anzeige

Aus schlechtem Vergleich folgt oft falscher Schluss. So in Sachen private #Altersvorsorge und #Riester: Der @VZBV hat das mit den Effektivkosten missverstanden: https://t.co/poEXQt7gWR https://t.co/RzgTO6NDdw

— Christoph Hardt (@chr_hardt) 3. Januar 2018

Hardt verlinkt einen Beitrag auf der Webseite des GDV, in dem unter anderem erklärt wird, weshalb die Effektivkosten verschiedener Produkte nur vergleichbar seien, wenn sie zur selben Chance-Risiko-Klasse gehören würden. Auch würden die Kosten von den Versicherern verschieden kalkuliert. Als Fazit des GDV heißt es: "Effektivkosten sollten keine alleinige Entscheidungsgrundlage darstellen. Beispielsweise kann es sinnvoll sein, auch zusätzliche Angaben des Anbieters zu garantierten Leistungen zu berücksichtigen."

- Riester-Rente: Verbraucherzentralen kritisieren hohe Effektivkosten

- Verbraucherzentrale fordert Non-Profit-Basisprodukt

Berechnen Sie Ihre zukünftigen Altersvorsorgeansprüche mit unserem praktischen Riester-Renten-Rechner.