Unabhängigkeit von Katalonien: Expats und Reisende sollten Versicherungsschutz überprüfen

Der katalanische Präsident Carles Puigdemont hat die Unabhängigkeit Kataloniens von Spanien ausgerufen, aber zugleich wieder ausgesetzt. Mit dieser Handlung sorgt er weltweit für Irritationen. Bislang sind heftige Unruhen ausgeblieben, doch dies kann sich nach Einschätzung von Experten schnell ändern.

ein Gastbeitrag von Anne-Katrin Schulz

Anzeige

Auch das Auswärtige Amt mahnt deutsche Bürger zu Vorsicht bei Reisen nach Spanien. Die Risikoanalysten von Exop befürchten konkrete Eskalationen. So haben etwa Beamte der spanischen National- und Zivilgarde auf der Suche nach Stimmzetteln und Wahlurnen mehrere Razzien in Büros und anderen Gebäuden durchgeführt. Hierbei sei es zu Handgemengen und spontanen Protestaktionen von Katalanen gekommen.

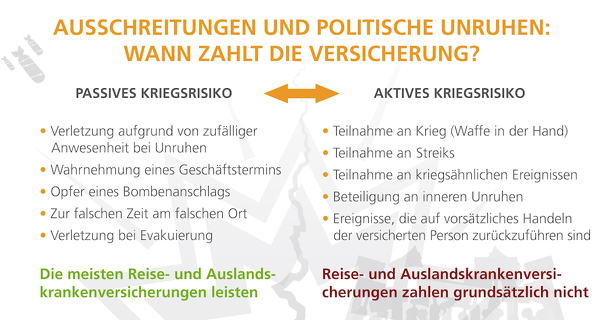

Wer sich derzeit als Tourist, Geschäftsreisender oder Expat in Spanien aufhält, sollte unbedingt Orte meiden, an denen es aufgrund der katalanischen Unabhängigkeitsbewegung zu Ausschreitungen oder gewalttätiger Eskalation kommen könnte. Denn abgesehen von der Gefahr für Leib und Leben könnten diese ihren Versicherungsschutz riskieren. Der Grund: Gerät ein Versicherter bewusst oder versehentlich in das Zentrum oder an den Rand von Tumulten und kommt dann zu Schaden, greift ein wichtiger Passus, den die Versicherungsgesellschaften „aktives und passives Kriegsrisiko“ nennen. Geht jemand das sogenannte aktive Kriegsrisiko ein – in diesem Fall könnte es die vorsätzliche Teilnahme an radikalen Demonstrationen sein – dann verfällt der Versicherungsschutz, sollte der Teilnehmer sich verletzen.

Wer sich derzeit als Tourist, Geschäftsreisender oder Expat in Spanien aufhält, sollte unbedingt Orte meiden, an denen es aufgrund der katalanischen Unabhängigkeitsbewegung zu Ausschreitungen oder gewalttätiger Eskalation kommen könnte. Denn abgesehen von der Gefahr für Leib und Leben könnten diese ihren Versicherungsschutz riskieren. Der Grund: Gerät ein Versicherter bewusst oder versehentlich in das Zentrum oder an den Rand von Tumulten und kommt dann zu Schaden, greift ein wichtiger Passus, den die Versicherungsgesellschaften „aktives und passives Kriegsrisiko“ nennen. Geht jemand das sogenannte aktive Kriegsrisiko ein – in diesem Fall könnte es die vorsätzliche Teilnahme an radikalen Demonstrationen sein – dann verfällt der Versicherungsschutz, sollte der Teilnehmer sich verletzen.

Aktives Kriegsrisiko fast immer ausgeschlossen

So ziemlich jede Auslandskrankenversicherung bezahlt keine Behandlung von Gesundheitsschäden, die eine Folge der vorsätzlichen Partizipation an bürgerkriegsähnlichen Zuständen oder Kriegsereignissen sind. Auch sind oft generell Aufenthalte in Kriegs- und Krisengebieten von der Leistungspflicht ausgeschlossen. Wer also jetzt erst recht nach Spanien reist, der gefährdet seinen Reiseversicherungsschutz. Den benötigen Ausländer in Spanien aber dringend, weil viele Ärzte und Kliniken die Europäische Gesundheitskarte nicht akzeptieren.

Anders sieht es beim passiven Kriegsrisiko aus, das bei vielen Versicherungstarifen abgedeckt ist. Das bedeutet, gerät ein deutscher Expat oder Geschäftsreisender versehentlich in die Unruhen, weil er beispielsweise in Madrid oder Barcelona einen Geschäftstermin wahrnimmt, so erstatten die meisten Auslandsversicherer die Behandlungskosten, wenn der Versicherte zu Schaden kommen sollte.

„Wir empfehlen, die Anbieter gezielt danach zu fragen, ob auch das passive Kriegsrisiko vom Versicherungsschutz ausgeschlossen ist. Dies sollte nämlich unbedingt versichert sein“, sagt Claus-Helge Groß, Experte für Auslandsversicherungen bei der BDAE Gruppe.

Unternehmen müssen Mitarbeiter aufklären und in Sicherheit bringen

Doch was passiert, wenn ein entsandter Mitarbeiter oder Geschäftsreisender keine spezielle Auslandsversicherung hat und Opfer der radikalen Unruhen in Spanien wird? „Dann muss der Arbeitgeber für die Schäden aufkommen, die sich schnell in einem sechsstelligen Bereich bewegen können“ so Groß weiter. Der Grund: Unternehmen, die Mitarbeiter ins Ausland schicken, sind einmal mehr in Sachen Fürsorgepflicht gefragt. Die rechtlichen Grenzen dieser Fürsorgepflicht bei Auslandseinsätzen sind noch immer fließend.

Aber fest steht: Kommt ein Mitarbeiter während seines (kurz- oder mittelfristigen) Auslandsaufenthaltes in einem als risikoreich eingeschätzten Land zu Schaden und es stellt sich im Nachhinein heraus, dass sein Unternehmen das Risiko unterschätzt und die Sorgfaltspflichten verletzt hat (zum Beispiel durch den Abschluss einer defizitären Auslandskrankenversicherung), so steht es in der Haftung. „Bei einer schuldhaften Verletzung der Fürsorgepflicht ist das Unternehmen ganz klar zu Schadensersatz verpflichtet“, resümiert Fachmann Groß.

Weiter gilt: Je fremder der Arbeitsort nach seiner politischen und kulturell-religiösen Prägung unter der Berücksichtigung der dortigen Arbeits- und Lebensumstände ist, desto größer ist auch die Pflicht des entsendenden Unternehmens, Mitarbeiter hinreichend abzusichern. Firmen, die ihre Geschäftsreisenden und Expatriates umfassend auf deren Tätigkeit in kritischen Staaten vorbereiten und schützen, mindern nicht nur das Haftungsrisiko, sondern auch einen wesentlichen Unsicherheitsfaktor. Denn: Grundsätzlich darf ein Mitarbeiter seine Arbeitsleistung verweigern, solange er nicht ausreichend geschützt ist.

Schlagzeilen

Lebenserwartung im Blick – Ein Rechner der DAV hilft bei der Einordnung

Generali ordnet Finanzvorstände neu

Goldpreis im Blick: Warum private Haushalte ihr Altgold neu einschätzen

Berufsunfähigkeitsversicherung: Diese Entscheidung könnte viele Selbstständige betreffen

Die neue Kapitalrente ist eine soziale Frage

Lebensversicherungen verweigern Todesfallleistung

In der Praxis heißt das also: In dem Moment, wo aufgrund von bürgerkriegsähnlichen Zuständen wie jetzt in Katalonien eine ernstzunehmende Gefahr für Leib und Leben der Mitarbeiter besteht, ist ein Arbeitgeber verpflichtet, diese aus dem Krisengebiet herauszuholen.

Anzeige

Ein Bürgerkrieg setzt nämlich einen bewaffneten Konflikt zwischen verschiedenen inländischen Gruppen voraus, wie es aktuell im schlimmsten Fall zwischen den baskischen Separatisten und der spanischen Regierung passieren könnte. „In diesem Zusammenhang ist Vorsicht auch dann geboten, wenn man eine Lebensversicherung mit Leistung für den Todesfall abgeschlossen hat“, weiß Firmenkundenberater Groß außerdem. „Kaum ein Anbieter wird die Lebensversicherungssumme auszahlen, wenn die versicherte Person infolge dieser innenpolitischen Unruhen ums Leben gekommen ist und sich etwa auf Seiten der Unruhestifter am Konflikt beteiligt hat.“