Lebensversicherung braucht einen Herzschrittmacher

Das Ratinghaus Assekurata betrachtet die Lebensversicherung aus der Sicht eines Kardiologen und geriert sich mit einem „EKG-Check“ genannten Bilanzcheck der Versicherer als Herzspezialist. Im Falle der Lebensversicherung sei das zu prüfende Herz die Kapitalanlage der Unternehmen, also deren Bilanzen. Und diese Bücher brauchen einen Schrittmacher: Zinsen. Da Zinserträge immer weiter sinken, zeigen die Bilanzen immer stärkere Extrasystolen, also unregelmäßige Ausschläge – auch im Assekurata-EKG oder deren neuen „Ertrags-Kraft-Garantie“-Check.

Pumpt das Herz unregelmäßig, erzeugt es im EKG-Test der Herzärzte so genannte Extrasystolen, unregelmäßige Ausschläge im Diagramm. Das Herz schlägt im Schnitt 70 Mal pro Minute. Die Lebensversicherer-Bilanzen einmal alle zwölf Monate, also genug Zeit für das Geld-EKG, mit dem Assekurata die Standfestigkeit des Herzens der deutschen Vorsorgesparer untersucht: die Lebensversicherung. Deren Fähigkeit, Garantien an ihre Kunden auch in den kommenden 20 oder 30 Jahren erfüllen zu können, hängt von ihrer Ertragskraft ab und dem jeweiligen Garantieniveau je Unternehmen.

Anzeige

Allianz und Axa top

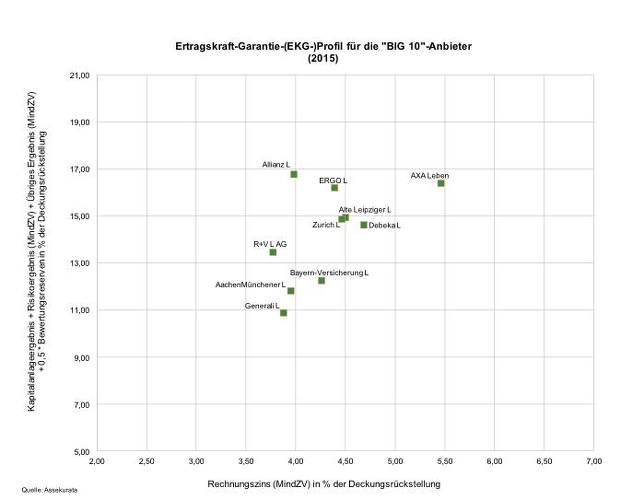

Genau für dieses Verhältnis von Ertragskraft zu Garantielast will Assekurata nun mit seiner „Ertragskraft-Garantie-Quote“ (EKG-Quote) einen Indikator geschaffen haben, anhand dem sich die Lebensversicherer bilanziell, und damit auch tatsächlich, einordnen lassen. Bei 20 Versicherern seien die Kapitalerträge inzwischen zu niedrig, um die herausgegebenen Garantien zu decken. Namen nennt Assekurata nicht. Von den zehn größten Unternehmen, zu denen Assekurata Angaben macht, seien hier drei Unternehmen mit prägnanten Daten herausgegriffen. Den Lebentöchtern der Allianz und der Axa bescheinigt Assekurata eine hohe Ertragskraft, die bei der Generali als eher gering angegeben wird.

Das Axa-Aber:

Die Axa hat den Angaben nach in ihrem Bestand höhere Garantielasten zu stemmen, braucht also zur Deckung ihrer Rückstellungen einen höheren Zins als die Allianz. In Zahlen ausgedrückt reicht der Allianz der Ertrag aus knapp 4,00 Prozent Zins, um ihre Garantien bedienen zu können. Für die Axa gibt Assekurata einen Sollzins von knapp 5,5 Prozent (!) an, also einen Wert, den Lebensversicherer auch mit einem gut strukturierten Portfolio (viele hochverzinste Altanlagen) kaum erreichen können. Der Grund: Hohe Zinsen werden gebraucht, um die Zinszusatzreserven der Versicherer zu füttern.

Auch der Generali sollen den Angaben zufolge knapp vier Prozent genügen, um stabil zu bleiben, weil sie eine (verhältnismäßig) ähnlich niedrige Garantielast zu tragen hat wie die Allianz, aber weit unter deren Ertragskraft liege. Marktweit rechnen die Bilanzexperten mit einem weiter steigenden Bedarf an Zinszusatzreserven. 2015 hatten die Unternehmen 32 Milliarden Euro hierfür reserviert. In diesem Jahr könne der Betrag auf 46 Milliarden steigen, bis 2020 gar auf 150 Milliarden Euro. Diesen Wert gibt Assekurata für das günstigste Szenario an.

Schlagzeilen

Berufsunfähigkeitsversicherung: Früh abschließen kann über 100.000 Euro sparen

Versicherer planen Stellenabbau durch KI und Automatisierung

Grundfähigkeitsversicherung gewinnt an Bedeutung bei der Arbeitskraftabsicherung

Wie Versicherer von KI-Agenten im Schadenmanagement profitieren

Regulierung ohne Ende: Der Bürokratieabbau, der (vielleicht?) nie kommt

Wo bleibt der Zins als Schrittmacher?

Über alle von Assekurata untersuchten Versicherer betrachtet brauchen die Unternehmen im Durchschnitt 4,34 Prozent Zins. Dagegen stehen auf der Habenseite derzeit 4,78 Prozent Zins auf die Kapitalerträge der Unternehmen. Das Reservepolster zwischen Soll und Ist beträgt also nur noch 0,44 Prozentpunkte. Für das Vorjahr gibt Assekurata ein historisches Punktepolster von 0,7 an. Den Versicherern geht also bald die Luft aus.

Anzeige

Auch wenn steigende Zinsen die Versicherer nicht automatisch retten, verzichten können die Unternehmen und deren Kunden auf bald mehr Geld fürs Geld nicht. Nicht mehr lange. Wo bleibt der Zins als Schrittmacher? Die US-Notenbank Fed hat ihre angekündigte Leitzinserhöhung, die weltweit wirken würde, von Dezember auf Ende Januar nach den Tag der Amtseinführung des neuen US-Präsidenten Donald Trump vertagt.