Bundesbürger sparten 2015 wieder mehr

Sparen ist trotz Niedrigzins unter den Bundesbürgern weiterhin sehr beliebt. Danach legen 80 Prozent Geld zurück: 44 Prozent von ihnen jeden Monat, 23 Prozent unregelmäßig (zum Beispiel vom Weihnachtsgeld) und 13 Prozent mehrmals im Jahr. Das ergab eine repräsentative Umfrage des Meinungsforschungsinstitutes Emnid, die nach Veränderungen im Sparverhalten fragte. Eine Studie der gewerkschaftsnahen Böckler-Stiftung kommt zu weniger erfreulichen Ergebnissen.

Die Umfrage, durchgeführt im Auftrag der Postbank, zeigt, dass die Deutschen noch immer ein Volk der Sparer sind. Und vor allem bei jungen Bundesbürgern ist Sparen überraschenderweise sehr beliebt. Fast jeder vierte Teen oder Twen im Alter von 16 bis 29 Jahren (24 Prozent) legt zurzeit mehr auf die hohe Kante, als der Durchschnitt der Bundesbürger, so berichten die Studienmacher. Die Zahlen beziehen sich auf das Jahr 2015.

Anzeige

Deutsche sparen insgesamt mehr

Gegenüber der Umfrage 2014 hat der Spareifer sogar zugenommen: zehn Prozent der Befragten sparten mehr als noch im Vorjahr. Damit ist auch das durchschnittliche Guthaben auf den Sparkonten angewachsen, wie Volkswirte der Postbank errechnet haben wollen. Im Bundesschnitt habe nun jeder Bundesbürger 676 Euro mehr auf dem Konto liegen als noch vor sechs Monaten: das durchschnittliche Sparguthaben beziffert sich auf 22.033 Euro.

Die Hamburger waren 2015 demnach die fleißigsten Sparer. Im Vergleich zum Vorjahr lagen durchschnittlich 2.808 Euro mehr auf den Sparkonten der Hanseaten (Einlagen: 30.217 Euro) , sodass sie dieses Mal vor den Hessen für den größten Anstieg bei den Sparguthaben sorgten (Zuwachs +1.670 Euro, Einlagen in Höhe von 47.317 Euro).

Das Sparguthaben der Niedersachsen stieg 2015 um 392 Euro. Damit überließen sie den letzten Platz den Sparern im Saarland, die ihre Guthaben im Vergleich zu 2014 nur um 121 Euro erhöhen konnten. Die Hauptstadt positioniert sich auf dem letzten Platz. Denn Berlin verzeichnet laut Studie als einziges Bundesland 2015 ein geringeres Sparguthaben (-430 Euro) als 2014.

Sparkonto beliebteste "Anlageform"

Statt ihre Ersparnisse anzulegen, lässt ein großer Teil der Deutschen (47 Prozent) laut Emnid-Studie sein Geld auf dem Girokonto stehen. Das klassische Sparkonto kann mit 35 Prozent zwar nur knapp zwei Prozent dazu gewinnen, rückt aber trotzdem auf Platz zwei vor. Deutlich an Beliebtheit gewonnen hat dagegen der Bausparvertrag. Heute besparen ihn 28 Prozent der Befragten, im Vorjahr waren es nur 20 Prozent. Das Tagesgeldkonto sinkt in der Gunst der Deutschen von 40 Prozent im Jahr 2015 auf 26 Prozent in 2016 deutlich.

Zwei-Klassen-Gesellschaft beim Sparen?

Zeitgleich aufhorchen lässt ein Artikel der gewerkschaftsnahen Böckler-Stiftung, die im Sparverhalten der Bundesbürger eine Zweiteilung beobachtet. Allerdings beziehen sich deren Zahlen nicht auf das Jahr 2015, sondern 2013.

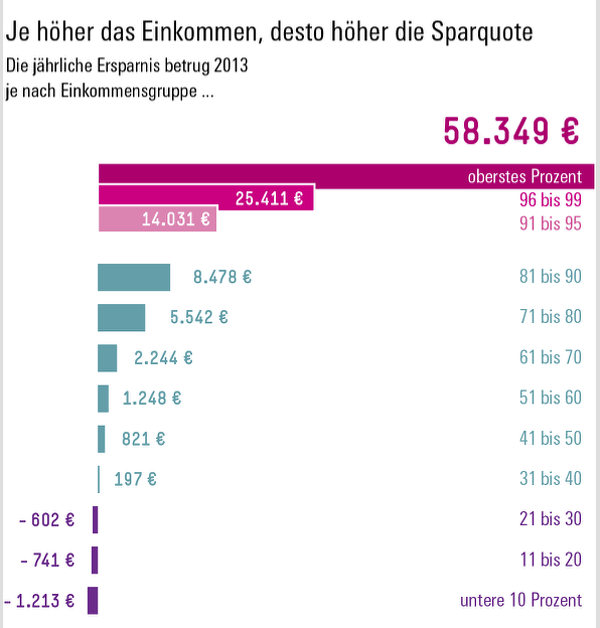

Während das oberste Einkommens-Prozent im Mittel 58.000 Euro pro Jahr zurücklege, stecke die unteren dreißig Prozent in den roten Zahlen, berichtet das Institut für Makroökonomie und Konjunkturforschung (IMK), das bei der Böckler-Stiftung angesiedelt ist. Die 30 Prozent mit den niedrigsten Einkommen verschuldeten sich demnach sogar um durchschnittlich gut 600 bis 1200 Euro im Jahr. Die erhobenen Daten stammen aus der Einkommens- und Verbrauchsstichprobe (EVS) 2003, 2008 und 2013, die Einnahmen und Ausgaben von mehr als 40.000 Haushalten detailliert auflistet. Die Untersuchung selbst stammt von Jochen Späth und Kai Daniel Schmid vom Institut für Angewandte Wirtschaftsforschung in Tübingen.

Schlagzeilen

Frankfurter Leben vor Übernahme der deutschen Athora-Tochter

Huk-Coburg-Tochter meldet Übernahme von Assekuradeur an

Ergo-Vorstand: 'Auch Vermittler werden in Zukunft einen KI-Assistent auf der Schulter haben'

16 Jahre Versicherungsbranche. Und dann die Frage, die alles verändert hat.

Ich will dann mal weg (Teil 1): Als offizieller Weltenbummler von der Schweiz auf die Philippinen

„Während sich die Menschen in der unteren Hälfte der Einkommensverteilung 2013 im Jahresdurchschnitt um etwa 300 Euro verschuldeten, betrug die Ersparnis von Haushalten des obersten Prozents gut 58.000 Euro“, heißt es in der Pressemeldung der Böckler-Stiftung. „Umgerechnet auf die Sparquote heißt das: Die untere Hälfte verschuldete sich im Durchschnitt mit 1,6 Prozent ihres Einkommens, das oberste Prozent sparte 35 Prozent.“

Anzeige

Insgesamt seien die Ersparnisse in Deutschland höchst ungleich verteilt: Die untere Hälfte der Einkommensverteilung bilde in der Summe gar keine Rücklagen, auf das oberste Zehntel entfielen knapp 60 Prozent aller Ersparnisse eines Jahres. "Über die Zeit zeigt sich, dass die Konzentration von Ersparnissen immer weiter zunimmt", schreiben die Wissenschaftler.