Private Krankenversicherung in 2012 mit stabiler Nettoverzinsung

Wie ist es in Deutschland um die Private Krankenversicherung bestellt? Der Informationsdienstleister Kvpro hat die PKV-Kennzahlen des Geschäftsjahres 2012 untersucht – mit zum Teil überraschenden, aber auch ermutigenden Ergebnissen. Die Nettoverzinsung zeigt sich relativ stabil, bei der Entwicklung der Versichertenzahlen gibt es Licht und Schatten.

- Private Krankenversicherung in 2012 mit stabiler Nettoverzinsung

- Die Krankenversicherer mit den meisten Zu- und Abgängen 2012

- Entwicklung der RfB-Quote und Altersrückstellungen in 2012

Die Rahmenbedingungen sind derzeit nicht gut für die Private Krankenversicherung. Die Märkte sind turbulent, die Zinsen an den internationalen Finanzmärkten niedrig und zudem lastet die Alterung der Gesellschaft auch auf den privaten Anbietern. Vor diesem Hintergrund konnten die PKV-Versicherer im Geschäftsjahr 2012 dennoch gute Ergebnisse erzielen, wie eine Auswertung des Branchendienstes KVpro zeigt.

Anzeige

Akzeptable Ergebnisse bei den Kapitalanlagen

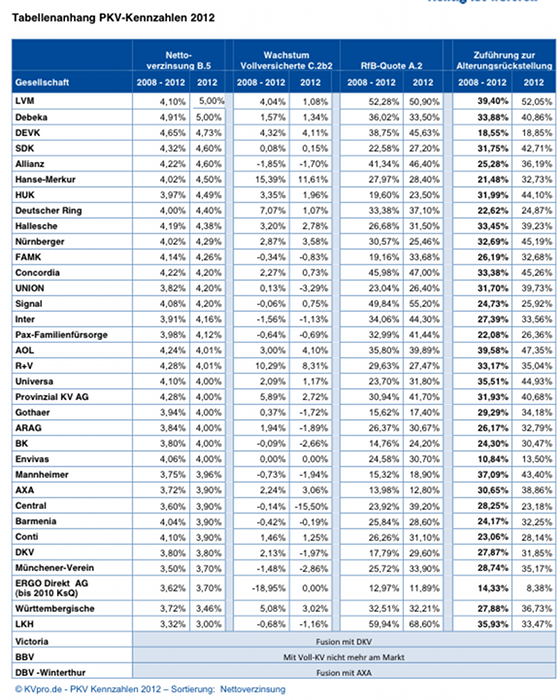

Trotz Krise zeigt sich die Nettoverzinsung über die letzten fünf Jahren (2008-2012) stabil, allerdings mit leicht fallender Tendenz. Spitzenreiter ist die Debeka mit 4,91 Prozent, gefolgt von der DEVK (4,65 Prozent), der SDK (4,32 Prozent), und Allianz (4,60 Prozent). Die niedrigste Verzinsung erzielten im 5-Jahres-Schnitt die Württembergische (3,72 Prozent) und die LKH (3,32 Prozent).

Im Jahr 2012 war der Klassenprimus erneut die Debeka mit 5,0 Prozent (Vorjahr: 4,76 Prozent), sowie die LVM mit 5,0 Prozent (Vorjahr: 3,8 Prozent). Es folgen die DEVK (4,73 Prozent), der SDK und Allianz mit 4,6 Prozent.

Bis auf zwei Unternehmen erreichte die gesamte Branche in 2012 den für Bestandskunden festgeschriebenen Rechnungszins von 3,5 Prozent. „Dieses Ergebnis trägt insbesondere zur Beitragsstabilisierung der Policen bei, die vor dem 21.12.2012 begonnen haben“, schlussfolgern die Experten von Kvpro. In den letzten Jahren mussten die Privatpatienten in vielen Tarifen saftige Beitragserhöhungen akzeptieren.

Zinserträge werden wie Beitragseinnahmen gewertet

Mit dem garantierten Rechnungszins von 3,5 Prozent werden die Altersrückstellungen der Bisex-Policen verzinst - also jene Verträge, die vor dem Dezember 2012 abgeschlossen wurden. Somit muss der Patient einen geringeren Beitrag aufbringen, da die Zinseinnahmen im Ergebnis wie Beiträge zu verstehen sind. Diese Effekte gibt es bei der gesetzlichen Krankenversicherung (GKV) mangels Zinserträgen nicht.

Wenn die Versicherungen mehr als 3,5 Prozent Zinsen erwirtschaften, kommt das positive Zinsergebnis ebenfalls den Privatpatienten zugute. „Von dem 3,5 Prozent übersteigenden Teil der erwirtschafteten Zinsen erhält der Verbraucher gesetzlich garantiert 90 Prozent, im Fachjargon Überzinsgutschrift genannt, als weitere Gutschrift“, berichtet Kvpro.

Als Beispiel, wie Kunden von hohen Zinseinnahmen profitieren, führt KVpro einen Tarif des Spitzenreiters Debeka an: „Die Debeka erwirtschaftete 2012 einen Zins von 5,00 Prozent abzgl. 3,5 Prozent garantierter Rechnungszins, ergibt einen Überzins von 1,5 Prozent. Davon 90 Prozent sind = 1,35 Prozent zusätzlicher Überzins. Der Verbraucher erhält somit insgesamt 4,85 Prozent Zinsgutschrift auf die im Tarif enthaltenen Alterungsrückstellungen.“

Schlagzeilen

Kapitalrente: Vermittlerverband warnt vor Staatsfonds ohne Wettbewerb

Banken- und Versicherungsaktien: Mehr Substanz als die Bewertungen zeigen

Finanzbildung: Deutschland verzichtet auf Finanz-PISA

ERGO-Vorständin: „Jede Generation muss mehr Verantwortung für ihre eigenen Ausgaben übernehmen“

Helvetia Baloise vollzieht Fusionen der schweizer Versicherungsgesellschaften

Anders verhält es sich hingegen bei jenen Unisex-Policen, die der Privatpatient ab dem 21.12.2012 abgeschlossen hat. Denn bei diesen Verträgen, die für Männer wie Frauen gleich berechnet sein müssen, ist nur noch ein garantierter Rechnungszins von 2,75 Prozent festgeschrieben. Hier würde der Überzins bei der Debeka also 2,25 Prozent betragen, wovon dem Kunden 90 Prozent und somit 2,025 Prozent für Altersrückstellungen zustehen. Die Höhe der Zinsgutschrift auf die Altersrückstellung beträgt in der Summe 4,775 Prozent.

Anzeige

„Als Fazit kann gesagt werden, dass das System der Altersrückstellungen mit Zinserträgen trotz Kapitalkrise und Niedrigzinsen richtig ist“, schlussfolgert Kvpro. Es bleibt allerdings abzuwarten, ob die Zinseinnahmen in den nächsten Jahren weiter sinken werden oder sich stabilisieren.

Die Krankenversicherer mit den meisten Zu- und Abgängen 2012

Betrachtet man die Entwicklung der Vollversicherten bei den einzelnen Gesellschaften, zeigen sich differenzierte Ergebnisse. Einen deutlichen Zuwachs konnten erneut die HanseMerkur mit 11,61 Prozent, die R+V mit 8,31 Prozent, die DEVK mit 4,11 Prozent und die AOL mit 4,10 Prozent erzielen. Hierbei gilt es, die unterschiedlichen „Wachstum-Strategien der einzelnen Unternehmen zu beachten.

Die HanseMerkur setzte 2012 als Strategie weiter konsequent auf „LowBudget-Tarife“ mit einem eingeschränkten Leistungskatalog. So bezeichnet sich die Hanse Merkur selbst - wie im Interview der Vorstände in ASSCompact 07/12 - nachzulesen ist, als „Grundschutzversicherer“. Andere Anbieter haben sich hingegen aus dem Geschäft mit Billigpolicen verabschiedet. Hier ist die Zahl der Beitragsschuldner besonders hoch, Verbraucherschützer betrachten die Angebote skeptisch – so sehen manche Tarife etwa nur eingeschränkte Leistungen bei psychischen Krankheiten vor.

Anzeige

Wie zu erwarten, verzeichnete die Central mit 15,50 Prozent den höchsten Rückgang bei den Versicherten-Zahlen. Der Anbieter hatte seine Beiträge zum Jahreswechsel 2012 im Schnitt um 12,9 Prozent erhöht – eine halbe Million Versicherte sollte mehr zahlen. Bei den Kunden kam das nicht so gut an. Viele kehrten dem Versicherer den Rücken.

Im 5-Jahres-Schnitt musste aber die Ergo Direkt AG (bis 2010 KsQ) den größten Rückgang verzeichnen. Der Versicherer verlor im untersuchten Zeitraum 18,95 Prozent seiner Kunden.

Entwicklung der RfB-Quote und Altersrückstellungen in 2012

RfB-Quote 2012

Die RfB-Quote (Rückstellung für erfolgsabhängige Beitragsrückerstattungen) bringt zum Ausdruck, in welchem Umfang - bezogen auf die Beitragseinnahmen - einem Unternehmen zusätzlich Mittel für:

- Beitragsentlastungen (über die Alterungsrückstellungen und § 12a VAG hinaus) Hierunter fallen Beitragsreduzierungen, Milderung von Beitragsanpassungen oder Finanzierung von Mehrbeiträgen aufgrund Leistungsverbesserungen. Oder

- Barausschüttungen in Form einer Beitragsrückerstattung an den Kunden

Umgekehrt kann eine hohe Quote auf einen überalternden Bestand hinweisen, es kann aber auch bedeuten, dass das Unternehmen gerade überdurchschnittlich hohe Rückstellungen aufbaut und sich in einer guten Lage befindet. Die RfB-Quote sollte daher im Zusammenhang mit Wachstum in der Vollversicherung interpretiert werden.

Zuführung zur Altersrückstellung 2012

Die Spanne der Zuführung zu den Alterungsrückstellungen (AR) nach Auswertung der Geschäftsberichte von 2012, liegt insgesamt zwischen 13,5 Prozent und 52,05 Prozent. Die Quote gibt an, wie viel Prozent der Beiträge aller Vollversicherten im Durchschnitt in die Altersrückstellungen zurückgelegt werden. Von Bedeutung für die Aussagekraft der Zuführungsquote ist auch die Tarifpolitik der Versicherer. Je nachdem ob in 2012 mehr Qualitäts- oder Billigprodukte verkauft wurden.

Schlagzeilen

Allianz-Chef Oliver Bäte: „Wir müssen grundsätzlich umdenken“

Barmenia startet erstes Kinderwunschprogramm

Rürup-Rente: Was Vermittler zur aktuellen Rückabwicklungs-Debatte wissen sollten

Sozialstaat wächst zulasten der jungen Generation

Im Turnieralltag zielen Angreifer auf den abgelenkten Moment

- Den höchsten Wert in der Zuführung für die AR weist für 2012 die LVM mit 52,05 Prozent aus (2011 waren es 47,76 Prozent und im 5-Jahresdurchschnitt 39,40 Prozent).

- Über 40 Prozent der Beiträge führen die Alte Oldenburger, Concordia, Nürnberger, UniVersa, HUK, Mannheimer, SDK, Debeka und Provinzial den Alterungsrückstellungen zu.

- Über 30 Prozent die UNION, Hallesche, AXA, Württembergische, Allianz, Münchener Verein, R+V, Gothaer, Inter, LKH, ARAG, Hanse-Merkur, FAMK, Barmenia, DKV und BK.

- Über 20 Prozent die Continentale, Pax, Signal, Deutscher Ring, Central.

- Unter 20 Prozent legen DEVK, Envivas und Ergo in die AR zurück.

Auch beim Vergleich der Zahlen in Prozent gilt die Formel VW „Von was Wie viel – verglichen mit was“. Was ist die Ausgangsbasis bzw. Ausgangszahl auf welcher der Prozentwert aufbaut. Somit kommt es neben dem Produkt, dem Tarif und dessen Leistungsinhalt, auch auf ein starkes Unternehmen mit einem insgesamt ausgewogenen Kennzahlen-Spiegel an. Dabei geht es nicht zwingend um Spitzenwerte in einzelnen Bereichen, sondern – wie bei einem 10-Kämpfer in der Leichtathletik auch – um die Summe aller Disziplinen. Der Gewinner ist der mit dem ausgewogensten Ergebnis.

Anzeige

- Private Krankenversicherung in 2012 mit stabiler Nettoverzinsung

- Die Krankenversicherer mit den meisten Zu- und Abgängen 2012

- Entwicklung der RfB-Quote und Altersrückstellungen in 2012