Unisex-Tarife: Höhere Beiträge, unsichere Rechtslage

Die Prognosen über steigende Beiträge durch die Unisex-Tarifumstellungen in der PKV und Risikolebensversicherung bewahrheiten sich, zeigen aktuelle Tarifvergleiche der Unisex- und Bisex-Beiträge. Die Auswirkungen von Unisex erstrecken sich auch auf die betriebliche Altersvorsorge. Rechtliche Unklarheiten gibt es auch hier: Haben Arbeitgeber bei Bisex-Tarifen in der bAV ein Nachhaftungsrisiko? Grundsätzlich könnten die Unisex-Regeln auch rückwirkend auf Altverträge angewendet werden, warnt etwa Axel Kleinlein vom Bund der Versicherten.

- Unisex-Tarife: Höhere Beiträge, unsichere Rechtslage

- Unisex-Tarife auch mit Auswirkungen in der bAV

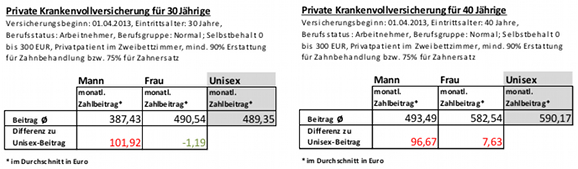

Bereits im Dezember 2011 hatte der Gesamtverband der deutschen Versicherer (GDV) davor gewarnt, dass sich mit der Einführung der Unisex-Tarife die Versicherungsbeiträge insgesamt für beide Geschlechter erhöhen. Nun bestätigt das Analysehaus Morgen & Morgen vergangene Woche die Vermutung. Die Beiträge für Männer sind beispielsweise in der privaten Krankenversicherung sind deutlich gestiegen. Dreißigjährige Männer müssen nun durchschnittlich 100 Euro, vierzigjährige knapp über 96 Euro pro Monat mehr zahlen. Doch vielfältig erhoffte Beitragssenkung für Frauen blieb weitestgehend aus: Maximal ein Euro weniger zahlen die dreißigjährigen Damen, bei vierzigjährigen erhöht sich die monatliche Prämie sogar um sieben Euro.

Anzeige

Ergebnis der Analyse von Unisex-Tarifen im Vergleich zu den Bisex-Tarifen in der PKV, basierend auf einer Stichprobe der alten und neuen Tarife:

Quelle: Morgen & Morgen, Stand Januar 2013

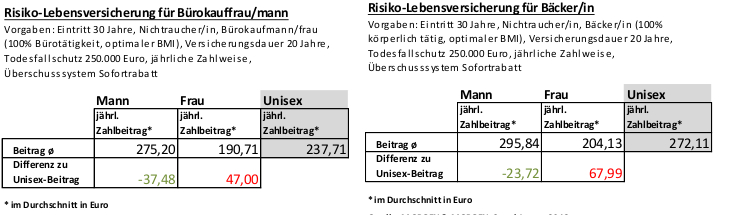

Als korrekt erwiesen sich die Unisex-Beitragsprognosen in der klassischen Rentenversicherung. Männer verlieren im Durchschnitt rund 21 Euro monatlich in der klassischen Rente, Frauen erhalten hier nun 9 Euro mehr. Die höhere Lebenserwartung von Frauen und damit das höhere Risiko in Bezug auf die Langlebigkeit werde nun auf beide Geschlechter verteilt, erläutert Stephan Schinnenburg, Geschäftsführer von Morgen & Morgen. In der Risikolebensversicherung werden die Wirkungen der Unisex-Tarife besonders deutlich: Das niedrigere Lebenserwartung des Mannes trägt Frau mit - entsprechend zahlt so eine Bürokauffrau 47 Euro mehr im Jahr, als Bürokaufmann über 37 Euro für einen Todesfallschutz von 250.000 Euro. Eine Bäckerin zahlt nun knapp 68 Euro, bei der Risikoversicherung des Bäckers sinkt der Beitrag um über 23 Euro.

Vergleich der Unisex-Tarife und Bisex-Tarife für die Risikolebensversicherung:

Quelle: Morgen & Morgen, Stand Januar 2013

Protest und Polemik ließen nicht lange auf sich warten: Die Unisex-Tarife seien Abzocke, die Versicherungen bereichern sich, so wie sie es immer getan haben, die Tarifeinführung bietet keine Kostentransparenz: „Man schröpft die eine Hälfte der Bevölkerung unter dem Vorwand, der anderen Hälfte Gerechtigkeit zuteil werden zu lassen“ überspitzt es der Journalist Stefan Sauer in einem Kommentar bei der Berliner-Zeitung.

Tariferhöhungen nicht allein durch Unisex-Umstellung bedingt

Bei all der Häme häufig vergessen, dass mit der notwendigen Reaktion auf das richterlichen Urteil zugleich auf bestehende rechtliche Unsicherheiten und die Strukturprobleme der Versicherer insgesamt reagiert wurde.

Die Preissteigerungen in der privaten Krankenversicherung, die in jedem Fall auf die Unisex-Umstellung zurückzuführen ist, betrifft Sicherheitszuschläge der Versicherungsgesellschaften. Die Prämienlast lässt sich nicht länger mit Hilfe der bisherigen Geschlechterverteilung kalkulieren. Die Versicherer sind gezwungen, mit Mischkalkulationen zu arbeiten. Da sich eine genaue Vorhersage zur Geschlechterverteilung in den Tarifen schwierig gestaltet, müssen häufig höhere Werte der erwarteten durchschnittlichen Leistungen sowie der Sterbe- und Stornowahrscheinlichkeiten zur Kalkulation genutzt werden. Daraus ergeben sich entsprechend hohe Sicherheitszuschläge. Nach wie vor ist es nötig, die Rechnungsgrundlagen mit entsprechenden Sicherungen zu versehen.

Doch nur ein Teil der Erhöhungen sind wohl tatsächlich durch die Umstellung auf Unisex bedingt. Durch die Niedrigzinsphase an den Kapitalmärkten sind die Lebensversicherer sind in der Krise, sie können seit 2012 den in Altverträgen versprochenen Höchstrechnungszins von bis zu 4 Prozent nicht mehr erwirtschaften. Gleiches gilt für die Kapitalanlagen in der privaten Krankenversicherung. Beitragserhöhungen sind daher ebenso diesen Umständen zu verdanken.

Anzeige

Zudem steigen unisexunabhängig in der PKV jährlich die Beiträge: Grund sind die steigenden Kosten für medizinischen Fortschritt sowie vor allem auch die demographische Entwicklung. Und diese Kosten können nicht, wie etwa in der GKV, über Leistungskürzungen reguliert werden. Im vergangenen Jahr etwa erhöhten sich die Prämien für neue Mitglieder der PKV durchschnittlich um 4,4 Prozent, in den vergangenen zehn Jahren verteuerten sich die Beiträge durchschnittlich um 4,6 Prozent, berichtet das Handelsblatt.

Unisex-Tarife auch mit Auswirkungen in der bAV

Auch im Bereich der betrieblichen Altersvorsorge macht sich die Einführung der Unisex-Tarife bemerkbar: Nach Angaben der Deutschen Gesellschaft für betriebliche Altersvorsorge (DGbAV) müssten männliche Arbeitnehmer durch Unisex-Tarife grundsätzlich Abstriche an der Rentenhöhe hinnehmen. Ein 30-Jähriger erhielt bei Vertragsabschluss im Jahr 2003, als der Garantiezins 3,25 Prozent betrug, 710 Euro Betriebsrente. Wechselte er bis Ende 2012 den Arbeitgeber und damit in einen neuen Vertrag, sank die Garantierente um fast die Hälfte auf 360 Euro (Garantiezins 1,75 Prozent), ergab eine Tarifrecherche des DGbAV.

Erfolgt nun die Umdeckung beim Arbeitgeberwechsel zu Beginn des neuen Jahres, gelten die Konditionen der Unisex-Tarife. Damit sind für den Bezugsberechtigten nur noch 330 Euro Betriebsrente garantiert - bei gleicher monatlicher Einzahlung von 200 Euro in den bAV-Kapitalstock. Die mehr als halbierte garantierte Betriebsrente führt im Ruhestand zu einem herben Verlust, urteilt die Gesellschaft: Wer nach seinem 67. Lebensjahr noch 20 Jahre Rente bezieht, dem entgehen nach diesem Beispiel mehr als 90.000 Euro Garantierente.

Anzeige

Rechtliche Unsicherheiten durch Unisex in der bAV: Nachhaftungsrisiko für Arbeitgeber

Das Unisex-Urteil 21.12.2012 stützt sich vor allem auf Art. 21 und 23 der Charta der Grundrechte der EU. Beide Artikel erfassen auch die betriebliche Altersvorsorge. Zwar hat die EU-Kommission in den Leitlinien zum Urteil vom 22.12.2011 darauf verwiesen, dass das Unisex-Urteil den Bereich der bAV nicht erfasse, doch entbehrt dieser Hinweis einer tatsächlich rechtlich festgeschriebenen Grundlage. So ist es nicht verwunderlich, dass viele Versicherer - wie beispielsweise die Gothaer - seit Beginn diesen Jahres Unisex-Tarife anbieten. So kann zumindest ein Nachhaftungsrisiko für den Arbeitgeber vermieden werden.

Insgesamt ist auch hier die Rechtslage nicht eindeutig geklärt. Der Bundesverband der Rechtsberater für betriebliche Altersversorgung und Zeitwertkonten e.V. (BRBZ) verwies darauf, dass wegen ihres Geschlechtes benachteiligte Arbeitnehmerinnen für die Zeit ab 18.8.2006 – also seit mehr als 5 Jahren – einen Anspruch auf vorenthaltene Leistung hätten. Sollte ein Arbeitnehmer eine niedrigere Altersversorgung als das andere Geschlecht erhalten, so könnte er gemäß dem Allgemeinen Gleichstellungsgesetz (AGG) rückwirkend die Leistung einfordern.

Diese rechtlichen Unsicherheiten bestehen auch im bAV-fernen Versicherungsbereich: So warnt Axel Kleinlein, Vorstandsvorsitzender des Bundes der Versicherten (BDV), in seiner Kolumne beim Handelsblatt auch für den Versicherungsbereich vor derlei Ansprüchen aus Altverträgen seit Dezember 2007.

Anzeige

Bestimmte Regeln könnten manchmal auch rückwirkend angewendet werden, so Kleinlein: Wenn etwa bekannt war, dass man einen bestimmten Vertrag nur mit einer Ausnahmereglung abschließen darf. Seit dem 21.12.2007 dürfen nach Europarecht nur noch Unisex-Verträge angeboten werden. Eine Ausnahmeregelung erlaubte aber Versicherungen weiterhin eine Geschlechterdifferenzierung. Mit dem Unisex-Urteil vom 01.03.2011 jedoch wird diese Ausnahmeregelung gekippt. Der Vertrag könnte womöglich „ex tunc“, wie es in der juristischen Fachsprache heißt, nichtig werden oder angepasst werden. Solange der Gesetzgeber hier keine Neuregelung beschließt, die eindeutig das Verhältnis des Unisex-Urteils zu den alten Verträgen klärt, bleiben auch eventuelle Nachbesserungen in Altverträgen rechtlich schwammig. Nachversicherungsgarantien bei Altverträgen geben Versicherer derzeit eher unter Vorbehalt.

- Unisex-Tarife: Höhere Beiträge, unsichere Rechtslage

- Unisex-Tarife auch mit Auswirkungen in der bAV