Wieviel Klartext sprechen Versicherer wirklich?

Was man nicht versteht, führt zu Unzufriedenheit. Das ist nicht pure Küchenpsychologie, sondern auch Ergebnis diverser Studien, welche die Wirkung der Formulierungen von Versicherungsbedingungen und anderem Vertriebsmaterial auf ihre Kundschaft untersucht haben. Doch wie verständlich sind Versicherungstexte überhaupt formuliert?

Die ERGO hatte im Jahr 2011 eine „Klartext“-Initiative gestartet. Damit gab das Unternehmen einen wesentlichen Anstoß im Bereich Transparenz und Verstehbarkeit von „Versicherungssprech“. Als Ergebnis der hauseigenen Verständlichkeits-Studie wollte der Versicherer mit Hilfe von Software-gestützten Methoden künftig zunehmend die Verständlichkeit der eigenen Druckstücke gewährleisten.

Anzeige

Grundsätzlich gehören zum Verstehensprozess zwei: Einerseits die Verfasser, die Äußerungen formulieren und verstanden werden wollen, andererseits die Adressaten, die diese Äußerungen wahrnehmen, interpretieren und mit ihrem Wissenstand abgleichen.

Wie nachvollziehbar die Adressatenseite Formulierungen aus der Versicherungsbranche empfindet, zeigt eine weitere im Auftrag der Ergo vom Meinungsforschungsinstitut Forsa durchgeführte Befragung. Deren Motto lautet: „Was verstehen wir noch?“ Ermittelt wurde die Kundenwahrnehmung der Verständlichkeit von Informationen von Versicherungen, auf Lebensmitteln und Steuerunterlagen. Das wesentliche Ergebnis: Die Mehrheit der Befragten hatte das Gefühl, Informationen würden bei Versicherungen mit Absicht unverständlich gehalten. Dies gilt vor allem für Versicherungen (53 Prozent) und Lebensmittel (51 Prozent). So zeigt sich, dass Versicherer durchaus Vertrauensverluste seitens der Verbraucher hinnehmen müssen, die ausschließlich auf die Beschaffenheit ihrer eigenen Texterzeugnisse zurückzuführen sind.

Wie verständlich formulieren Versicherer tatsächlich?

Viele Verantwortliche sind der Überzeugung, schwer verständliche Unterlagen und Beschreibungen könnten nur von einer kleinen Gruppe mit niedrigem Bildungsstand nicht korrekt aufgefasst werden. Doch dies betrifft die ganze Gesellschaft, betont Dr. Anikar Haseloff vom Communication Lab und wissenschaftlicher Begleiter der Ergo-Studie. Die Unterschiede zwischen den verschiedenen Bildungsschichten seien marginal.

Doch wie transparent sind die Texte der Versicherer? Die „Verfasser“-Seite betrachtet die kürzlich veröffentlichte Studie „Verständlichkeit in der Assekuranz“. Herausgegeben wurde diese Analyse der „Offline-Kundenkommunikation“ der Versicherungsunternehmen von der AMC Finanzmarkt GmbH und der Communication Lab GmbH.

Die Institute untersuchten die Offline-Kundenkommunikation anhand von Produktbroschüren, allgemeinen Versicherungsbedingungen und Produktinformationsblättern zu ausgewählten Versicherungsprodukten der einzelnen Anbieter auf ihre Verständlichkeit. Insgesamt wurden 63 Dokumente von 21 Versicherern mit Hilfe der Software TextLab analysiert und bewertet. TextLab berechnet zahlreiche Verständlichkeitsfaktoren, die Rückschlüsse auf eine formale Verständlichkeit zulassen. Faktoren sind unter anderem die Satzlänge, Wortkomplexität, die Häufigkeit von Passivkonstruktionen oder der Anteil abstrakter Substantive.

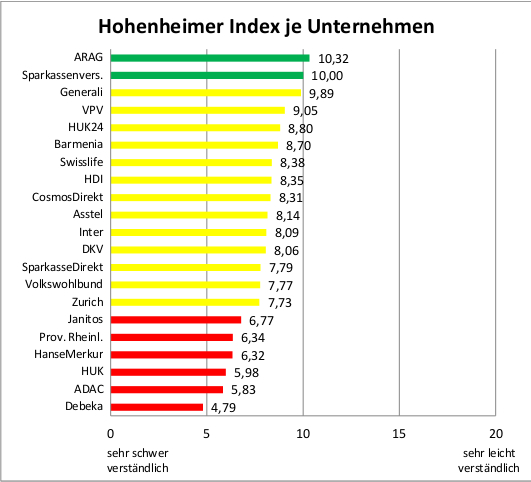

Welche Versicherer die verständlichsten Texte haben, zeigt die folgende Grafik:

©AMC Finanzmarkt GmbH und Communication Lab 12/2012

Durch die Nutzung des „Hohenheimer Verständlichkeitsindex“ (HVI) konnte ein entsprechendes Ranking vorgenommen werden. Der Indexwert zeigt die Durchschnittsverständlichkeit aller drei Dokumentenformen (AVB, PIB sowie Broschüre) zusammen. Zum Vergleich: Doktorarbeiten in Politikwissenschaft erreichen auf der Skala eine durchschnittliche Verständlichkeit von 0–4 Punkten. Politikbeiträge aus der Bild-Zeitung erreichten in einer vorangegangenen Studie eine durchschnittliche Verständlichkeit von 16–18 Punkten.

Am besten schnitten ARAG, gefolgt von der Sparkassenversicherung und Generali ab. Debeka, ADAC und HUK Coburg hatten die niedrigsten HVI-Werte. Ein weiterer Indikator zur Verständlichkeitsmessung ist auch die Informationsdichte der Texte. Die höchste Informationsdichte hatte der längste Satz aller analysierten Dokumente. Dieser stammte aus den Bedingungen der Zurich: Die 100 Wörter und sechs Satzteile enthielten satte fünfzehn Informationseinheiten. Mit 53 Wörtern hatte dagegen beispielsweise die Sparkasse Direkt zwar ebenfalls einen sehr komplexen, mit 4 Informationsheiten allerdings weniger inhaltsschweren Satz zu bieten.

Sprachoptimierung als Wettbewerbsvorteil

Die Studie schlüsselt für jedes Unternehmen detailliert die jeweilige Verständlichkeit der einzelnen Dokumente auf. Insgesamt, so das Fazit der Untersuchung, seien die Bedingungen und Produktinformationsblätter aber vor allem kritisch zu bewerten: „Allzu oft ist die Sprache in diesen Unterlagen für Laien nicht geeignet und schwer bis sehr schwer verständlich“ heißt es in der Studie. Im Gegensatz dazu zeichnen die untersuchten Marketing- Unterlagen (Werbe-Broschüren) ein deutlich anderes Bild: „Hier zeigt sich, dass in vielen Fällen die Nähe zum Kunden aktiv gelebt wird – auch in der Sprache der Unternehmen.“ Nachholebedarf gebe es trotz der positiven Tendenz dennoch. So enthält die Untersuchung auch einige Tipps zur Sprachoptimierung.

Wer Unterlagen anbietet, die für Kunden nachvollziehbar sind, sichert sich somit Wettbewerbsvorteile am Markt. Unternehmen, die bereits auf eine hohe Verständlichkeit ihrer Texte Wert legten, freuten sich über das Ergebnis: „Der hohen Bedeutung von verständlichen Kundenunterlagen und Druckstücken sind wir uns bewusst und haben aus diesem Grund alle werblichen Unterlagen nach einem neuen Textkonzept optimiert – mit klarem Fokus auf Verständlichkeit und Transparenz. Dies sehen wir als einen wichtigen Faktor für unseren Kundenservice“, kommentierte Frank Jurdecki Leiter Qualitäts- und Servicekoordination der Generali die Analyse.

Die Materialien der Studie stammten aus den Internetportalen der Versicherer oder wurden von den Unternehmen zur Verfügung gestellt. Als Kampagnen-Initiator für Verständlichkeit ist es beinahe verwunderlich, dass die Ergo nicht Teil des Vergleichs geworden ist. Auf Anfrage teilte uns Désirée Schubert von AMC mit, dass die Ergo leider kein technisch verwertbares Material geliefert hatte.

Anzeige

Die Studie ist bei der AMC Finanzmarkt GmbH für 790,- € (zzgl. 19% MwSt.) direkt bei Frau Schubert erhältlich. Zusätzliche Informationen gibt es bei AMC-forum.de.