Fallstricke bei Unisex-Umstellung: Verlust von Beitrags- und Leistungsvorteilen droht

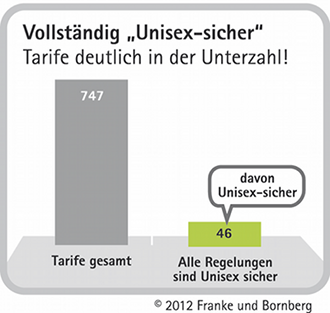

Im September 2012 analysierte Franke und Bornberg 747 Basis- und Privat-Renten von 77 Lebensversicherungen. Geprüft wurde, ob die Vorteile eines Vertragsabschlusses vor Einführung der Unisex-Pflicht auch bei späteren Vertragsänderungen über die gesamte Laufzeit beibehalten werden.

Die Auswertung berücksichtigt die Fälle Beitrags-/Leistungsdynamik, Zuzahlungen, Wiederinkraftsetzung und Verschiebung des Rentenbeginns. Bei keinem Versicherer erwiesen sich alle angebotenen Tarife als „Unisex-sicher“.

Anzeige

„Nur rund sechs Prozent der von uns untersuchten Tarife halten alle derzeitigen Vertragsvorteile über die gesamte Laufzeit durch. Bei den anderen droht die Einführung einer geschlechtsneutralen Kalkulation, wenn der Vertrag nachträglich angepasst wird. Hier kommt die Unisex- Tarifierung quasi durch die Hintertür“, erklärt Michael Franke, Geschäftsführer der Franke und Bornberg GmbH.

Ein Beispiel: „Schließt ein Selbstständiger eine Basis-Rente ab, hält er die monatlichen Raten für gewöhnlich gering“, so Franke. „Je nach Gewinnsituation vereinbart er dann Sonderzahlungen. Diese sind oft erheblich und werden als eigenständiger Vertrag gewertet – für den dann aber meist die neuen Unisex- Regeln gelten. Damit verliert der Kunde den Vorteil eines frühen Vertragsabschlusses. Es lohnt sich also ein Blick ins Kleingedruckte.“

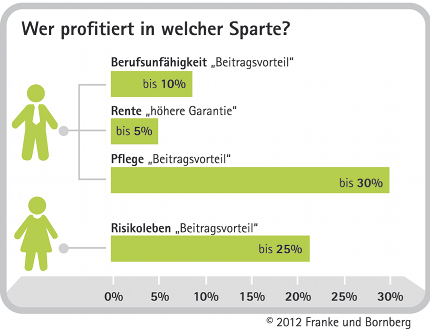

Im Falle einer Basis- oder Privatrente profitieren Männer bei Vertragsabschluss vor dem Stichtag am 21.12.2012 von einer circa fünf Prozent höheren Garantierente. Bei Abschluss einer Berufsunfähigkeits- oder Pflegeversicherung winken derzeit sogar Beitragsvorteile von bis zu zehn bzw. 30 Prozent – vorausgesetzt, der Tarif ist „Unisex-sicher“.

Anzeige

Diese Auszeichnung vergaben Franke und Bornberg an Policen der Alten Leipziger, Continentale, Debeka, Europa, Hanse Merkur, Interrisk, myLife, Swiss Life, des Volkswohlbundes sowie der WWK.