Lebensversicherung - Neue Klassik bietet immer weniger Sicherheiten

Die Verzinsung in der Lebensversicherung sinkt. Das betrifft nicht nur „klassische“ Tarife mit Garantiezins. Auch die Überschussbeteiligungen der sogenannten Neuen Klassik zeigen 2017 einen deutlichen Abwärtstrend, wie eine Studie des Ratinghauses Assekurata nun ergeben hat. Und ein weiterer Trend gibt zu denken: Immer mehr Anbieter der Neuen Klassik garantieren nur noch den Erhalt von 60 bis 80 Prozent der eingezahlten Beiträge.

Das Analysehaus Assekurata stellte am Dienstag zum 15. Mal ihre jährliche Marktstudie vor, mit der die Überschussbeteiligungen deutscher Lebensversicherer gemessen werden. Mit einer Marktabdeckung von 78 Prozent genießt das Rating einen sehr guten Ruf in der Branche. Doch was die Tester in diesem Jahr zu verkünden haben, ist wenig erfreulich. Die Überschüsse sinken – und zwar nicht nur bei den Tarifen mit Garantiezins. Auch bei den Produkten der sogenannten Neuen Klassik, von den Versicherern als bessere Alternative in Zeiten des Niedrigzinses beworben, lässt sich ein Abwärtstrend beobachten.

Anzeige

Klassische Lebensversicherung: Weniger Angebot, laufende Neuverzinsung von 2,61 Prozent

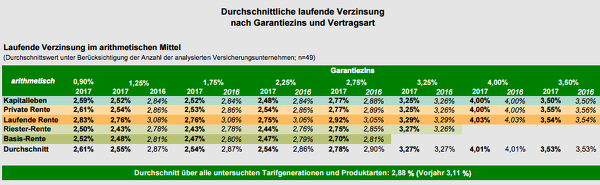

„Wie erwartet hat die laufende Verzinsung 2017 einen neuerlichen historischen Tiefstand erreicht“, kommentiert Reiner Will, Geschäftsführer von Assekurata, die Studienergebnisse. In der klassischen privaten Rentenversicherung bedeutet das einen laufenden Zins von durchschnittlich 2,61 Prozent (Vorjahr: 2,86 Prozent). Damit ging die Zinsdeklaration um 25 Basispunkte zurück. Beste Anbieter im Rating waren laut Assekurata die Neue Bayerische Beamten Lebensversicherung und die Deutsche Ärzteversicherung. Beide können jeweils mit einem laufenden Zins von 3,05 Prozent aufwarten.

Aus Vergleichsgründen hat Assekurata nur Neugeschäfts-Tarife berücksichtigt, die einheitlich mit dem Höchstrechnungszins von 0,9 Prozent kalkuliert sind. Doch immer weniger Versicherer bieten überhaupt Klassik-Tarife für ihre Neukunden an: insgesamt 34 von 52 untersuchten Unternehmen. „Das Angebot in der klassischen Rentenversicherung mit Höchstrechnungszins ist damit deutlich geringer als in früheren Studien“, berichtet der Assekurata-Geschäftsführer.

Gegenüber dem Neugeschäft liegt die durchschnittliche laufende Verzinsung in den Beständen für die Rechnungszinsgenerationen 1,25 bis 2,25 Prozent sogar um einige Basispunkte niedriger. „Dies ist den relativ geringen Bestandsdeklarationen von Lebensversicherern geschuldet, die sich aus dem klassischen Neugeschäft bereits zurückgezogen haben“, erklärt Reiner Will. Über alle analysierten Produktarten und Tarifgenerationen sinke die laufende Verzinsung im Marktschnitt um 0,23 Prozentpunkte auf nun 2,88 Prozent.

Neue Klassik – Ein Drittel der Anbieter garantiert keinen Beitragserhalt mehr

Kritische Tendenzen beobachten die Studienmacher auch bei den Tarifen der Neuen Klassik. Diese alternativen Lebensversicherungen bieten höhere Renditechancen durch abgespeckte Garantien: Die Versicherer können mehr Geld in Aktien und Fonds investieren statt in festverzinsliche Anleihen, was die Renditechancen erhöht. Zugleich aber bieten die Verträge auch Bestandteile einer „klassischen“ Lebensversicherung, etwa eine garantierte Überschussbeteiligung und lebenslange Mindestrente. Die meisten Lebensversicherer setzen ihren Schwerpunkt im Neugeschäft mittlerweile auf derartige Produkte.

Doch diese Verträge bieten immer weniger Sicherheiten, so stellt Assekurata fest. Anfangs sicherten die meisten Gesellschaften den Kunden noch einen Erhalt ihrer eingezahlten Beiträge zu. „Das machen einige Versicherer noch, aber andere garantieren inzwischen nur noch 60 Prozent bis 80 Prozent“, kommentiert Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata, gegenüber dem Branchendienst Versicherungsmonitor.

Bei mehr als einem Drittel der Neutarife sei mittlerweile nicht mehr der Erhalt der Beiträge zum Ende der Ansparphase garantiert. Die Abwägung zwischen Bruttobeitragsgarantie und Renditechancen geht damit immer mehr zu Lasten der Garantie, berichtet Heermann. Seine Prognose: „Die Diskussion und der Wettbewerb um Garantien werden weiter an Fahrt gewinnen“. Die Tarife der Neuen Klassik untersuchte Assekurata im dritten Jahr - und bildet knapp die Hälfte des deutschen Marktes ab (25 Anbieter, rund 47 Prozent).

Laufende Verzinsung in der Neuen Klassik sank stärker als bei Garantiezins-Verträgen

Ein weiteres Ergebnis des Ratings: In der Neuen Klassik wurde die Überschussbeteiligung noch stärker reduziert als in den Tarifen mit Garantiezins. Für 2016 liegt die laufende Verzinsung im arithmetischen Mittel bei 2,44 Prozent (Vorjahr: 2,84 Prozent). „Angesichts der reduzierten Garantien und des bestehenden Wettbewerbsumfeldes überrascht diese Entwicklung“, so Heermann. Trotz der geringeren Garantien gewähre der Markt keine höhere Überschussbeteiligung.

Schlagzeilen

Haftpflichtversicherung: Deutschlands „beste Dienstleister“ 2026

Die wichtigste Kennzahl der Versicherungsbranche misst bislang niemand

ChatGPT und Google AI: Was Vermittler für ihre Sichtbarkeit tun müssen

Versicherer dürfen die Zukunft nicht mit dem Wissen von gestern organisieren

Frankfurter Leben vor Übernahme der deutschen Athora-Tochter

Der niedrigere laufende Zins in der Neuen Klassik sei aber auch eine Folge davon, dass die Verträge sehr unterschiedlich gestaltet seien. So errechnet Assekurata für einen Mustervertrag mit 25 Jahren Aufschubzeit in der Neuen Klassik mit durchschnittlich 2,46 Prozent eine etwas höhere Beitragsrendite als bei den Garantiezins-Policen (2,39 Prozent). Dennoch: Diese Prognosen sind bei den neuartigen Policen weit unverbindlicher, da sie eben weniger Garantien bieten.

Anzeige

Ein weiterer Wermutstropfen: Auch die Effektivkosten sind in der Neuen Klassik höher. Diese Kennziffer drückt den Verlust an Rendite aus, der durch vorhandene Kosten (z. B. Verwaltungskosten) entsteht und dient zur Ermittlung der tatsächlich erzielten Rendite nach Kosten. Die Effektivkosten bei Garantiezins-Produkten betragen im Schnitt 0,79 Prozent, in der Neuen Klassik 1,02 Prozent und bei Index-Policen gar 1,18 Prozent.