Kein Vertrauen in die Rente?

Rund die Hälfte der Deutschen erwartet im Alter eine gesetzliche Rente von unter 50 Prozent ihres heutigen Einkommens. Knapp jeder Fünfte (17 Prozent) rechnet sogar mit weniger als 30 Prozent.

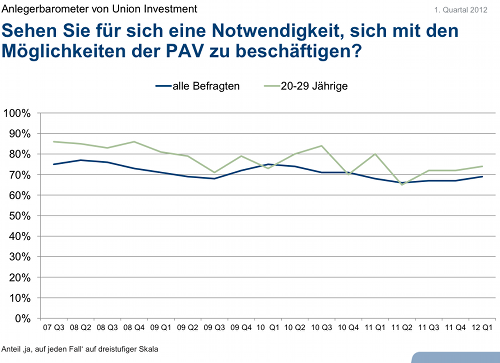

Entsprechend weit verbreitet ist die Erkenntnis, dass man sich mit der privaten Altersvorsorge beschäftigen muss. 69 Prozent der Befragten sehen die Notwendigkeit, für den Ruhestand zu sparen (Vorquartal 67 Prozent). Bei der Gruppe der 20- bis 29-Jährigen ist die Zustimmung mit 74 Prozent besonders hoch. Das geht aus einer Umfrage von Union Investment zur Altersvorsorge im ersten Quartal 2012 hervor.

Anzeige

Intensiv mit dem Thema beschäftigt haben sich tatsächlich 66 Prozent der Befragten, was einen Rückgang von zwei Prozentpunkten gegenüber der letzten Erhebung darstellt. „Es ist sehr erfreulich, dass das Thema Altersvorsorge mittlerweile fest im Bewusstsein gerade der jüngeren Menschen verankert ist“, sagt Wolfram Erling, Leiter Zukunftsvorsorge bei Union Investment. Denn gemäß einer Untersuchung von Prof. Raffelhüschen von der Universität Freiburg im Rahmen des „Vorsorgeatlas Deutschland“ bekämen die Menschen aus der Gesetzlichen Rentenversicherung im Durchschnitt nur rund 43 Prozent ihres letzten Bruttoeinkommens. Für die Sicherstellung des bisherigen Lebensstandards sind im Alter allerdings 60 Prozent notwendig.

Gefragt nach der Höhe ihres monatlichen Sparbeitrags für die private Altersvorsorge gaben 80 Prozent an, mehr als 100 Euro zurückzulegen. 42 Prozent der Menschen nutzen dabei eine Riester-Rente, wobei die 20- bis 29-Jährigen mit 36 Prozent unter dem Durchschnitt lagen. Die übrigen 58 Prozent nutzen andere Produkte für ein zusätzliches Einkommen im Alter.

Schlagzeilen

Allianz-Chef Oliver Bäte: „Wir müssen grundsätzlich umdenken“

Barmenia startet erstes Kinderwunschprogramm

Rürup-Rente: Was Vermittler zur aktuellen Rückabwicklungs-Debatte wissen sollten

Sozialstaat wächst zulasten der jungen Generation

Im Turnieralltag zielen Angreifer auf den abgelenkten Moment

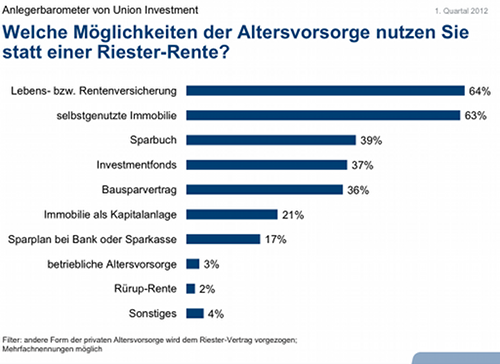

Mit 64 Prozent stehen dabei Lebens- bzw. Rentenversicherungen an erster Stelle. „Während eine Rentenversicherung für die Altersvorsorge sicherlich sinnvoll sein kann, sieht es bei einer Lebensversicherung aufgrund der fehlenden Verrentung schon deutlich anders aus“, betont Erling. Denn bei dieser bekomme man zu einem bestimmten Zeitpunkt, beispielsweise dem Rentenbeginn, auf einen Schlag den ganzen Sparbeitrag ausgezahlt. Man müsse das Geld dann gut anlegen und sehr diszipliniert damit umgehen, um eine möglichst lange Zusatzrente daraus zu bekommen, so Erling weiter. An zweiter Stelle (63 Prozent) wurde von den Menschen die selbstgenutzte Immobilie als Altersvorsorge genannt, gefolgt vom Sparbuch mit 39 Prozent.

Anzeige

Ein Sparbuch sollte jedoch nicht erste Wahl bei der Altersvorsorge sein, warnt Erling. Denn Spareinlagen seien dafür gedacht, kurzfristig Geld zu parken und hätten eine entsprechend niedrige Verzinsung. „Berücksichtigt man dann noch die Inflation, lässt sich so kaum ein Vermögen für den Ruhestand aufbauen“, betont Erling weiter. Als vierthäufigste Alternative zu einer Riester-Rente wurden von 37 Prozent Investmentfonds genannt. Danach kamen mit 36 Prozent Bausparverträge.