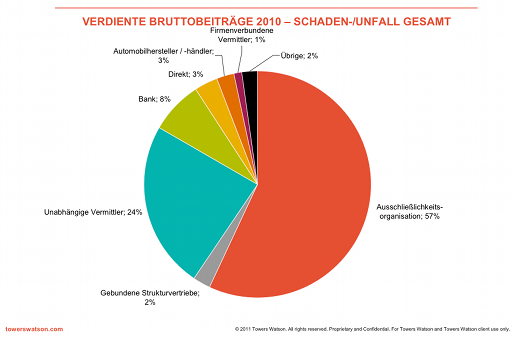

Schaden-/Unfallversicherungen bleiben Domäne der Ausschließlichkeit

Der Vertrieb von Schaden-/Unfallversicherungen in Deutschland wurde auch 2010 überwiegend über Ausschließlichkeitsorganisationen (AO) abgewickelt. Mit 57 Prozent der Prämieneinnahmen blieb die AO, wenn auch mit leicht rückläufiger Tendenz, der dominierende Vertriebskanal vor den unabhängigen Vermittlern (24 Prozent) und dem Bankvertrieb (8 Prozent).

Das sind die Ergebnisse des Vertriebswege-Survey 2011 für den Bereich Schaden-/Unfall, den die Unternehmensberatung Towers Watson dieses Jahr zum sechsten Mal durchgeführt hat. Die analysierten Gesellschaften repräsentieren einen Marktanteil von rund 75 Prozent der Prämieneinnahmen 2010.

Anzeige

Ausschließlichkeit bleibt stabil, jedoch ohne Wachstumspotenzial

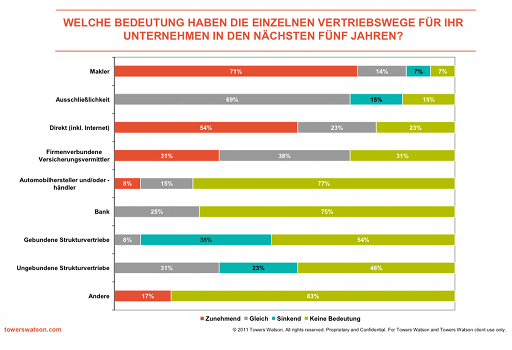

Nur geringfügig musste die AO 2010 Einbußen zugunsten der Banken und der unabhängigen Vermittler hinnehmen – dennoch sieht Towers Watson hierin einen dauerhaften Trend: „Seit Beginn unserer Studie nimmt der AO-Anteil kontinuierlich ab, während unabhängige Vermittler, also Makler, jeweils leicht dazu gewinnen“, erklärt Holger Görtz, Berater bei Towers Watson und Co-Autor der Studie. Bedingt durch den hohen Marktanteil misst keine der befragten Versicherungsgesellschaften der Ausschließlichkeit eine weiter steigende Bedeutung zu. Aber immer noch 69 Prozent der Befragten gehen von einem gleichbleibenden Marktanteil der AO aus.

Internetportale stark diskutiert, aber bislang kleiner Marktanteil

Das größte Wachstumspotenzial trauen die Teilnehmer dagegen den Vertriebswegen Makler sowie auch dem Direktvertrieb zu; auch wenn der Direktvertriebsanteil in 2010 noch bei geringen drei Prozent lag (Vorjahr 4). Schätzten aber im Vorjahr noch 33 Prozent der teilnehmenden Versicherer die Bedeutung des Direktvertriebs als zunehmend ein, waren es 2011 bereits 54 Prozent. Des Weiteren misst kein Teilnehmer dem Direktvertrieb mehr eine sinkende Bedeutung zu, im Vorjahr waren es noch 17 Prozent.

Außerdem ist der Versicherungsvertrieb über Internetportale ein aktuell viel diskutiertes und spannendes Thema. Die Portale haben besonders in den letzten Monaten viel Aufmerksamkeit erregt. Neugründungen führten zu zusätzlicher Bewegung im Markt und haben die Konkurrenzsituation verschärft. „Diese Entwicklung trägt aber auch dazu bei, dass der Markt an Transparenz verliert“, sagt Ulrich Wiesenewsky, Berater bei Towers Watson und verantwortlich für alle Towers Watson Vertriebswege-Surveys. „Ein Grund dafür ist, dass nicht jede Gesellschaft auf jedem (wesentlichen) Vergleichsportal vertreten ist oder Gesellschaften nur bestimmte Tarife online stellen. Kunden müssen für eine umfassende Suche verschiedene Portale besuchen und mehr Zeit investieren.“

Makler mit größtem Wachstumspotenzial

Der Marktanteil der freien Vermittler stieg 2010 auf 24 Prozent (Vorjahr 23). Für die Zukunft räumen die Teilnehmer diesem Vertriebsweg die besten Wachstumsaussichten ein, denn insgesamt 71 Prozent schätzen seine Bedeutung als weiter steigend ein (Vorjahr 42). Während die Makler bei der Vermittlung industrieller Haftpflicht- und Sachversicherungen bereits eine starke Position innehaben, bieten sich beim Privatkundengeschäft in vielen Teilsparten noch signifikante Wachstumschancen.

Banken stagnieren auf niedrigem Niveau

Die Banken konnten ihre im vergangenen Jahr verlorenen Marktanteile wieder zurückgewinnen und erreichten einen Marktanteil von niedrigen acht Prozent. Banken zählen in Deutschland nicht unbedingt zu den klassischen Anbietern für Schaden-/Unfallversicherungsprodukte. Auch in Zukunft werden diese nach Ansicht von 75 Prozent der Teilnehmer keine große Rolle spielen.

Vertrieb über Automobilhersteller und -händler stabil

Die Automobilhersteller und -händler wiesen 2010 einen stabilen Marktanteil von fünf Prozent auf. „Dies entspricht den Erwartungen, da hier der Verkauf von Kfz-Versicherungen an den Verkauf eines Fahrzeugs gekoppelt ist“, so Görtz. In Relation zum Anteil von Neufahrzeugen am gesamten Fahrzeugbestand ist dieser Anteil beachtlich.

Schlagzeilen

Signal Iduna übernimmt Spezialversicherer

Ich will dann mal weg nach Bali – was muss man beachten? (Teil 3)

Maklerverbünde verschmelzen rückwirkend

Cyberversicherung: Warum Prävention das neue Geschäftsmodell ist

Generali legt Deutschland-Strategie offen: Mehr KI, mehr Gewinn und mehr Fondspolicen

Ausblick

Der allgemeine Ausblick für die Schaden-/Unfallversicherer ist nach Einschätzung der Towers Watson-Experten positiv. „Betrachtet man die Umwälzungen im Bereich der Krankenversicherung oder die sinkenden Einmalbeiträge in der Lebensversicherung, so ist die Schaden-/Unfallsparte derzeit doch recht wenig von tiefgreifenden Veränderungen betroffen“, erklärt Wiesenewsky. Die Ausschließlichkeitsorganisationen werden zumindest in den nächsten Jahren weiterhin der führende Vertriebsweg für Schaden-/Unfallversicherungen bleiben. Für viele Agenturen ist das Schaden-/Unfallgeschäft die Basis ihres Wirtschaftens, mit dem ein hoher Anteil der Einnahmen erzielt wird.