Der Kunde - das (un)bekannte Wesen?

Es gibt verschiedene Ansätze zur Kategorisierung von Kundentypen - je nachdem, welche Schwerpunkte gesetzt werden. Der "Versicherungsbote" widmet sich dem Thema Gesprächsoptimierung und stellt in einer Serie bekannte Kundentypologien vor. Den Anfang macht das Modell von "YouGovPsychonomics".

Wie heißt es doch so schön: Der Kunde ist König – ja, das hören die Kunden sehr gern. Doch als Vertriebler hat man es mit jeder Menge unterschiedlicher Könige zu tun. Der eine schließt Versicherungsverträge ab, wie man weiland Burgen baute, sucht Schutz hinter hohen Mauern und tiefen Gräben. Der andere führt nur einen kleinen Hofstaat mit sich und besitzt gar keine Residenz, da er in der Welt herum reist und kein Risiko scheut – dieser will keinen Leistungspunkt zu viel in seinem Versicherungsvertrag stehen haben.

Anzeige

Hatten die früheren Könige wenigstens Insignien ihrer Herrschaft vorzuzeigen, anhand derer man sie identifizieren konnte, so ist dies heute schon schwieriger. Der Makler hat nur wenig Zeit, um Vorlieben und Verhaltensmuster seines Kunden zu identifizieren: er muss innerhalb weniger Minuten und an jedem beliebigen Ort ein vorläufiges Kundenprofil erstellen können. Folglich mangelt es nicht an Vorschlägen, die dieses Vorgehen erleichtern sollen. Und auch, wenn wir es vielleicht selbst nicht mögen, in Schubladen gesteckt oder kategorisiert zu werden, erfreuen sich in letzter Zeit Kundentypisierungen großer Beliebtheit.

Mehrere Marktforschungsinstitute und sozialwissenschaftliche Einrichtungen haben derartige Kategorisierungen erstellt, die dem Makler helfen sollen, die richtige Ansprache und die wirkungsvollsten Argumente für die verschiedenen Kundentypen zu finden. Während Kritiker diese Modelle als Trivialpsychologie ablehnen und vor der Gefahr der Pauschalisierung warnen, berichten einige Makler, dass ihnen Kundentypisierungen die Arbeit erleichtern.

In den nächsten Wochen stellen wir einige dieser Kundentypisierungen vor – immer mit dem Hinweis darauf, die Individualität des Gesprächspartners zu berücksichtigen. Nicht wenige der vorgefundenen Stereotypisierungen schienen uns recht klischeehaft zu sein. Den Anfang macht das Marktforschungsunternehmen YouGovPsychonomics aus Köln, das sich bei seinem Modell speziell den Versicherungsnehmern gewidmet hat.

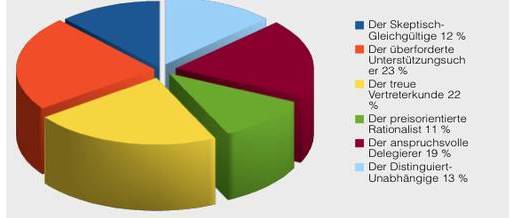

Typologie der Versicherungskunden nach YouGovPsychonomics:

Der Skeptisch-Gleichgültige (12 %)

Der Skeptisch-Gleichgültigen kennt sich beim Thema Versicherungen nicht besonders gut aus, was daran liegen mag, dass er eine gewisse Gleichgültigkeit diesem Thema gegenüber an den Tag legt. Treten Fragen auf, dann wendet er sich eher selten an den Experten. Gefundene Informationen führen selten auch zu Handlungen. Wenn der Skeptisch-Gleichgültige in Aktion tritt, dann entscheidet er sich „aus dem Bauch heraus“ und zwar meist für das billigste oder das erstbeste Angebot, das ihm über den Weg läuft. Er wird wohl kaum ein langjähriger Bestandskunde werden, da er permanent unzufrieden ist und häufig wechselt. Diesen Typ an ein Unternehmen zu binden ist eine echte Herausforderung. Er hat kaum Erwartungen an die Versicherungsgesellschaft, außer den Leistungsansprüchen. Der Skeptisch-Gleichgültige schenkt den Finanzdienstleistern im Allgemeinen einfach wenig Vertrauen. Eine aktive Servicebetreuung, indem man ihm Angebote unterbreitet, lassen ihn bloß noch skeptischer werden. Er verfügt über eine eher unterdurchschnittliche Bildung und niedriges Einkommen. Der Schadenerwartungswert bezogen auf Sachversicherungen ist dagegen überdurchschnittlich.

Der überforderte Unterstützungssucher (23 %)

Der überforderte Unterstützungssucher hat schlichtweg keine Ahnung von Versicherungen und steht dem gesamten Themenfeld recht ratlos gegenüber. Deshalb braucht er unbedingt die Hilfe eines Vermittlers, dessen Empfehlungen auch des öfteren direkt in Abschlüssen enden. Kein anderer Kundentyp vergleicht so wenig verschiedene Angebote und Tarife. Obwohl er nicht gerade zu den zufriedenen Kunden gehört, bleibt er überdurchschnittlich lang im Bestand. Er selbst ergreift kaum die Initiative, steht aber einem Gesprächsangebot in der Regel recht positiv gegenüber. Am ehesten ist dieser Typ mit klassischen Risiko- und Vorsorgeprodukten zu überzeugen. Ausgefallenen, neuen Produkte schenkt er kein Vertrauen.

Der überforderte Unterstützungssucher hat ein eher geringes Einkommen, achtet aber dennoch nicht in erster Linie auf den Preis. Das Gefühl, gut aufgehoben zu sein, ist ihm wichtiger und dann akzeptiert er auch höhere Versicherungsbeiträge. Diese Typengruppe ist vom Durchschnittsalter her am ältesten und hat die geringste Schulbildung. Ihr Schadenerwartungswert hinsichtlich Sachversicherungen liegt unterhalb des Durchschnitts.

Der treue Vertreterkunde (22 %)

Bei diesem Kundentyp steht der Versicherungsexperte im Mittelpunkt, da sich der treue Vertreterkunde fast ausschließlich an dessen Empfehlungen orientiert. Er hält sich selbst für gut und objektiv informiert, obwohl er den Großteil seines Wissens nur über den Vermittler bezieht. Als langjähriger Bestandskunde ist er überdurchschnittlich zufrieden.

Für Konkurrenzunternehmen ist es ausgesprochen schwer, diesen Kundentyp anzusprechen oder gar abzuwerben. Als Bestandskunde aber ist er sehr attraktiv. Er hat ein offenes Ohr für Cross-Selling-Produkte, da er dazu neigt, sämtliche Verträge bei einem Vermittler bzw. einem Versicherungsunternehmen abzuschließen. Am ehesten lässt er sich bei den klassischen Risiko- und Vorsorgeprodukten überzeugen, innovativen Produkten steht er dagegen wenig offen gegenüber. Informationen der eigenen Gesellschaft liest der treue Vertreterkunde durchaus, Angebote anderer Versicherer haben dagegen kaum eine Chance.

Der treue Vertreterkunde hat ein mittleres Einkommen, lebt aber recht bescheiden und verfügt damit über ein überdurchschnittliches Vermögen. Diese Kundentypen sind tendenziell ältere Kunden mit eher unterdurchschnittlicher Bildung. Der Schadenerwartungswert bezogen auf Sachversicherungen liegt im durchschnittlichen Bereich. Alles in allem ist der treue Vertreterkunde ein rentabler und im Vergleich zu anderen ein recht anspruchsloser Bestandskunde.

Der preisorientierte Rationalist (11%)

Dieser Kundentyp kennt sich aus in der Materie. Er vergleicht oft verschiedene Versicherungsangebote und ist immer auf der Suche nach einem besseren Anbieter. Obwohl er ein leicht überdurchschnittliches Einkommen hat, spürt er stets dem günstigsten Tarif nach und zwar ohne Bindung an einen Versicherungsvermittler oder ein Versicherungsunternehmen. Deshalb hält der preisorientierte Rationalist kaum Treue zu einer Versicherungsgesellschaft, sondern entscheidet in erster Linie nach der Höhe der Prämie und legt dementsprechend eine hohe Wechselbereitschaft an den Tag. Der freie Makler hat am ehesten die Chance, diesen Kunden einzufangen – besonders, wenn er den Rationalisten über günstigere Preise informiert. Persönlicher Kontakt ist nicht unbedingt erwünscht, er bevorzugt Mailings.

Die preisorientierten Rationalisten stellen die jüngste Kundengruppierung dar und haben eine hohe Bildung. Bezogen auf die Sachversicherung muss man allerdings mit einem überdurchschnittlichen Schadenerwartungswert rechnen.

Der anspruchsvolle Delegierer (19 %)

Der anspruchsvolle Delegierer vertraut dem Versicherer seine Absicherung an und erwartet gute Leistung und umfassenden Service vom Vermittler. Das notwendige Vertrauen verteilt dieser Kunde aber nicht als Vorschuss-Lorbeeren, sondern es muss vom Vermittler aufgebaut und vor allem auch gepflegt werden. Ist diese Stufe erreicht, dann hat der anspruchsvolle Delegierer auch ein offenes Ohr für die Angebote seines Versicherers. Dieser Kundentyp ist für Versicherungsvermittler sehr attraktiv, verfügt er doch über ein überdurchschnittliches Einkommen. Bei seinen Entscheidungen verlässt er sich nicht blind auf die Empfehlungen seines Versicherungsunternehmens, sondern informiert sich zusätzlich mithilfe unabhängiger Informationsquellen. Obwohl er interessiert und kompetent genug ist, die Entscheidungen für seine Versicherungen selbst zu treffen, verlässt er sich gern auch auf den beratenden Vermittler oder Makler – er delegiert eben gern.

Als Bestandskunde bleibt er dem Vermittler überdurchschnittlich lang erhalten. Er ist überaus anspruchsvoll, gerade wenn es um Schadenmeldungen geht. Werden seine hohen Erwartungen aber erfüllt, dann ist der anspruchsvolle Delegierer auch überdurchschnittlich zufrieden und bereit höhere Prämien zu zahlen. Die anspruchsvollen Delegierer zählen zu den jüngeren Kunden mit mittlerer Bildung. Der Schadenerwartungswert bei Sachversicherungen ist durchschnittlich.

Schlagzeilen

Altersvorsorge im Blindflug: Warum die Digitale Rentenübersicht kaum genutzt wird

Privatrenten-Rating 2026: Die besten Privatrenten im Überblick

Hausratversicherung: Deutschlands „beste Dienstleister“ 2026

Handelsvertreter: Einmalprovision schließt Ausgleichsanspruch nicht aus

PKV-Rating 2026: Schwache Tarife nehmen deutlich zu

Der Distinguiert-Unabhängige (13 %)

Der Distinguiert-Unabhängige ist gut informiert und trifft seine Entscheidungen erst nach umfassender vorheriger Abwägung. Dem Vermittler steht er eher skeptisch gegenüber und bezweifelt seine Objektivität. Als Experten werden Vermittler und Makler gern hinzugezogen, jedoch überprüft der Distinguiert-Unabhängige deren Ratschläge. Er ist auch bereit seine Verträge bei verschiedenen Anbietern abzuschließen, ist deshalb auch an Angeboten fremder Versicherungsgesellschaften interessiert und grundsätzlich für einen Wechsel bereit.

Der Distinguiert-Unabhängige hat hohe Erwartungen an seine Versicherungsgesellschaft. Dabei bleibt er weitestgehend emotionslos und wahrt eine gewisse Distanz. Diese Kundengruppe ist mittleren Alters und verfügt über eine überdurchschnittliche Bildung. Ein gehobenes Vermögen zieht ein erhöhtes Versicherungspotenzial nach sich, verbunden mit geringer Preissensibilität ist der Distinguiert-Unabhängige ein sehr attraktiver Kunde und gleicht dadurch seinen überdurchschnittlichen Schadenerwartungswerts bei Sachversicherungen wieder aus.

Anzeige

Neben dieser Einteilung gibt es noch viele weitere Kategorisierung von Kundentypen, die sich an verschiedenen Kriterien orientieren, beispielsweise soziale Herkunft, Geschmacksmuster, Einkaufsverhalten etc. Mehr davon in Kürze – bleiben Sie neugierig!

Ute Bachmann/Mirko Wenig