Kfz-Versicherer fahren weiter im roten Bereich

Die Kfz-Versicherer werden im Branchenschnitt auch in diesem Jahr wohl mehr für Schäden und Verwaltungskosten ausgeben, als sie an Beiträgen einnehmen. Zu diesem Ergebnis kommt eine Analyse des Ratinghauses Assekurata. Vor allem der enorme Wettbewerbsdruck auf einem gesättigten Markt stehe notwendigen Preiskorrekturen entgegen. Doch hier zeigen sich Unterschiede zwischen den Versicherern.

- Kfz-Versicherer fahren weiter im roten Bereich

- Es gibt nur wenige Gewinner im Markt

Die Kfz-Versicherung ist für die Schaden- und Unfallversicherer eine sehr wichtiger Zweig: Fast 40 Prozent der Bruttobeiträge stammen in dieser Sparte aus der Autoversicherung, wie das Ratinghaus Assekurata in einem Blogbeitrag berichtet. Dies war Anlass für die Rheinländer, sich Prämien- und Schadenentwicklung in der Sparte einmal genauer anzuschauen. Ausgangspunkt hierfür waren Zahlen aus den Geschäftsjahren 2022 und 2023.

Anzeige

Die Kfz-Versicherer blicken auf eine Kostenlawine

Das Ergebnis zeigt einen Versicherungszweig in schwieriger Lage. Die Kfz-Versicherer sahen sich in den letzten Jahren mit rasant steigenden Kosten konfrontiert, doch die hohe Inflation war nicht der alleinige Grund hierfür. Auch die Preise für Autoersatzteile verteuern sich seit Jahren rasant - in einem Ausmaß, das sogar die Inflation weit übersteigt. „Während der Verbraucherpreis-Index seit Januar 2013 um knapp 28 Prozent stieg, erhöhten Autohersteller ihre Ersatzteilpreise um mehr als 70 Prozent“, wusste Jörg Asmussen, Hauptgeschäftsführer des GDV, im August 2023 zu berichten. Die Versicherer führen diese Preisspirale auch auf das Monopol der Autobauer für sichtbare Ersatzteile zurück, das einen Wettbewerb um preiswerte Alternativen behindert. Laut EU-Recht dürfen im Außenbereich der Autos bei Reparaturen nur Originalteile des jeweiligen Herstellers verwendet werden.

Hinzu kommen weitere Kostentreiber. Auch die Arbeitsstunden in den Werkstätten sind teurer geworden: unter anderem, weil die Werkstätten aufgrund des Fachkräftemangels und entsprechender Angebotslücken höhere Preise verlangen können. Der Trend zu E-Mobilität schlägt zusätzlich den Versicherern ins Kontor. Für die Reparatur eines Elektroautos müssen Versicherer nach einem Unfall im Schnitt deutlich mehr zahlen als für die Reparatur eines Autos mit Verbrennungsmotor, wie ebenfalls GDV-Zahlen zeigen. Ein einzelner Schaden mit E-Auto ist demnach rund ein Drittel teurer.

Neben den genannten Faktoren verliert der Markt zusätzlich im Durchschnitt zwischen ein und zwei Prozent an Beiträgen durch verbesserte Freiheitsklassen, die ebenfalls durch Anpassungen kompensiert werden müssen. Diese resultieren unter anderem aus den unfallarmen Corona-Jahren, als die Mobilität eingeschränkt war und weniger Menschen Auto fuhren.

Prämien halten mit Schadenkosten nicht Schritt

Diese Dynamik spürt die Branche an den steigenden Schadenkosten. Für einen durchschnittlichen Kfz-Schaden mussten die Versicherer 2023 rund 3.700 Euro zahlen, 2013 waren es noch 2.400 Euro. Das ist ein Anstieg von über 54 Prozent in nur zehn Jahren. Insgesamt stiegen im Jahr 2023 die Schadenaufwendungen im Kfz-Bereich, einschließlich der Rückstellungen, im Vergleich zum Vorjahr um 13,6 Prozent auf 29,6 Milliarden Euro.

Anzeige

Die Kfz-Versicherer passen ihre Prämien aber nicht im gleichen Maße an, wie die Kosten im Segment steigen. In der Wechselsaison 2022/23 lagen die Prämienerhöhungen zum Beispiel zwischen fünf bis sieben Prozent, während die Schadenkosten im zweistelligen Prozentbereich gestiegen sind. Allein 2023 hätten laut Assekurata die Prämien im Branchenschnitt um zehn Prozent angehoben werden müssen, um aus der Verlustzone zu kommen. „Vor allem der starke Wettbewerbsdruck, der unter anderem durch den gesättigten Markt entsteht, führt allerdings oft dazu, dass angemessene Anpassungen schwer durchsetzbar sind“, schreibt Assekurata.

Es gibt nur wenige Gewinner im Markt

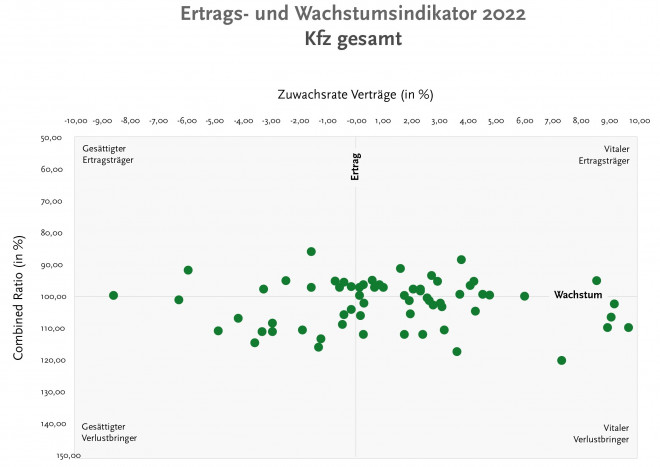

Doch wie steht es um die einzelnen Versicherer? Um die aktuelle Situation der Versicherer abzubilden, weist das Ratinghaus einen sogenannten Ertrags- und Wachstumsindikator aus. Darin wird die Combined Ratio als branchengängige Ertragskennzahl ins Verhältnis gesetzt zur Zuwachsrate nach Verträgen (in Prozent): also, ob der Versicherer im Neugeschäft wachsen konnte. Bei der Combined Ratio ist ein Wert unter 100 Prozent wünschenswert. Liegt sie über 100 Prozent, gibt der Versicherer mehr für Schäden und Verwaltung aus, als er an Beiträgen einnimmt.

Assekurata schätzt, dass 55 Prozent der Kfz-Versicherer im Jahr 2022 nicht profitabel waren. Das bedeutet, sie konnten die steigenden Kosten weder mit einem florierenden Neugeschäft noch mit einer ausreichenden Anpassung der Prämien ausgleichen. Dennoch verweisen die Kölner darauf, dass die Situation im Markt differenziert betrachtet werden muss, denn es gibt auch Gewinner. Um die Unterschiede im Markt abzubilden, teilen die Rheinstädter die Versicherer in vier Kategorien ein:

Anzeige

- Wenn die Kosten-Schaden-Quote über 100 Prozent liegt und die Versicherer nicht mehr wachsen, gelten sie nach Interpretation von Assekurata als „gesättigte Verlustbringer“.

- Wenn Versicherer trotz nicht auskömmlicher Kosten wachsen und viel Neugeschäft zeichnen, so werden sie als „vitale Verlustbringer“ bezeichnet.

- Wenn ein Versicherer hingegen nicht mehr im Bestand wächst, aber eine auskömmliche Kostenstruktur hat und eine Combined Ratio von weniger als 100 Prozent ausweist, wird er den „gesättigten Ertragsträgern“ zugerechnet.

- Wenige Versicherer wachsen im Bestand und haben eine auskömmliche Kostenstruktur: die „vitalen Ertragsträger“

„Insgesamt zeigt sich, dass die Kfz-Sparte für 22 Prozent der Versicherer ein gesättigter Verlustbringer, für 31 Prozent ein vitaler Verlustbringer, 33 Prozent ein vitaler Ertragsträger und 12 Prozent ein gesättigter Ertragsträger ist“, schreiben die Analysten (siehe Grafik).

Besonders die Ertragssituation wirke angespannt, wenn man berücksichtige, dass knapp 55 Prozent der Unternehmen im Jahr 2022 im Kfz-Geschäft nicht profitabel waren, warnt Assekurata. Kumuliert ergebe sich für den Gesamtmarkt eine Combined Ratio von 101 Prozent und ein Vertragswachstum von "nur" 1,5 Prozent. Allein für das Jahr 2023 wäre eine Anpassung von zehn Prozent erforderlich gewesen, um aus der Verlustzone herauszukommen. Und um einen Gewinn von fünf Prozent zu erzielen (Combined Ratio = 95 %), hätten diese Anpassungen zwischen 14 Prozent und 17 Prozent liegen müssen.

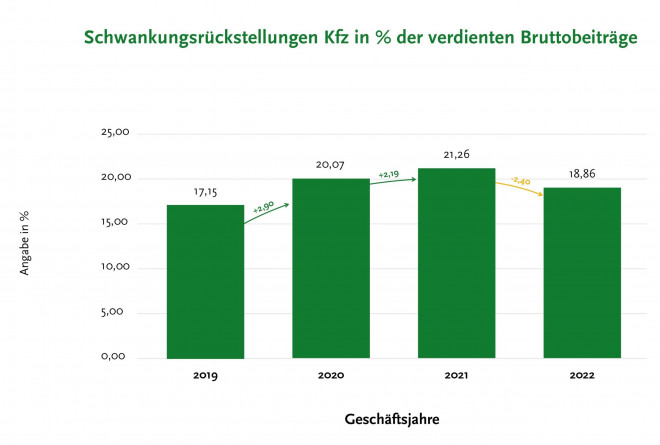

Schwankungsrückstellungen schrumpften deutlich

Die schwierige Situation der Kfz-Versicherer zeigt sich auch im Rückgang der Schwankungsrückstellungen. Das sind stark vereinfacht jene angesparten Reserven, mit denen die Versicherer Schwankungen im Schadensverlauf ausgleichen - Gelder, die folglich bevorzugt abgerufen werden, wenn die Prämieneinnahmen nicht ausreichen, um die Schadenkosten zu decken. Während diese in den Jahren der Corona-Pandemie noch zunahmen, zeigte sich 2022 im Marktmittel ein signifikanter Rückgang. Eine ähnliche Entwicklung wird auch für 2023 erwartet, obwohl hierfür die Zahlen noch nicht vorliegen (siehe Grafik 2).

Schlagzeilen

FDSS als Schlüssel zur FiDA-Umsetzung: Herausforderungen und Handlungsfelder für Versicherer

Schutzlücken kleiner machen: Warum Industrieversicherung mehr ist als Deckung

Gewerbe- und Industrieversicherung: Warum KI den Makler nicht ersetzt, sondern neu positioniert

Betriebliche Altersversorgung ist beliebteste Zusatzleistung für Beschäftigte

Tierversicherer: Diese Anbieter werden besonders häufig weiterempfohlen

“Zusammenfassend lässt sich sagen, dass die bisherigen Prämienerhöhungen nicht ausreichen, um die erheblichen Schadenbelastungen auszugleichen. Es ist außerdem zu erwarten, dass auch in diesem Jahr weitere Kostensteigerungen für Ersatzteile und Reparaturen anfallen werden. Daher wird immer deutlicher, dass eine spürbare Erhöhung der Prämien unvermeidlich ist“, schreibt Assekurata.

- Kfz-Versicherer fahren weiter im roten Bereich

- Es gibt nur wenige Gewinner im Markt