Schaden/Unfallgeschäft: Versicherer wieder in Gewinnzone, Ausblick eher pessimistisch

Das Analysehaus Assekurata hat sich die aktuellen Bilanzen und das Marktumfeld der Schaden/Unfallversicherer angeschaut. Trotz hoher Inflation und schwieriger Rahmenbedingungen konnten die Versicherer im Branchenschnitt 2022 in die Gewinnzone zurückkehren. Das lag unter anderem an den geringeren Schäden durch Naturgefahren gegenüber dem Vorjahr. Dennoch plädieren die Kölner für eine Elementarschaden-Pflichtversicherung: Diese sei unvermeidlich. Der Ausblick für die Sparte ist wenig optimistisch.

Das Analysehaus Assekurata präsentiert wiederkehrend umfangreiche Studien, wie sich die einzelnen Sparten in der deutschen Versicherungswirtschaft entwickelt haben: Und erstellt Prognosen, wie sie sich voraussichtlich weiter entwickeln werden. Am Montag haben die Rheinländer ihren aktuellen Marktausblick für die Schaden-/Unfallversicherung 2023 veröffentlicht. Und obwohl die Analysten auch Positives sehen, ist der Ausblick wenig optimistisch.

Anzeige

Versicherer zurück in Gewinnzone

Die positive Nachricht: Im Jahr 2022 konnten die Schaden- und Unfallversicherer in die Gewinnzone zurückkehren und einen versicherungstechnischen Gewinn von rund vier Milliarden Euro erwirtschaften. Das liegt unter anderem an einem Prämienwachstum von vier Prozent gegenüber dem Vorjahr, vergleichsweise geringen Elementarschäden durch Naturgefahren im ersten Halbjahr 2023 und dem gestiegenen Zinsniveau, das es Versicherern erlaubt, Kundengelder wieder lukrativer anzulegen. Im Jahr zuvor hatten die Versicherer noch unter enorm hohen Elementarschäden zu leiden: Allein die verheerende Flut an Ahr und Erft verursachte der Branche nach Prognos-Schätzungen Kosten in Höhe von 8,2 Milliarden Euro.

“Obwohl die Inflation die Schadenkosten stark erhöht hat, konnte die durchschnittliche Elementarschadenbelastung diese Wachstumsdynamik teilweise abmildern. Allerdings wird die Inflation ein substantieller Einflussfaktor für die Geschäftsentwicklung der deutschen Schaden/Unfallversicherer bleiben und die Margen in naher Zukunft unter Druck setzen“, erklärt hierzu Studienautor Dennis Wittkamp, Fachkoordinator für das Schaden/Unfallgeschäft bei Assekurata.

Beitragsanhebungen im Bestand, Inflation dämpft Ergebnis

In den Jahren 2010 bis 2022 konnten die Beitragseinnahmen im Mittel um 3,0 Prozent wachsen, sodass die Branche mit einem Wachstum von 4,0 Prozent in 2022 sogar besser abschnitt. Dies ist aber überwiegend auf angehobene Prämien bei Bestandskunden zurückzuführen, denn der Vertragsbestand konnte im letzten Jahr lediglich um 0,6 Prozent zulegen (langjähriger Schnitt: 1,3 Prozent).

Die Inflation bewirkte zudem, dass trotz geringerer Schäden die zu zahlenden Versicherungsleistungen nicht so stark fielen wie erwartet: von 63,5 Milliarden Euro in 2021 auf 59,9 Milliarden Euro. Dennoch konnte das Verhältnis von Kosten und Schäden deutlich verbessert werden, sodass unter dem Strich ein versicherungstechnischer Gewinn von vier Milliarden Euro stand. Die kombinierte Schaden-Kosten-Quote (Combined Ratio) verbesserte sich deutlich von 102,3 Prozent auf etwa 95 Prozent. Solange die Combined Ratio unter 100 Prozent liegt, erzielt der Versicherer einen auf das entsprechende Versicherungsgeschäft bezogenen Gewinn.

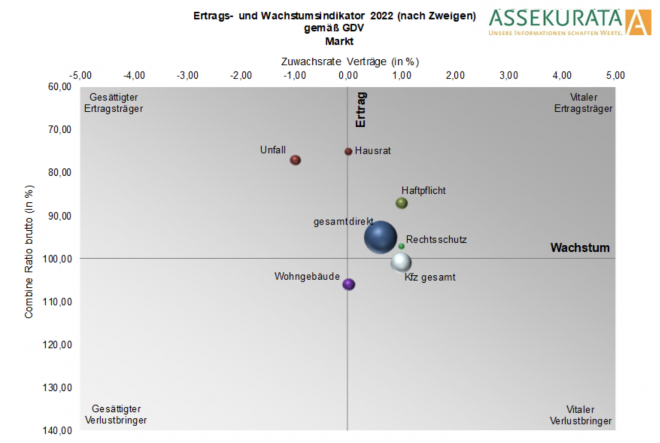

Ertrags- und Wachstumsindikator: Wohngebäude- und Kraftfahrtversicherung Verlustbringer

Assekurata weist zusätzlich einen Ertrags- und Wachstumsindikator aus, um die wirtschaftliche Situation der einzelnen Spartenzweige einzuordnen. Hierbei wird die Combined Ratio (vor Rückversicherung) in Relation zur Zuwachsrate der gebuchten Bruttobeiträge gesetzt. Die Größe der Datenpunkte spiegelt die Bestandsanteile der einzelnen Zweige auf Branchenebene wieder (siehe Grafik).

Die Wohngebäude- und Kraftfahrtversicherung entpuppen sich hierbei nicht nur als prämienstärkste Zweige: Allein der Kraftfahrt-Zweig vereint mit Prämieneinnahmen von 29,4 Milliarden Euro laut GDV mehr als ein Drittel aller Bruttobeiträge. Es sind auch die Problemkinder des Schaden/Unfallgeschäfts. Trotz eines deutlichen Beitragsanstiegs weisen beide ein negatives versicherungstechnisches Ergebnis aus.

Wettbewerbsdruck dämpft notwendige Beitragsanpassungen in Kraftfahrtversicherung

Insbesondere die Wohngebäude- und Kraftfahrtversicherung hätten unter inflationsbedingt steigenden Schadenaufwendungen zu leiden gehabt, berichtet Assekurata. „Die Beitragsanpassungen in der Kraftfahrtversicherung waren aus Wettbewerbsgründen bisher jedoch viel zu niedrig. Um langfristig wieder in die Gewinnzone zu gelangen, müssten die Unternehmen die Beiträge im zweistelligen Prozentbereich anpassen“, sagt Studienautor Wittkamp.

Wittkamp schätzt, dass die Prämien um 14 bis 17 Prozent steigen müssten, damit die Kfz-Versicherer einen versicherungstechnischen Gewinn von fünf Prozent erzielen können. Die tatsächlichen Anpassungen liegen weit darunter: auch, weil ein erbitterter Preiskampf zwischen den Anbietern tobt, während zeitgleich die Neuzulassungen von PKW und Besitzumschreibungen auf einem niedrigen Niveau verharren.

“Wohngebäudeversicherungen dürften sich deutlich verteuern“

Stark steigende Prämien erwartet Assekurata in der Wohngebäudeversicherung. „Die unverändert hohe Inflation im Baugewerbe treibt über den Baupreisindex unmittelbar die zu zahlende Prämie. Damit wird es im laufenden Jahr erneut deutlich teurer für die Kunden“, sagt Reiner Will, Geschäftsführer der Rheinstädter. Gleichzeitig werde sich das Vertragswachstum deutlich abschwächen, weil schlicht weniger gebaut wird.

Überraschend: Assekurata spricht sich für eine Pflichtversicherung gegen Elementarschäden aus. "Es hat sich gezeigt, dass auf freiwilliger Basis keine angemessene Versicherungsdichte erreicht werden kann", so Dennis Wittkamp. Viele Versicherer hätten bereits Opt-out-Optionen in ihren Verträgen verankert, sodass Elementarschäden aktiv abgewählt werden müssen, wenn ein Wohngebäude-Schutz vereinbart wird. Dennoch ist nach wie vor in Deutschland nicht mal jedes zweite Haus gegen Naturgefahren wie Hochwasser oder Starkregen geschützt. "Wenn 100 Prozent Abdeckung das Ziel ist, kann man das nur mit einer Versicherungspflicht lösen", so Wittkamp.

Anzeige

Staatliche Zuschussmodelle könnten hier finanzielle Härten abfedern, die speziell in Hochwasser-Risikozonen den Versicherungsschutz enorm verteuern würden, sagt Wittkamp. Er hält den Einsatz von Steuermitteln für gerechtfertigt, da es sich beim Kampf um den Klimawandel um eine gesamtgesellschaftliche Aufgabe handle. Zudem lasse sich nur mit einer Versicherungspflicht ein optimaler Risikoausgleich erreichen: Der aber dadurch lanciert werden müsste, dass die Bauordnung an den Klimawandel angepasst werde. Mit anderen Worten: In Hochrisiko-Zonen sollen keine neuen Gebäude mehr entstehen.