Es gibt nur wenige Gewinner im Markt

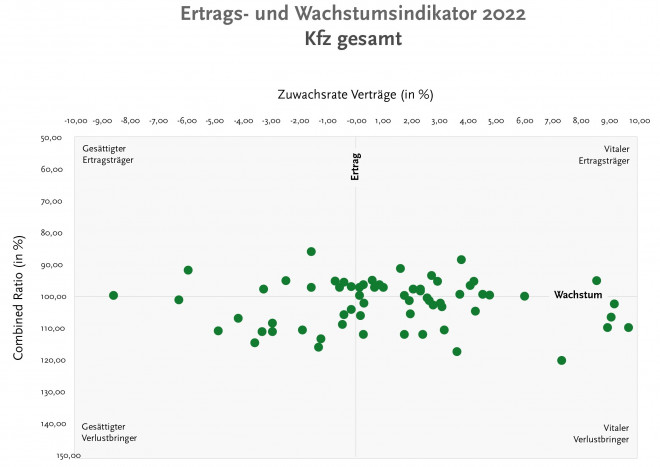

Doch wie steht es um die einzelnen Versicherer? Um die aktuelle Situation der Versicherer abzubilden, weist das Ratinghaus einen sogenannten Ertrags- und Wachstumsindikator aus. Darin wird die Combined Ratio als branchengängige Ertragskennzahl ins Verhältnis gesetzt zur Zuwachsrate nach Verträgen (in Prozent): also, ob der Versicherer im Neugeschäft wachsen konnte. Bei der Combined Ratio ist ein Wert unter 100 Prozent wünschenswert. Liegt sie über 100 Prozent, gibt der Versicherer mehr für Schäden und Verwaltung aus, als er an Beiträgen einnimmt.

- Kfz-Versicherer fahren weiter im roten Bereich

- Es gibt nur wenige Gewinner im Markt

Assekurata schätzt, dass 55 Prozent der Kfz-Versicherer im Jahr 2022 nicht profitabel waren. Das bedeutet, sie konnten die steigenden Kosten weder mit einem florierenden Neugeschäft noch mit einer ausreichenden Anpassung der Prämien ausgleichen. Dennoch verweisen die Kölner darauf, dass die Situation im Markt differenziert betrachtet werden muss, denn es gibt auch Gewinner. Um die Unterschiede im Markt abzubilden, teilen die Rheinstädter die Versicherer in vier Kategorien ein:

Anzeige

- Wenn die Kosten-Schaden-Quote über 100 Prozent liegt und die Versicherer nicht mehr wachsen, gelten sie nach Interpretation von Assekurata als „gesättigte Verlustbringer“.

- Wenn Versicherer trotz nicht auskömmlicher Kosten wachsen und viel Neugeschäft zeichnen, so werden sie als „vitale Verlustbringer“ bezeichnet.

- Wenn ein Versicherer hingegen nicht mehr im Bestand wächst, aber eine auskömmliche Kostenstruktur hat und eine Combined Ratio von weniger als 100 Prozent ausweist, wird er den „gesättigten Ertragsträgern“ zugerechnet.

- Wenige Versicherer wachsen im Bestand und haben eine auskömmliche Kostenstruktur: die „vitalen Ertragsträger“

„Insgesamt zeigt sich, dass die Kfz-Sparte für 22 Prozent der Versicherer ein gesättigter Verlustbringer, für 31 Prozent ein vitaler Verlustbringer, 33 Prozent ein vitaler Ertragsträger und 12 Prozent ein gesättigter Ertragsträger ist“, schreiben die Analysten (siehe Grafik).

Besonders die Ertragssituation wirke angespannt, wenn man berücksichtige, dass knapp 55 Prozent der Unternehmen im Jahr 2022 im Kfz-Geschäft nicht profitabel waren, warnt Assekurata. Kumuliert ergebe sich für den Gesamtmarkt eine Combined Ratio von 101 Prozent und ein Vertragswachstum von "nur" 1,5 Prozent. Allein für das Jahr 2023 wäre eine Anpassung von zehn Prozent erforderlich gewesen, um aus der Verlustzone herauszukommen. Und um einen Gewinn von fünf Prozent zu erzielen (Combined Ratio = 95 %), hätten diese Anpassungen zwischen 14 Prozent und 17 Prozent liegen müssen.

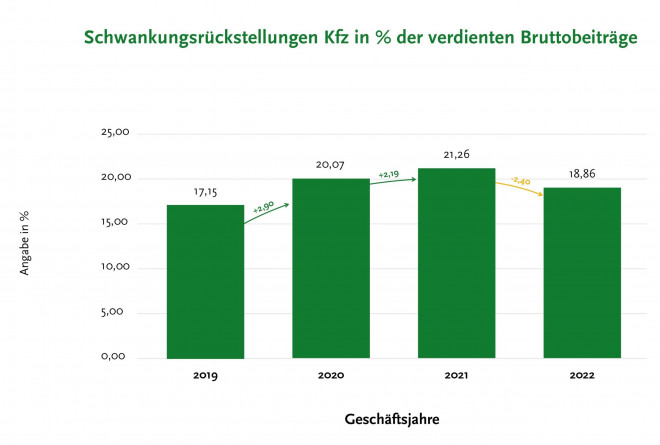

Schwankungsrückstellungen schrumpften deutlich

Die schwierige Situation der Kfz-Versicherer zeigt sich auch im Rückgang der Schwankungsrückstellungen. Das sind stark vereinfacht jene angesparten Reserven, mit denen die Versicherer Schwankungen im Schadensverlauf ausgleichen - Gelder, die folglich bevorzugt abgerufen werden, wenn die Prämieneinnahmen nicht ausreichen, um die Schadenkosten zu decken. Während diese in den Jahren der Corona-Pandemie noch zunahmen, zeigte sich 2022 im Marktmittel ein signifikanter Rückgang. Eine ähnliche Entwicklung wird auch für 2023 erwartet, obwohl hierfür die Zahlen noch nicht vorliegen (siehe Grafik 2).

Schlagzeilen

FDSS als Schlüssel zur FiDA-Umsetzung: Herausforderungen und Handlungsfelder für Versicherer

Schutzlücken kleiner machen: Warum Industrieversicherung mehr ist als Deckung

Gewerbe- und Industrieversicherung: Warum KI den Makler nicht ersetzt, sondern neu positioniert

Betriebliche Altersversorgung ist beliebteste Zusatzleistung für Beschäftigte

Tierversicherer: Diese Anbieter werden besonders häufig weiterempfohlen

“Zusammenfassend lässt sich sagen, dass die bisherigen Prämienerhöhungen nicht ausreichen, um die erheblichen Schadenbelastungen auszugleichen. Es ist außerdem zu erwarten, dass auch in diesem Jahr weitere Kostensteigerungen für Ersatzteile und Reparaturen anfallen werden. Daher wird immer deutlicher, dass eine spürbare Erhöhung der Prämien unvermeidlich ist“, schreibt Assekurata.

- Kfz-Versicherer fahren weiter im roten Bereich

- Es gibt nur wenige Gewinner im Markt