Wechsel von PKV zu GKV kann zur Beitragsfalle werden

Stefan Reker, Mitglied der Geschäftsführung beim PKV-Verband, warnt aktuell vor finanziellen Risiken, wenn privat Vollversicherte im Alter in die gesetzliche Krankenversicherung wechseln. Denn die Hoffnung, durch einen Wechsel Geld zu sparen, kann sich schnell als Trugschluss entpuppen. Ein Grund: Können sich die angehenden Rentnerinnen und Rentner nur freiwillig versichern, so müssen unter Umständen Krankenkassen-Beiträge auf alle Einkünfte gezahlt werden.

- Wechsel von PKV zu GKV kann zur Beitragsfalle werden

- Freiwillig pflichtversichert: Es drohen hohe GKV-Beiträge

Wenn Stefan Reker vom PKV-Verband auf dem Netzwerk LinkedIn ältere Versicherungsnehmer davor warnt, von der PKV zurück zu einer gesetzlichen Krankenkasse zu wechseln, will er doch sich verhindern, dass die Privatversicherer ältere Mitglieder verlieren? So einfach ist das nicht. Denn erstens hätten die privaten Versicherer durchaus einen Vorteil, wenn sich viele Ältere von ihnen trennen: Sie verursachen im Versichertenkollektiv statistisch höhere Gesundheitskosten. Und zweitens nennt Reker Fälle, in denen sich ein Wechsel tatsächlich nachteilig für die Seniorinnen und Senioren auswirken kann. Neben den bekannten Problemen wie langen Wartezeiten auf einen Facharzttermin gibt es Konstellationen, in denen ältere Menschen in der gesetzlichen Krankenversicherung deutlich höhere Beiträge zahlen müssten.

Anzeige

Später Wechsel vom Gesetzgeber nicht erwünscht

Die Probleme resultieren daraus, dass der Gesetzgeber hohe Hürden dafür festgelegt hat, wenn Ältere aus der privaten Krankenvollversicherung in die gesetzliche zurückwechseln wollen. Aus nachvollziehbaren Gründen: Ohnehin können private Krankenversicherer, abgesehen vom Basistarif, eine Art Vorauswahl betreiben und Menschen mit hohen Gesundheitsrisiken oder chronischen Krankheiten ablehnen - beziehungsweise einen Risikoaufschlag verlangen, der im Fall einer schweren Diabetes zum Beispiel bei bis zu 100 Prozent liegen kann. Auch Leistungsausschlüsse sind möglich, wenn sich eine erkrankte Person privat versichern will.

Deshalb definiert der Gesetzgeber eine Altersgrenze von 55 Jahren, bis zu der ein Wechsel für langjährig Privatversicherte zurück möglich ist. Die Grenze soll verhindern, dass Versicherte ihre gesunden Jahre privatversichert verbringen, um dann im Alter, wenn Krankheiten häufiger und teurer werden, in die GKV zurückzukehren. Danach ist ein Wechsel nur in sehr wenigen Ausnahmefällen noch gestattet.

Wer im Alter von einer privaten Krankenversicherung zu einer gesetzlichen Krankenkasse wechseln will, muss sich folglich vor dem Grenzalter 55 entscheiden - und damit sehr zeitig. Und trifft auf zahlreiche Empfehlungen von Verbraucherorganisationen und Medien, in denen mögliche finanzielle Risiken nicht genannt werden, kritisiert Stefan Reker. Das Klischee: Die gesetzliche Krankenversicherung sei per se billiger als die private.

Anzeige

Das trifft aber mitnichten zu. Unter anderem, weil der Gesetzgeber weitere Hürden aufgebaut hat. Oft würden die Versicherten die Fristen nicht erfüllen, um später in die „Krankenversicherung der Rentner“ (KVdR) zu kommen. Hier gilt die sogenannte 9/10-Regelung, die Reker als „eine Art K.O.-Klausel der GKV“ bezeichnet. Zugang erhält nur, wer in der zweiten Hälfte seines Erwerbslebens mindestens 90 Prozent der Zeit in der GKV versichert war. Für eine typische Erwerbsbiographie, die mit 21 Jahren beginnt und mit einem Renteneintritt von 67 Jahren endet, bedeutet dies, dass von den letzten 23 Erwerbsjahren mindestens 20 Jahre und acht Monate in der GKV hätten stattfinden müssen, um die Regel zu erfüllen, so rechnet Reker vor.

Freiwillig pflichtversichert: Es drohen hohe GKV-Beiträge

Wer die 9/10-Regelung aber nicht erfüllen kann, der kann zwar ebenfalls in die gesetzliche Krankenversicherung zurückkehren: allerdings als freiwillig Pflichtversicherter. Und das kann große finanzielle Nachteile beim GKV-Beitrag mit sich bringen. Der Beitrag orientiert sich nicht am Renteneinkommen, sondern muss auf alle Einkünfte gezahlt werden. „Also nicht nur auf die Rente, sondern auch auf Mieteinnahmen, Lebensversicherungen und Kapitalerträge, auf den Gewinn bei privatem Immobilienverkauf und ggf. sogar auf das Einkommen des Ehepartners“, berichtet Reker. All diese Einkünfte würden addiert und bis zur Beitragsbemessungsgrenze mit durchschnittlich 16,3 Prozent Beitragssatz belegt.

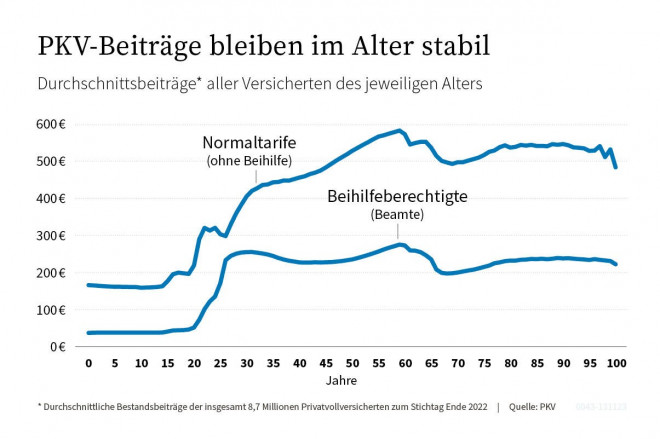

Was kann das für Kosten bedeuten? Wenn der Ruheständler ein entsprechend hohes Einkommen hat, ebenfalls sehr hohe. Bei einer aktuellen Beitragsbemessungsgrenze kann sich der Mitgliedsbeitrag auf 844 Euro summieren, zusätzlich müssen noch rund 207 Euro für die Pflegeversicherung eingerechnet werden: Das macht zusammengerechnet 1.051 Euro für den Kranken- und Pflegeschutz. In der PKV würden „nur“ rund zwei Prozent der Privatversicherten derart hohe Prämien zahlen: Was bei 8,7 Millionen privat Krankenvversicherten immer noch rund 174.000 Personen entspräche.

Anzeige

Nach Zahlen der Ersatzkassen sind derzeit knapp 389.000 Rentnerinnen und Rentner in der gesetzlichen Krankenversicherung freiwillig versichert, ihnen stehen knapp 16,93 Millionen Ruheständler gegenüber, die in der KVdR organisiert sind.

Altersvorsorge von Selbstständigen wird beitragspflichtig

Vor allem für Selbstständige können die Regeln für freiwillig Versicherte eine böse Überraschung bedeuten, da sie oft mit Kapitalanlagen und Immobilien für das Alter vorsorgen, argumentiert Reker weiter. Die Erträge daraus wären dann beitragspflichtig. In der PKV spielen die Einkünfte dagegen keine Rolle für den zu zahlenden Beitrag.

Was Reker an dieser Stelle nicht erwähnt: Das kann aber auch einen Nachteil von privatversicherten Ruheständlern gegenüber KvDR-Mitgliedern in der gesetzlichen Krankenversicherung bedeuten, da dort bei niedrigen Einkünften auch nur niedrige Mitgliedsbeiträge zur GKV gezahlt werden müssen. Wer als Privatversicherter im Alter mit den Beiträgen überfordert ist, hat allerdings verschiedene Handlungsoptionen: etwa die Vereinbarung eines Selbstbehalts, den Wechsel in einen Sozialtarif oder den Wechsel in einen günstigeren Tarif des eigenen Versicherers nach § 204 Versicherungsvertragsgesetz.

Aber es lauern weitere Kostenfallen für gesetzlich versicherte Rentnerinnen und Rentner, wie Reker weiter argumentiert. Unternehmer und Freiberufler wie Ärzte oder Gastwirte müssen beim Verkauf ihrer Praxis oder Gaststätte auch auf den Veräußerungsgewinn GKV-Beiträge zahlen. Ein niedergelassener Arzt, der seine Praxis verkauft, müsste bis zu 20 Prozent des Gewinns abführen. Die Summe werde abzüglich eines Freibetrages in monatliche Einkünfte umgerechnet, auf die dann der prozentuale Beitrag zur Kranken- und Pflegeversicherung der Krankenkasse zu zahlen sei, berichtet der Verbandsgeschäftsführer. Klagen gegen diese hohen Beiträge seien regelmäßig gescheitert. „All diese Abzüge bleiben Privatversicherten erspart, weil der PKV-Beitrag eben keinen Bezug zur Höhe der Einkünfte hat“, schreibt Reker.

Schlagzeilen

Berufsunfähigkeitsversicherung: Früh abschließen kann über 100.000 Euro sparen

Versicherer planen Stellenabbau durch KI und Automatisierung

Grundfähigkeitsversicherung gewinnt an Bedeutung bei der Arbeitskraftabsicherung

Wie Versicherer von KI-Agenten im Schadenmanagement profitieren

Regulierung ohne Ende: Der Bürokratieabbau, der (vielleicht?) nie kommt

Vielen Fachfremden ist auch nicht bekannt, dass auch auf die betriebliche Altersvorsorge der volle Beitragssatz von 20 Prozent gezahlt werden muss. Zwar gibt es einen Freibetrag von derzeit 176,25 Euro monatlich. Aber auch hier gibt es nachteilige Regelungen. So muss in der Pflegeversicherung Beitrag für die gesamte Rente bezahlt werden, sobald der Freibetrag überschritten ist. Und: Für freiwillig Versicherte gilt der Freibetrag nicht: Sie müssen auf die gesamte Betriebsrente Beitrag zahlen.

Anzeige

Je nach Einkommen und Versichertenstatus kann ein Wechsel von der PKV in die GKV folglich auch Nachteile mit sich bringen. Anders als die von Reker kritisierten Verbraucherverbände und Journalisten sind Versicherungsvermittler verpflichtet, über drohende finanzielle Nachteile eines Wechsels aufzuklären - sonst drohen Haftungsfallen.

- Wechsel von PKV zu GKV kann zur Beitragsfalle werden

- Freiwillig pflichtversichert: Es drohen hohe GKV-Beiträge