Freiwillig pflichtversichert: Es drohen hohe GKV-Beiträge

Wer die 9/10-Regelung aber nicht erfüllen kann, der kann zwar ebenfalls in die gesetzliche Krankenversicherung zurückkehren: allerdings als freiwillig Pflichtversicherter. Und das kann große finanzielle Nachteile beim GKV-Beitrag mit sich bringen. Der Beitrag orientiert sich nicht am Renteneinkommen, sondern muss auf alle Einkünfte gezahlt werden. „Also nicht nur auf die Rente, sondern auch auf Mieteinnahmen, Lebensversicherungen und Kapitalerträge, auf den Gewinn bei privatem Immobilienverkauf und ggf. sogar auf das Einkommen des Ehepartners“, berichtet Reker. All diese Einkünfte würden addiert und bis zur Beitragsbemessungsgrenze mit durchschnittlich 16,3 Prozent Beitragssatz belegt.

- Wechsel von PKV zu GKV kann zur Beitragsfalle werden

- Freiwillig pflichtversichert: Es drohen hohe GKV-Beiträge

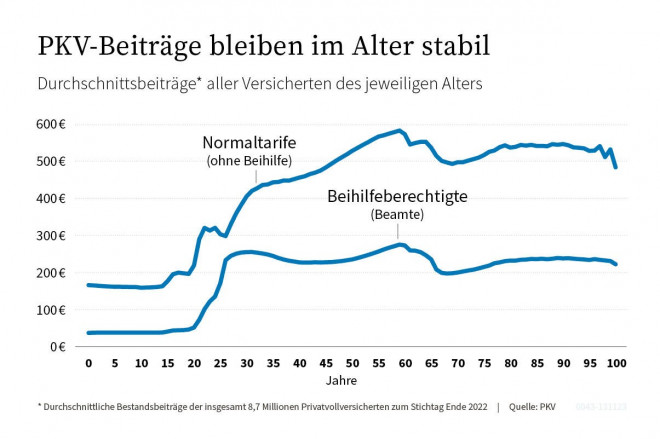

Was kann das für Kosten bedeuten? Wenn der Ruheständler ein entsprechend hohes Einkommen hat, ebenfalls sehr hohe. Bei einer aktuellen Beitragsbemessungsgrenze kann sich der Mitgliedsbeitrag auf 844 Euro summieren, zusätzlich müssen noch rund 207 Euro für die Pflegeversicherung eingerechnet werden: Das macht zusammengerechnet 1.051 Euro für den Kranken- und Pflegeschutz. In der PKV würden „nur“ rund zwei Prozent der Privatversicherten derart hohe Prämien zahlen: Was bei 8,7 Millionen privat Krankenvversicherten immer noch rund 174.000 Personen entspräche.

Anzeige

Nach Zahlen der Ersatzkassen sind derzeit knapp 389.000 Rentnerinnen und Rentner in der gesetzlichen Krankenversicherung freiwillig versichert, ihnen stehen knapp 16,93 Millionen Ruheständler gegenüber, die in der KVdR organisiert sind.

Altersvorsorge von Selbstständigen wird beitragspflichtig

Vor allem für Selbstständige können die Regeln für freiwillig Versicherte eine böse Überraschung bedeuten, da sie oft mit Kapitalanlagen und Immobilien für das Alter vorsorgen, argumentiert Reker weiter. Die Erträge daraus wären dann beitragspflichtig. In der PKV spielen die Einkünfte dagegen keine Rolle für den zu zahlenden Beitrag.

Was Reker an dieser Stelle nicht erwähnt: Das kann aber auch einen Nachteil von privatversicherten Ruheständlern gegenüber KvDR-Mitgliedern in der gesetzlichen Krankenversicherung bedeuten, da dort bei niedrigen Einkünften auch nur niedrige Mitgliedsbeiträge zur GKV gezahlt werden müssen. Wer als Privatversicherter im Alter mit den Beiträgen überfordert ist, hat allerdings verschiedene Handlungsoptionen: etwa die Vereinbarung eines Selbstbehalts, den Wechsel in einen Sozialtarif oder den Wechsel in einen günstigeren Tarif des eigenen Versicherers nach § 204 Versicherungsvertragsgesetz.

Aber es lauern weitere Kostenfallen für gesetzlich versicherte Rentnerinnen und Rentner, wie Reker weiter argumentiert. Unternehmer und Freiberufler wie Ärzte oder Gastwirte müssen beim Verkauf ihrer Praxis oder Gaststätte auch auf den Veräußerungsgewinn GKV-Beiträge zahlen. Ein niedergelassener Arzt, der seine Praxis verkauft, müsste bis zu 20 Prozent des Gewinns abführen. Die Summe werde abzüglich eines Freibetrages in monatliche Einkünfte umgerechnet, auf die dann der prozentuale Beitrag zur Kranken- und Pflegeversicherung der Krankenkasse zu zahlen sei, berichtet der Verbandsgeschäftsführer. Klagen gegen diese hohen Beiträge seien regelmäßig gescheitert. „All diese Abzüge bleiben Privatversicherten erspart, weil der PKV-Beitrag eben keinen Bezug zur Höhe der Einkünfte hat“, schreibt Reker.

Schlagzeilen

Empfehlungsgeschäft im Versicherungsvertrieb: Warum zwischen Vertrauen und Abschluss oft Potenzial verloren geht

Allianz schluckt Vermögensverwalter

Check24 stellt eigene Baufinanzierungsvermittlung ein

KS/Auxilia: Ehemaliger Ideal-Chef wird Vorstandsvorsitzender

BU-Rating: 537 Tarife erhalten die Bestnote – nur zwei fallen durch

Vielen Fachfremden ist auch nicht bekannt, dass auch auf die betriebliche Altersvorsorge der volle Beitragssatz von 20 Prozent gezahlt werden muss. Zwar gibt es einen Freibetrag von derzeit 176,25 Euro monatlich. Aber auch hier gibt es nachteilige Regelungen. So muss in der Pflegeversicherung Beitrag für die gesamte Rente bezahlt werden, sobald der Freibetrag überschritten ist. Und: Für freiwillig Versicherte gilt der Freibetrag nicht: Sie müssen auf die gesamte Betriebsrente Beitrag zahlen.

Anzeige

Je nach Einkommen und Versichertenstatus kann ein Wechsel von der PKV in die GKV folglich auch Nachteile mit sich bringen. Anders als die von Reker kritisierten Verbraucherverbände und Journalisten sind Versicherungsvermittler verpflichtet, über drohende finanzielle Nachteile eines Wechsels aufzuklären - sonst drohen Haftungsfallen.

- Wechsel von PKV zu GKV kann zur Beitragsfalle werden

- Freiwillig pflichtversichert: Es drohen hohe GKV-Beiträge