Diese Altersgrenzen gelten für Schwerbehinderte beim Wechsel von PKV in die GKV

Im Fünften Buch des Sozialgesetzbuchs wird schwerbehinderten Personen die Möglichkeit eröffnet, unter bestimmten Bedingungen von der privaten Krankenversicherung (PKV) in die gesetzliche Krankenversicherung (GKV) zu wechseln oder zurückzukehren. Zugleich aber gibt SGB V den Krankenkassen auch die Möglichkeit, Altersgrenzen für diese Möglichkeit durch die Satzung festzulegen – ab einem bestimmten Alter ist der Weg in eine bestimmte Krankenkasse den Betroffenen dann endgültig versperrt.

Welche Kassen aber verbauen durch besonders niedrige Höchstalters-Grenzen Betroffenen die Möglichkeit zum Wechsel? Und welche Kassen haben hohe Höchstaltersgrenzen oder schaffen gar keine Altersschranke für behinderte Menschen? Der Versicherungsbote stellt Altersgrenzen der gesetzlichen Krankenkassen sowie der Betriebskrankenkassen vor.

Anzeige

Möglichkeit zum Wechsel

Schwerbehinderte Menschen können unter Umständen von einer privaten in die gesetzliche Krankenversicherung wechseln, wenn ihnen eine hohe Beitragslast droht. Das führte Anja Glorius, Geschäftsführerin von kvoptimal.de, in einem aktuellen Beitrag des Versicherungsboten aus. Denn bei Schwerbehinderung drohen steigende Beiträge in der PKV. Zugleich aber müssen behinderte Menschen schon durch die neue Situation – eine Behinderung von mindestens 50 Prozent – mit geringem Einkommen rechnen.

Aus diesem Grund hat der Gesetzgeber zumindest einigen Betroffenen einen Weg gewiesen, um aus der PKV in die gesetzliche Krankenversicherung zurückzukehren. Grundlage dieser Möglichkeit ist Paragraph 9 Abs. 1 Nummer 4 des 5. Sozialgesetzbuchs (SGB V). Jedoch: Der Paragraph definiert für die Rückkehr zu einer gesetzlichen Krankenversicherung auch Hürden und Schranken.

Altersgrenzen: Kassen dürfen unüberwindbare Schranken schaffen

So regelt Absatz zwei des Paragraphen eine Anzeige-Frist: Der Beitritt ist der gesetzlichen Krankenkasse innerhalb von drei Monaten nach Feststellung der Behinderung anzuzeigen. Auch muss die behinderte Person, ein Elternteil, der Ehegatte oder Lebenspartner in den letzten fünf Jahren vor dem Beitritt mindestens drei Jahre in der gesetzlichen Krankenversicherung versichert gewesen sein. Die Bedingungen können nur ausgehebelt werden unter dem Beweis: Die Behinderung selbst verhinderte eine Mitgliedschaft in der gesetzlichen Krankenversicherung.

Aber der Paragraph erlaubt den Kassen außerdem die Errichtung einer zusätzlichen Schranke für die Betroffenen, die – sobald Krankenkassen davon Gebrauch machen – ab einem bestimmten Alter für die behinderten Menschen unüberwindbar wird. Denn über die Satzung darf eine Kasse "das Recht zum Beitritt von einer Altersgrenze abhängig machen", wie es in Paragraph 9 des Fünften Sozialgesetzbuches heißt. Theoretisch wäre demnach ein Höchstaufnahmealter zulässig, aber auch ein Mindestaufnahmealter.

Höchstalter von 19 Jahren: Actimonda erlaubt nur Kindern und Teenies den Wechsel

Freilich: Das Höchstaufnahmealter spielt für die Praxis eine wesentlich wichtigere Rolle. Einige Kassen nämlich nutzen die gesetzlich gegebene Erlaubnis einer Altersschranke, indem sie behinderten Menschen durch ein äußerst niedriges Höchstalter den Zugang komplett verbauen. Das zeigt ein Beispiel: Anders nämlich als anzunehmen, handelt es sich bei der Altersgrenze der Actimonda BKK von 19 Jahren nicht etwa um ein Mindest- sondern just um ein solches Höchstaufnahmealter für den Wechsel aus der PKV in die GKV. Heißt es doch in Abschnitt B Paragraph 6 der maßgebenden Satzung: „Versicherungsberechtigte schwerbehinderte Menschen“ können nach Paragraph 9 SGB V „nur dann beitreten, wenn sie das 20. Lebensjahr noch nicht vollendet haben.“

Auch Kassen wie die BKK VDN, die BKK Melitta Plus oder die BKK Herkules scheinen es mit einem Höchstalter von nur 24 Jahren darauf abgesehen zu haben, möglichst vielen Betroffenen den Weg in die eigene Kasse zu verweigern. Würden diese schlechten Beispiele Schule machen, würden nur noch sehr wenige – nämlich sehr junge – behinderte Menschen die durch den Gesetzgeber geschaffene Möglichkeit nutzen können.

Einige Kassen verzichten auf Altersgrenzen

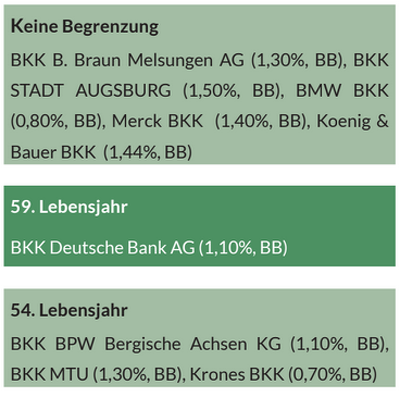

Auf der anderen Seite hingegen stehen Krankenkassen, die gar keine Altersgrenzen über ihre Satzung schaffen oder die eine Aufnahme bis zum 59. Lebensjahr oder wenigstens bis zum 54. Lebensjahr ermöglichen. Ganz unbedarft aber sollte man über diese Tatsache nicht jubeln. Handelt es sich doch bei jenen Kassen, die für Betroffene gar keine Altersgrenzen schaffen, durch die Bank um betriebsbezogene Kassen. Der Zugang zu diesen Kassen ist also eh begrenzt.

Was hingegen "gängig" ist bei der Höchstaltersgrenze, zeigen große gesetzliche Krankenkassen – mit der Techniker Krankenkasse (TK) sei beispielhaft der größte deutsche Krankenversicherer genannt. Hier gilt ein Höchstaufnahmealter von 44 Jahren, wenn behinderte Menschen die Möglichkeit aus Paragraph 9 SGB V nutzen wollen.

Keine Altersgrenzen geben sich folgende Kassen: die BKK B. Braun Melsungen AG, die BKK Stadt Augsburg, die BMW BKK, die Merck BKK und die Koenig & Bauer BKK. Alle diese Kassen haben jedoch schon dadurch eine nur geringe Reichweite, dass sie nur betriebsbezogen Mitglieder aufnehmen und – anders als andere Betriebskrankenkassen – nicht einmal bundesweit. Das sollte trotz Anerkennung für fehlende Altersschranken nicht übersehen werden.

Unter den bundesweit agierenden Betriebskrankenkassen hingegen heben sich positiv hervor durch ein Höchstalter von immerhin 49 Jahren: Die BKK – Verbund-Plus, die BKK Linde, die BKK VBU, die Schwenninger BKK, die Novität BKK, die TUI BKK sowie die Viactiv Krankenkasse.

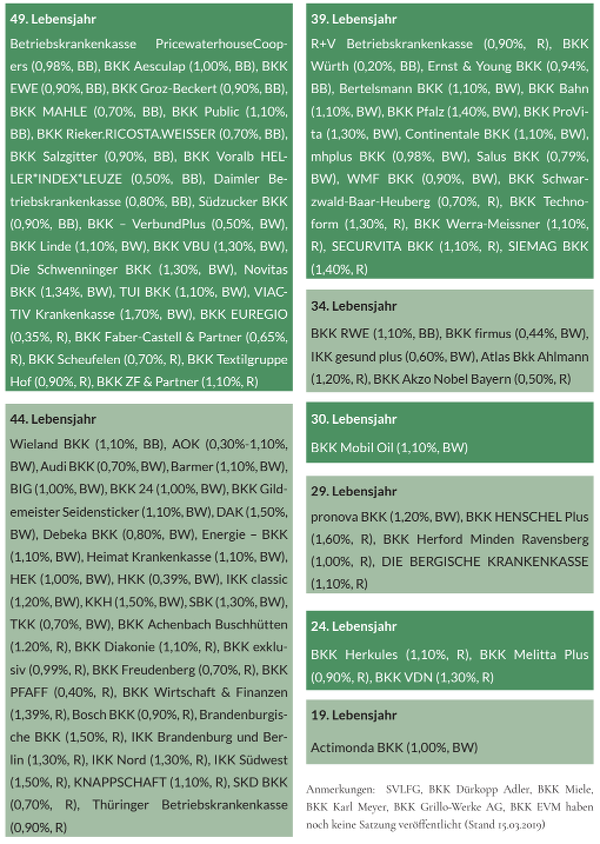

Die Altersgrenzen der Kassen: Ein Überblick

Eine Übersicht über Altersgrenzen für die Rückkehr schwerbehinderter Menschen in die gesetzliche Krankenversicherung ist im letzten Printmagazin des Versicherungsboten erschienen. Die Daten wurden uns von kvoptimal.de zur Verfügung gestellt (mit Stand vom 15.03.2019) und beruhen auf Recherchen des Unternehmens. Auch Angaben zur Reichweite der Kassen (BW= bundesweit/ BB= betriebsbezogen/ R= regional) sowie zum Zusatzbeitrag in 2019 (in Prozent vor den Angaben zur Reichweite) wurden durch das Unternehmen zusammengetragen.

Folgende Kassen ragen durch besonders hohe Höchstaltersgrenzen von über 50 Jahren heraus oder dadurch, dass sie gar keine Altersgrenzen schaffen:

Folgende Kassen hingegen definieren Höchstaltersgrenzen von unter fünfzig Jahren und geben diese als unüberwindbare Schranke für den Wechsel in die GKV für schwerbehinderte Menschen vor:

Anzeige