Inklusionsstudie: Sachversicherer zeigen Mängel im Umgang mit Sprachbarrieren

In einer Servicestudie hat das Brancheninstitut Fralytics im Auftrag des Versicherungsboten untersucht, wie Kompositversicherer auf Anfragen von Kunden reagieren, bei denen eine Sprachbarriere erkennbar ist. Wie zuvor im Test mit Lebensversicherungen zeigen sich Defizite. Von 86 untersuchten Versicherern konnten lediglich 18 überzeugen und einen „sehr guten“ Inklusion Score erzielen. 69 Sachversicherer ignorierten hingegen entweder die Bedürfnisse von Kunden mit Sprachbarrieren oder gingen nur unzureichend darauf ein. So antworteten 35 Versicherer überhaupt nicht auf die Anfragen.

- Inklusionsstudie: Sachversicherer zeigen Mängel im Umgang mit Sprachbarrieren

- Qualität der Antworten: 18 Versicherer überzeugen und erhalten einen "sehr guten" Inklusions-Score

Wie gehen deutsche Kompositversicherer mit dem Thema Inklusion um? Diese Frage ist nicht nebensächlich. Bereits in Artikel 3 des Grundgesetzes heißt es: „Niemand darf wegen seines Geschlechtes, seiner Abstammung, seiner Rasse, seiner Sprache, seiner Heimat und Herkunft, seines Glaubens, seiner religiösen oder politischen Anschauungen benachteiligt oder bevorzugt werden“. Dieser Grundsatz sollte sich folglich auch im Service der Versicherer widerspiegeln. Die Versicherungswirtschaft betont immer wieder ihre gesellschaftliche Funktion, die Bevölkerung gegen wichtige Risiken abzusichern: Auch hieraus bezieht sie ihre Legitimation. Das sollte Menschen mit Handicap nicht ausschließen. Zudem verschenken die Versicherer auch Potential, wenn sie Schutz nur jenen vorbehalten, die sich ohne Sprachprobleme im -mitunter unübersichtlichen- Antragsdschungel zurecht finden.

Anzeige

Aus diesem Grund hat Versicherungsbote das Frankfurter Analysehaus Fralytics damit beauftragt, zu ermitteln, wie sich die Kompositversicherer im Kontakt mit Kundinnen und Kunden verhalten, wenn eine Sprachbarriere kommuniziert wird. Dies geschah per Mystery Shopping, wobei per Mail Anfragen an die Versicherer gestellt wurden: Darin wurde das Interesse an einem Vertragsabschluss bekundet und auf die Sprachprobleme explizit hingewiesen. Alle Anfragen bezogen sich auf die Versicherungsarten KFZ, Hausrat und Haftpflicht. Die Ergebnisse zeigen, dass noch viel Luft nach oben ist. Lediglich 18 Versicherer konnten überzeugen: 69 weitere Anbieter ignorierten entweder die Bedürfnisse von Kunden mit Sprachbarrieren oder gingen nur unzureichend darauf ein.

"Die Missachtung von Sprachbarrieren in der Kundenkommunikation ist ein schwerwiegender Mangel, der weitreichende Konsequenzen hat. Kunden fühlen sich nicht verstanden und vernachlässigt, was zu Frustration und einem Verlust des Vertrauens in die Unternehmen führen kann. Doch das ist nicht alles. Unternehmen laufen Gefahr, potenzielle Märkte zu übersehen und ihre eigene Wettbewerbsfähigkeit zu mindern, indem sie eine entscheidende Kundengruppe außer Acht lassen", kommentiert Adrian Waltenberger, einer der Mitautoren der Studie.

Beantwortungszeit: Es herrscht eine große Spannbreite, 35 Versicherer antworten gar nicht

Wie auch in der Lebensversicherungs-Studie wurde erneut geschaut, wie lange es dauert, bis die Anfragen per Mail beantwortet werden. Im Branchenschnitt aller Teilnehmer mussten sich die Versicherten 82 Stunden und 39 Minuten gedulden, bis sie ein entsprechendes Schreiben im Mailfach hatten. Es dauert folglich etwa dreieinhalb Tage, bis eine Antwort eintrifft.

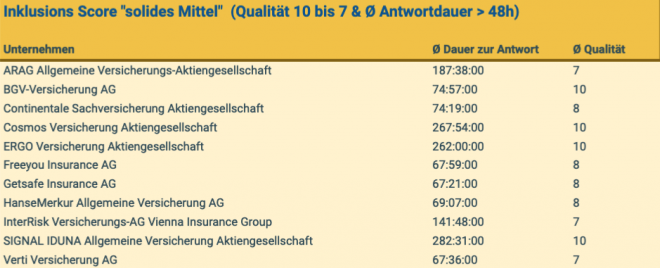

Aber im Feld der Teilnehmenden zeigt sich eine große Spannbreite. Ausreißer bei der Beantwortungszeit ist die VPV, bei der es mehr als 431 Stunden bzw. fast 18 Tage dauerte, bis eine Antwort eintraf: auch die Advocard (283 Stunden, 33 Minuten) und die Signal Iduna (282 Stunden 31 Minuten) ließen sich mit fast elf Tagen sehr viel Zeit. Positiv muss jedoch erwähnt werden, dass die Versicherer überhaupt antworteten. Denn von den 86 untersuchten Versicherern antworteten 35 Teilnehmer bzw. 40,7 Prozent überhaupt nicht.

Sehr schnell antworteten hingegen die DA Direkt nach 13 Minuten und die Bayerische Hausbesitzer Versicherung, die schon nach 18 Minuten eine Antwort schickte.

Anzeige

Qualität der Antworten: 18 Versicherer überzeugen und erhalten einen "sehr guten" Inklusions-Score

Neben der Bearbeitungszeit wurde auch die Qualität der Antworten bewertet. Dazu wurden vier Kriterien herangezogen, für die Punkte mit unterschiedlicher Gewichtung vergeben wurden. Insgesamt konnten maximal zehn Punkte erreicht werden.

Anzeige

- Gab es eine Eingangsbestätigung zur versendeten Anfrage? 2 Punkte (Der Kunde wird zeitnah über den Eingang seiner Anfrage benachrichtigt und weiß, dass sein Anliegen bearbeitet wird.)

- Wurden alle Fragen vollständig beantwortet? 4 Punkte (Das Unternehmen geht auf alle Anfragen des Kunden ein, auch wenn das Anliegen nicht abschließend bearbeitet werden kann. Im besten Fall ist das Anliegen im ersten Schritt direkt geklärt oder er weiß, was weiter zu tun ist.)

- Wurden die Formalitäten eingehalten? 1 Punkt (Der Kunde wird mit korrektem Namen angesprochen und weiß mit wem er es aus dem Unternehmen zu tun hat. Die E-Mail Signaturen enthalten sämtliche Kontaktinformationen des Unternehmens.)

- Punktet das Unternehmen mit weiteren Informationen zur Anfrage und wird in besonderem Maße auf die Anfrage eingegangen? 3 Punkte (Das Unternehmen geht in besonderem Maße auf die Anfrage des Kunden ein. Zudem werden relevante Informationen abseits der gestellten Fragen bereitgestellt.)

Im Branchendurchschnitt aller 86 Anbieter wurde die Qualität mit 6,22 Punkten bewertet. Die volle Punktzahl von zehn Punkten erhielten elf Versicherer. Neun Punkte wurden nicht vergeben, acht Punkte erhielten zehn Versicherer, sieben Punkte acht Versicherer und sechs Punkte zwei Versicherer. Fünf Punkte wurden an vier Anbieter vergeben. 34,7 Prozent der Versicherer erreichen somit mindestens fünf Punkte.

65,3 Prozent der Versicherer müssen sich allerdings mit weniger Punkten begnügen, weil sie die Qualitätskriterien nicht ausreichend erfüllen konnten - oder gar nicht geantwortet haben, so dass für sie natürlich auch keine Punkte vergeben werden konnten. Vier Anbieter erhielten nur einen Punkt, einer zwei Punkte und elf Versicherer nur drei Punkte.

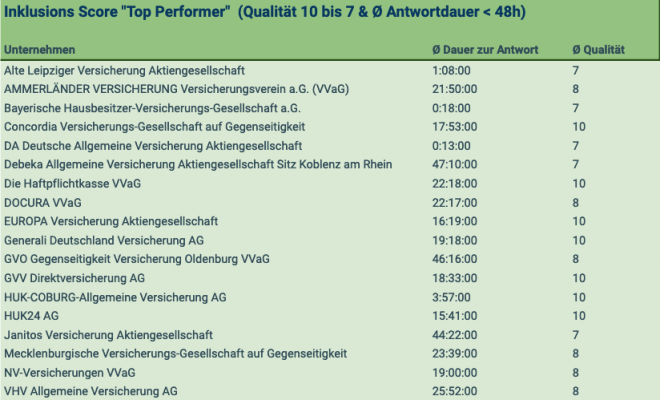

Diese Sachversicherer überzeugten

Letztendlich konnten 18 Versicherer einen „sehr guten“ Inklusions-Score erzielen, weil sie qualitativ hochwertig und zügig auf die Anfragen von Personen mit Sprachbarriere reagiert haben. Diese Versicherer sind in alphabetischer Reihenfolge:

Schlagzeilen

Blitzschäden werden teurer

Generali-Tochter wird Hauptsponsor beim TSV 1860 München

Generalist am Limit: Warum der breite Allround-Ansatz an seine Grenzen stößt

Vom Einzelverkäufer zum Arbeitgeber: Wie sich das Vermittlerbild wandelt

Rückversicherung: Warum bestehende Rückversicherungsstrukturen überprüft werden müssen

Alle geprüften Unternehmen in alphabetischer Reihenfolge: ADAC Versicherung AG, ADVOCARD Rechtsschutzversicherung AG, AGILA Haustierversicherung Aktiengesellschaft, Allianz Versicherungs-Aktiengesellschaft, Alte Leipziger Versicherung Aktiengesellschaft, AMMERLÄNDER VERSICHERUNG Versicherungsverein a.G. (VVaG), andsafe Aktiengesellschaft, ARAG Allgemeine Versicherungs-Aktiengesellschaft, Astra Versicherung AG, AUXILIA Rechtsschutz-Versicherungs-Aktiengesellschaft, AXA Versicherung Aktiengesellschaft, BA die Bayerische Allgemeine Versicherung AG, Baloise Sachversicherung Aktiengesellschaft Deutschland, Barmenia Allgemeine Versicherungs-Aktiengesellschaft, BavariaDirekt Versicherung AG, Bayerische Hausbesitzer-Versicherungs-Gesellschaft a.G., BD24 Berlin Direkt Versicherung AG, Bergische Brandversicherung Allgemeine Feuerversicherung V.a.G., BGV-Versicherung AG, Concordia Versicherungs-Gesellschaft auf Gegenseitigkeit, Condor Allgemeine Versicherungs-Aktiengesellschaft, CONSTANTIA Versicherungen a.G., Continentale Sachversicherung Aktiengesellschaft, Cosmos Versicherung Aktiengesellschaft, DA Deutsche Allgemeine Versicherung Aktiengesellschaft, Debeka Allgemeine Versicherung Aktiengesellschaft Sitz Koblenz am Rhein, DEURAG Deutsche Rechtsschutz-Versicherung Aktiengesellschaft, DEVK Allgemeine Versicherungs-Aktiengesellschaft, DFV Deutsche Familienversicherung AG, Dialog Versicherung Aktiengesellschaft, Die Haftpflichtkasse VVaG, DOCURA VVaG, ERGO Versicherung Aktiengesellschaft, EUROPA Versicherung Aktiengesellschaft, Feuer- und Einbruchschadenkasse der BBBank in Karlsruhe, Versicherungsverein auf Gegenseitigkeit, Feuersozietät Berlin Brandenburg Versicherung Aktiengesellschaft, Freeyou Insurance AG, Generali Deutschland Versicherung AG, Getsafe Insurance AG, Gothaer Allgemeine Versicherung Aktiengesellschaft, GVO Gegenseitigkeit Versicherung Oldenburg VVaG, GVV Direktversicherung AG, HanseMerkur Allgemeine Versicherung AG, HDI Versicherung AG, Helvetia Versicherungs-Aktiengesellschaft, HUK-COBURG-Allgemeine Versicherung AG, HUK24 AG, IDEAL Versicherung AG, INTER Allgemeine Versicherung AG, Interlloyd Versicherungs-Aktiengesellschaft, InterRisk Versicherungs-AG Vienna Insurance Group, Itzehoer Versicherung/Brandgilde von 1691 Versicherungsverein auf Gegenseitigkeit, Janitos Versicherung Aktiengesellschaft, KRAVAG-ALLGEMEINE Versicherungs-Aktiengesellschaft, Lippische Landesbrandversicherung AG, LVM Landwirtschaftlicher Versicherungsverein Münster a.G., Mecklenburgische Versicherungs-Gesellschaft auf Gegenseitigkeit, MÜNCHENER VEREIN Allgemeine Versicherungs-AG, MVK Versicherung VVaG, Neodigital Versicherung AG, Neuendorfer Brand-Bau-Gilde, NÜRNBERGER Allgemeine Versicherungs-Aktiengesellschaft, NV-Versicherungen VVaG, ÖRAG Rechtsschutzversicherungs-Aktiengesellschaft, Provinzial Versicherung Aktiengesellschaft, R+V Allgemeine Versicherung Aktiengesellschaft, RheinLand Versicherungs Aktiengesellschaft, Rhion Versicherung Aktiengesellschaft, S DirektVersicherung Aktiengesellschaft, SIGNAL IDUNA Allgemeine Versicherung Aktiengesellschaft, Sparkassen-Versicherung Sachsen Allgemeine Versicherung Aktiengesellschaft, Stuttgarter Versicherung Aktiengesellschaft, Süddeutsche Allgemeine Versicherung a.G., SV SparkassenVersicherung Gebäudeversicherung Aktiengesellschaft, TARGO Versicherung AG, Uelzener Allgemeine Versicherungs-Gesellschaft a.G., uniVersa Allgemeine Versicherung AG, Versicherungskammer Bayern Versicherungsanstalt des öffentlichen Rechts, Verti Versicherung AG, VHV Allgemeine Versicherung AG, VOLKSWOHL-BUND SACHVERSICHERUNG AKTIENGESELLSCHAFT, VPV Allgemeine Versicherungs-AG, Waldenburger Versicherung Aktiengesellschaft, WGV-Versicherung AG, Württembergische Versicherung Aktiengesellschaft, WWK Allgemeine Versicherung Aktiengesellschaft;

- Inklusionsstudie: Sachversicherer zeigen Mängel im Umgang mit Sprachbarrieren

- Qualität der Antworten: 18 Versicherer überzeugen und erhalten einen "sehr guten" Inklusions-Score