Welche Effektivkosten Lebensversicherer laut BaFin berechnen

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hat Daten veröffentlicht, die Einblick in die Kostenstruktur der Lebensversicherer bieten. Sie zeigen teils enorme Unterschiede zwischen den Anbietern. Und vor allem fondsgebundene Lebensversicherungen sind mitunter richtig teuer.

Die Aufsichtsbehörde BaFin will die Lebensversicherer zum Zügeln ihrer Kosten bei kapitalbildenden Produkten zwingen. Vor wenigen Wochen wurde ein neues Merkblatt mit Wohlverhaltensregeln veröffentlicht, das den Kundennutzen in den Mittelpunkt stellt. Und in einem Anhang definiert, wann sich die Unternehmen auf aufsichtsrechtliche Maßnahmen einstellen müssen. Haben einzelne Lebensversicherer deutlich höhere Kosten als der Markt, ein hohes Storno, hohe Vertriebs- oder Verwaltungskosten bzw. performen die Kapitalanlagen besonders schlecht, wird die BaFin tätig.

Anzeige

Ebenfalls in einem Anhang veröffentlicht wurde eine Sammlung mit Datenmaterial, das Einblick in die berechneten Kosten der Lebensversicherer bei Versicherungsanlageprodukten bildet. Sie stammen vom ersten Marktcheck der Behörde und bilden das Neugeschäft im ersten Quartal 2021 ab. In der Abfrage hat die BaFin separat die Kosten für fondsgebundene und klassische Versicherungsanlageprodukte erhoben. Zudem wurden Verträge gegen laufenden Beitrag und Einmalbeitrag verglichen.

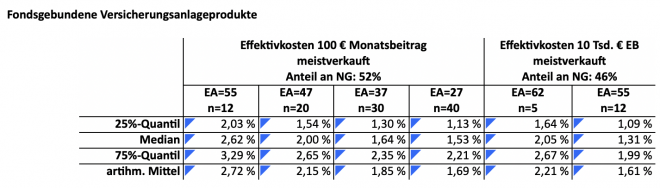

Fondsgebundene Versicherungsanlageprodukte: Effektivkosten höher

Konkret bilden die BaFin-Zahlen die Effektivkosten ab, wie sie entsprechend der Verordnung über Informationspflichten bei Versicherungsverträgen (VVG-InfoV) verpflichtend ausgewiesen werden müssen. Dabei wurden je Versicherer die drei meistverkauften Produkte im Neugeschäft betrachtet. So wurden bei „klassischen“ Lebensversicherungen 75 Prozent des Neugeschäfts und bei Fonds-Policen 51 Prozent erfasst. Untersucht wurden verschiedene Vertragslaufzeiten und Eintrittsalter bei Vertragsabschluss.

Die Effektivkosten geben stark vereinfacht wieder, wie stark die jährliche Rendite eines Vertrages durch die insgesamt anfallenden Kosten gemindert wird. Tendenziell lautet die Regel: Je kürzer die Vertragslaufzeit, desto stärker werden die Sparenden belastet.

Auffallend ist hierbei, dass fondsgebundene Lebensversicherungen im Schnitt deutlich höhere Kosten haben als „klassische“ Verträge, bei denen die Kapitalanlage ausschließlich im allgemeinen Sicherungsvermögen erfolgt. Bei einem 55jährigen Versicherungsnehmer, der eine Vertragslaufzeit über zwölf Jahre abschließt und einen Monatsbeitrag von 100 Euro zahlt, wird die Rendite im arithmetischen Mittel um 2,72 Prozent pro Jahr geschmälert. Beim teuersten Viertel der Versicherer fallen sogar Effektivkosten von mehr als 3,29 Prozent an. Es dürfte kaum möglich sein, mit derart hohen Kosten die Inflation auszugleichen.

Besser sieht es schon aus, wenn ein 30jähriger Versicherungsnehmer eine fondsgebundene Lebensversicherung mit 30 Jahren Laufzeit unterzeichnet. Bei diesen Verträgen werden im arithmetischen Mittel Effektivkosten von 1,85 Prozent berechnet. Während das beste Viertel der Anbieter weniger als 1,30 Prozent Effektivkosten ausweist, summieren sich beim schlechtesten Viertel auch hier die Kosten auf über 2,35 Prozent: trotz der langen Vertragslaufzeit.

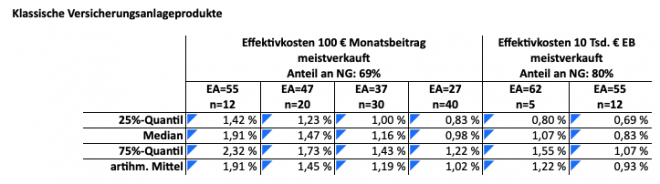

"Klassische" Leben-Produkte mit niedrigeren Effektivkosten

Deutlich niedriger sind die Effektivkosten bei „klassischen“ Lebensversicherungen. Hierzu zählt die BaFin stark vereinfacht Verträge, die den Kundinnen und Kunden keine Fondskomponente anbieten. Hybridprodukte, die sowohl eine Garantie als auch eine Fondsanlage kombinieren, werden dagegen den fondsgebundenen Anlageprodukten zugerechnet.

Zwar sind die Effektivkosten bei den „klassischen“ Policen niedriger, im arithmetischen Mittel müssen hier 1,91 Prozent bei 12 Jahren Laufzeit und 1,19 Prozent bei 30 Jahren Laufzeit akzeptiert werden. Allerdings ist zu berücksichtigen, dass diese Tarife im Neugeschäft der Lebensversicherer kaum noch eine Rolle spielen und von vielen Versicherern bereits nicht mehr angeboten werden. Unter anderem hat sich der Marktführer Allianz von den klassischen Verträgen im Neugeschäft getrennt. Darüber hinaus wird das Geld der Kundinnen und Kunden überwiegend in festverzinsliche Wertpapiere investiert, sodass die Renditechancen hier tendenziell niedriger sind als bei Fondspolicen.

Schlagzeilen

Generalstaatsanwaltschaft ermittelt beim Versorgungswerk der Zahnärzte

BGH kippt Wohn-Riester-Gebühren

BaFin nimmt KI bei Versicherern und Banken ins Visier

Münchener Verein: Sachversicherer macht deutlich weniger Gewinn

Betriebliche Vorsorge bleibt Ausnahme: Studie zeigt große Vorsorgelücken

Die hohen Effektivkosten bei fondsgebundenen Lebensversicherungen sind der BaFin ein Dorn im Auge. Schon bei der ersten Präsentation der Zahlen im März 2022 bemängelte die Behörde, dass die hohen Kosten vieler Verträge fast zwangsläufig zu eine negativen Rendite führen. Oder härter formuliert: Für die Sparer lohnen sie sich oft nicht. “Bei allen Eintrittsalter-Laufzeit-Kombinationen gibt es Lebensversicherer, bei denen die Effektivkosten der meistverkauften fondsgebundenen Produkte oberhalb von 4 Prozent liegen. Für die Versicherungsnehmerinnen und -nehmer bedeutet das: Erst wenn die zugrundeliegenden Kapitalanlagen entsprechend hohe Renditen erreichen, würden sie einen Anlagegewinn erzielen“, schrieb die BaFin damals.