Mit warmer Hand – Immobilien richtig schenken

Vermögen mit „warmer Hand“ zu übertragen, ist sehr beliebt. Dabei geht es in der Regel um die Nutzung des persönlichen Schenkungsteuerfreibetrages gemäß Paragraf 16 Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG). Wie das funktionieren kann und was hierbei zu beachten ist, erklärt Andreas Maage, freiberuflich tätiger Beratungsspezialist, Dozent und Speaker, der sich unter anderem auf die Themen Vermögensstrukturierung und Immobilienvermögen spezialisiert hat.

- Mit warmer Hand – Immobilien richtig schenken

- Beispiel: Mutter verschenkt MFH unter Nießbrauchsvorbehalt an ein Kind

Anzeige

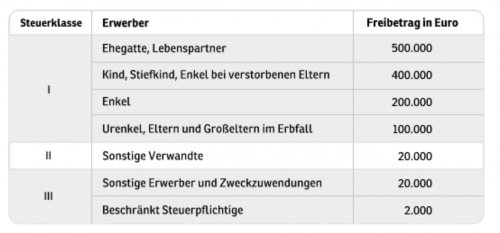

Der Schenkungsteuerfreibetrag steht alle zehn Jahre erneut zur Verfügung, sodass dieser mehrfach genutzt werden kann, sofern der Schenker entsprechend lange lebt. Hier gilt somit: je früher ich schenke, desto größer die Chance auf mehrfache Nutzung! Sehr interessant ist, dass auch Stiefkindern ein Freibetrag in Höhe von EUR 400.000 gewährt wird.

Beispiel: Ein Elternteil will eine Immobilie an eine Kind oder Stiefkind verschenken

Hierbei stellt sich zunächst die Frage der Bewertung. Für Fragen der Schenkungssteuer sind entsprechende Regeln im Bewertungsgesetz (BewG) enthalten: das Vergleichs-, Sach- und Ertragswertverfahren. Das BewG unterscheidet mehrere Arten von Immobilien und ordnet diese jeweils den unterschiedlichen Verfahren zu. So werden Mehrfamilienhäuser (mehr als drei Wohnungen) mit dem Ertragswertverfahren bewertet. Eigentumswohnungen, Reihenhäuser oder Einfamilienhäuser hingegen werden mit dem Vergleichswert (und falls es keinen Vergleichswert gibt, mit dem Sachwertverfahren) zur Schenkungsteuer herangezogen. Sollte der so ermittelte Wert (sogenannter gemeiner Wert) oberhalb des tatsächlichen Marktwertes der Immobilie liegen, kann der Steuerpflichtige ein Wertgutachten erstellen lassen und dadurch einen niedrigeren Wert für die Schenkungsteuer nachweisen (Paragraf 198 BewG).

Nachdem der Wert der Immobilie feststeht, stellt sich die Frage, ob der Schenker die Erträge der Immobilie weiterhin behalten möchte. Dann muss ein sogenannter Vorbehaltsnießbrauch vereinbart werden, das heißt, der Schenker behält sich die Früchte der geschenkten Sache vor und überträgt nur die Substanz. Dabei ist zu beachten, dass der Nießbraucher auch weiterhin für die laufenden Instandhaltungen zuständig bleibt. Ebenfalls muss er die Einnahmen aus Vermietung und Verpachtung versteuern, kann im Gegenzug aber die laufenden Abschreibungen weiterhin geltend machen.

Schlagzeilen

Lebenserwartung im Blick – Ein Rechner der DAV hilft bei der Einordnung

Generali ordnet Finanzvorstände neu

Goldpreis im Blick: Warum private Haushalte ihr Altgold neu einschätzen

Berufsunfähigkeitsversicherung: Diese Entscheidung könnte viele Selbstständige betreffen

Die neue Kapitalrente ist eine soziale Frage

Hinsichtlich außergewöhnlicher Instandhaltungen („Dach und Fach“) sieht das BGB die Zuständigkeit beim Eigentümer (hier Beschenkter). Dies ist aber wenig sinnvoll, da der Beschenkte keine Einnahmen aus der Immobilie erhält und Aufwendungen korrespondierend nicht steuerlich geltend machen kann. Daher wird regelmäßig im Rahmen der Nießbrauchsbestellung vereinbart, dass der Nießbraucher auch für die außergewöhnliche Instandhaltung verantwortlich ist.

Anzeige

Nießbrauch reduziert steuerlichen Wert der Immobilie

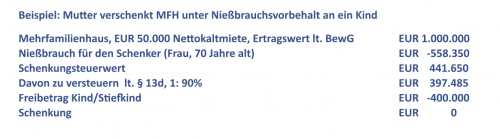

Ein Nießbrauch sichert nicht nur die Erträge für den Schenker, sondern reduziert zusätzlich den Wert der geschenkten Immobilie. Daher muss neben der Immobilie auch der Nießbrauch bewertet werden. Die Bewertung erfolgt, indem man die Nettokaltmiete mit dem altersabhängigen Kapitalfaktor aus der Anlage zu Paragraf 14 BewG („Berechnung einer lebenslänglichen Nutzung oder Leistung“) multipliziert. Diese Anlage wird jährlich im Herbst vom Finanzministerium auf Basis der statistischen Lebenserwartung aktualisiert. Für eine 70-jährige Frau beträgt der Faktor aktuell 11,167 und für einen 70-jährigen Mann 10,008. Entsprechend ergibt sich bei einer Jahres-Nettokaltmiete von EUR 50.000 ein Nießbrauchswert von EUR 558.350 bzw. 500.400, der vom steuerlichen Wert der Immobilie in Abzug gebracht werden kann.

Beispiel: Mutter verschenkt MFH unter Nießbrauchsvorbehalt an ein Kind

Durch den Nießbrauchsvorbehalt kann die 70-jährige Mutter somit ein Mehrfamilienhaus im Wert von EUR 1 Mio. steuerfrei an ein Kind oder Stiefkind schenken! Das zeigt folgendes Beispiel:

Anzeige

Bei jedweder Schenkung sollte der Schenker bedenken, dass das verschenkte Vermögen seinem Zugriff zukünftig entzogen ist! Getreu Paragraf 4 Kölsches Grundgesetz: „Wat fott es, es fott“. Ganz so extrem ist das bei einer gut gestalteten Schenkung nicht, denn der Schenker kann sich sogenannte Widerrufs- oder Rückforderungsrechte vorbehalten. Diese müssen im Schenkungsvertrag vereinbart werden.

Zu empfehlen sind insbesondere die Fälle des Vorversterbens sowie der Insolvenz des Beschenkten, aber auch für weitere Fälle, wie zum Beispiel der Verfügung über die Immobilie ohne Zustimmung des Schenkers oder der Geschäftsunfähigkeit des Beschenkten, können Rückforderungsrechte vereinbart werden. Seine Position kann der Schenker grundbuchlich doppelt absichern: zum einem wird der Nießbrauch in Abteilung II eingetragen, zum anderen kann eine Rückauflassungsvormerkung zugunsten des Schenkers verankert werden.

Freies Widerrufsrecht für Ausnahmefälle

Es besteht sogar die Möglichkeit, ein sogenanntes freies Widerrufsrecht zu vereinbaren. Dieses ist aber nur in Ausnahmefällen zu empfehlen, da sich die Problematik ergibt, dass durch dieses freie Widerrufsrecht das wirtschaftliche Eigentum beim Schenker verbleibt und es zu unerwünschten einkommensteuerlichen Problemen kommen kann. Daher sollte ein freies Widerrufsrecht nur eingesetzt werden, wenn Eltern ihre selbstgenutzte Immobilie an Kinder übertragen wollen. Mit dem Widerruf der Schenkung ist eine steuerliche Rückwirkung verbunden. Das bedeutet, die Schenkung wird so behandelt, als hätte es diese nie gegeben. Eventuell gezahlte Schenkungsteuer wird zurückerstattet, der verwendete persönliche Freibetrag steht wieder zur Verfügung.

Noch ein Tipp: im Rahmen des Schenkungsvertrages sollte die Anrechnung auf Erb- und Pflichtteilsansprüche vereinbart werden! Damit kann sichergestellt werden, dass die Kinder nicht unterschiedlich bedacht werden, sollte nur ein Kind eine lebzeitige Zuwendung erhalten haben.

Anzeige

Der Text erschien zuerst im kostenlosen Fachmagazin des Versicherungsboten.

- Mit warmer Hand – Immobilien richtig schenken

- Beispiel: Mutter verschenkt MFH unter Nießbrauchsvorbehalt an ein Kind

Berechnen Sie die anfallende Erbschaftssteuer ganz einfach mit unserem Erbschaftssteuer-Rechner.