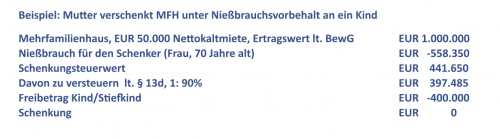

Beispiel: Mutter verschenkt MFH unter Nießbrauchsvorbehalt an ein Kind

Durch den Nießbrauchsvorbehalt kann die 70-jährige Mutter somit ein Mehrfamilienhaus im Wert von EUR 1 Mio. steuerfrei an ein Kind oder Stiefkind schenken! Das zeigt folgendes Beispiel:

- Mit warmer Hand – Immobilien richtig schenken

- Beispiel: Mutter verschenkt MFH unter Nießbrauchsvorbehalt an ein Kind

Anzeige

Bei jedweder Schenkung sollte der Schenker bedenken, dass das verschenkte Vermögen seinem Zugriff zukünftig entzogen ist! Getreu Paragraf 4 Kölsches Grundgesetz: „Wat fott es, es fott“. Ganz so extrem ist das bei einer gut gestalteten Schenkung nicht, denn der Schenker kann sich sogenannte Widerrufs- oder Rückforderungsrechte vorbehalten. Diese müssen im Schenkungsvertrag vereinbart werden.

Zu empfehlen sind insbesondere die Fälle des Vorversterbens sowie der Insolvenz des Beschenkten, aber auch für weitere Fälle, wie zum Beispiel der Verfügung über die Immobilie ohne Zustimmung des Schenkers oder der Geschäftsunfähigkeit des Beschenkten, können Rückforderungsrechte vereinbart werden. Seine Position kann der Schenker grundbuchlich doppelt absichern: zum einem wird der Nießbrauch in Abteilung II eingetragen, zum anderen kann eine Rückauflassungsvormerkung zugunsten des Schenkers verankert werden.

Freies Widerrufsrecht für Ausnahmefälle

Es besteht sogar die Möglichkeit, ein sogenanntes freies Widerrufsrecht zu vereinbaren. Dieses ist aber nur in Ausnahmefällen zu empfehlen, da sich die Problematik ergibt, dass durch dieses freie Widerrufsrecht das wirtschaftliche Eigentum beim Schenker verbleibt und es zu unerwünschten einkommensteuerlichen Problemen kommen kann. Daher sollte ein freies Widerrufsrecht nur eingesetzt werden, wenn Eltern ihre selbstgenutzte Immobilie an Kinder übertragen wollen. Mit dem Widerruf der Schenkung ist eine steuerliche Rückwirkung verbunden. Das bedeutet, die Schenkung wird so behandelt, als hätte es diese nie gegeben. Eventuell gezahlte Schenkungsteuer wird zurückerstattet, der verwendete persönliche Freibetrag steht wieder zur Verfügung.

Noch ein Tipp: im Rahmen des Schenkungsvertrages sollte die Anrechnung auf Erb- und Pflichtteilsansprüche vereinbart werden! Damit kann sichergestellt werden, dass die Kinder nicht unterschiedlich bedacht werden, sollte nur ein Kind eine lebzeitige Zuwendung erhalten haben.

Anzeige

Der Text erschien zuerst im kostenlosen Fachmagazin des Versicherungsboten.

- Mit warmer Hand – Immobilien richtig schenken

- Beispiel: Mutter verschenkt MFH unter Nießbrauchsvorbehalt an ein Kind

Berechnen Sie die anfallende Erbschaftssteuer ganz einfach mit unserem Erbschaftssteuer-Rechner.