Bauzins-Prognose 2022: So teuer wird die Baufinanzierung

Wer eine Immobilie kaufen will, benötigt meist ein Darlehen von der Bank. Dies war dank des niedrigen Leitzinses sehr günstig. Wie teuer wird die Baufinanzierung 2022? Baufinanzierungsexperte Armin Diebold wagt einen Ausblick im Gastkommentar.

Wer eine Immobilie kaufen will, benötigt meist ein Darlehen von der Bank. Dies war dank des niedrigen Leitzinses sehr günstig. Inflation, die Pandemie und der Krieg in der Ukraine könnten für steigende Zinsen sorgen. Viele fragen sich jetzt: Wie teuer wird die Baufinanzierung 2022? Kommt es zu einem Anstieg der Bauzinsen?

Anzeige

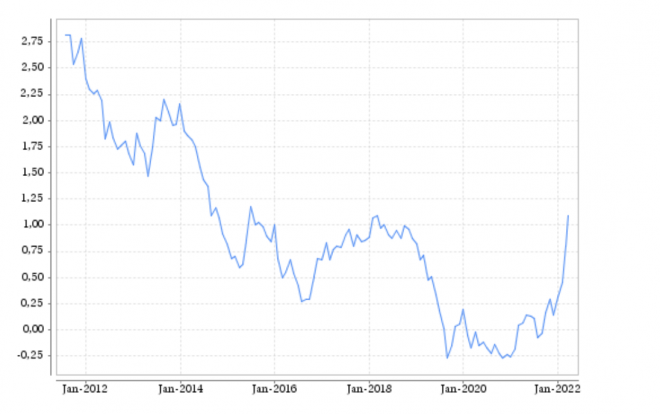

Im Jahr 2001, nach der Einführung des Euros, rangierte der Effektivzins für Hypothekendarlehen knapp unter 6 %. Seit Lehmann Brothers und der Finanzkrise 2007/2008 begleiten uns fallende Zinsen, sowohl im Sparbereich als auch bei den Hypothekendarlehen. Historisch gesehen befinden wir uns weiterhin in einem Zinstief, trotz der leicht steigenden Zinsen seit Beginn des Jahres 2022.

Die Darstellung der Zinsentwicklung basiert auf den Zins-SWAP-Sätzen. Der SWAP kann als Indikator für die Zinsentwicklung beim Baugeld angesehen werden.

Die Rolle der Europäischen Zentralbank bei der Zinsentwicklung

Die Europäische Zentralbank (EZB) sorgt seit ihrer Gründung 1998 und der Einführung des Euros für die Geldpolitik in der Eurozone. Das vorrangige Ziel der EZB ist die Preisstabilität, d. h. sie will die Preissteigerungsrate (Inflation) langfristig bei ca. 2 % halten.

Die Europäische Zentralbank (EZB) sorgt seit ihrer Gründung 1998 und der Einführung des Euros für die Geldpolitik in der Eurozone. Das vorrangige Ziel der EZB ist die Preisstabilität, d. h. sie will die Preissteigerungsrate (Inflation) langfristig bei ca. 2 % halten.

Aufgrund der Finanzkrise im Jahr 2007/2008 entschied sich die EZB für einen bestimmten geldpolitischen Kurs: das Anleiheankaufprogramm – also der Kauf von Staatsanleihen. Im Rahmen dieser Entscheidung wurden bis Ende 2018 2,6 Billionen Euro in den Markt gepumpt, u. a. um für die Preisstabilität zu sorgen.

Die EZB kann durch die Festsetzung ihrer Leitzinssätze die Zinsverhältnisse in der Eurozone beeinflussen. Zinssenkungen wirken tendenziell wachstumsfördernd – da Kredite für Investitionen günstiger werden – und preissteigernd. Zinserhöhungen wirken eher hemmend auf das Wirtschaftswachstum und den Preisanstieg, da Kredite für Investitionen teurer werden. Grundsätzlich lässt sich sagen, dass Zinsänderungen mit einer Verzögerung von etwa einem Jahr auf Wirtschaftswachstum und Inflation wirken.

Leitzinsarten: So beeinflusst die EZB die Baufinanzierung 2022

Die Europäische Zentralbank legt drei verschiedene Leitzinsen fest. Den Zinssatz für:

- das Hauptrefinanzierungsgeschäft,

- die Spitzenrefinanzierungsfazilität und

- die Einlagefazilität.

Zinssatz für das Hauptrefinanzierungsgeschäft: Dieser Zinssatz ist der wichtigste Leitzins der EZB und wird häufig als „der“ Leitzins bezeichnet. Zu diesem Zinssatz wird den Geschäftsbanken Zentralbankgeld gegen notenbankfähige Sicherheiten ab einer Woche Laufzeit (Wochentender) zur Verfügung gestellt.

Zinssatz für die Spitzenrefinanzierungsfazilität: Zu diesem Zinssatz können sich Banken kurzfristig (über Nacht) gegen notenbankfähige Sicherheiten Geld von der EZB beschaffen. Da eine Geschäftsbank bei kurzfristigem Liquiditätsbedarf nicht bereit sein wird, mehr als den Satz für die Spitzenrefinanzierungsfazilität zu zahlen, stellt dieser Zins faktisch die obere Zinsgrenze für das Tagesgeld dar.

Zinssatz für die Einlagefazilität: Zu diesem Zinssatz können Banken überschüssiges Zentralbankguthaben bis zum nächsten Geschäftstag im Eurosystem anlegen. Da sich beim Geldleihen keine Bank mit einem niedrigeren Zins begnügen wird, ist die Einlagefazilität faktisch die Untergrenze des Zinses für das Tagesgeld am Geldmarkt.

Aktuell befindet sich der Leitzins weiterhin auf einem historischen Tief: 0,00 %.

Die Coronavirus-Pandemie und seit Kurzem die Ukraine-Krise wirken sich nicht nur negativ auf die Inflation aus, sondern auch auf die Zinspolitik in der Eurozone. Die stark steigende Inflation (>5 %) hat die EZB dazu gezwungen, das Ankaufprogramm für Staatsanleihen schneller zurückzufahren als geplant. Aktuell steht auch eine Leitzinserhöhung im Raum. Langfristige Prognosen für die Entwicklung der Leitzinssätze ist schwierig, denn die Entscheidungen der EZB sind abhängig von politischen und wirtschaftlichen Ereignissen in der Eurozone. Voraussichtlich wird mit zunehmender Erholung der Wirtschaft sowie der steigenden Inflation die Geldpolitik restriktiver.

Ab dem 01. Februar 2023 will die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) einen Kapitalpuffer für grundpfandrechtlich besicherte Wohnimmobilien von privaten und juristischen Personen. Dadurch soll die Finanzstabilität am Wohnimmobilienmarkt gewährleistet werden, denn hier sind die letzten Jahre Preis- und Kreditwachstum sehr stark. In schlechten Zeiten soll dieser Puffer Kreditausfälle abfedern. Außerdem maßt die BaFin alle Banken, Versicherungsunternehmen und Kreditgeber an, besonders vorsichtig mit der Vergabe von (Immobilien-)Krediten zu sein und konservative Bewertungs- und Kreditvergabeverfahren zu implementieren.

Was bedeutet das alles nun im Kontext des Wohnbaus? Der Leitzinssatz und voraussichtlich auch der Kapitalpuffer wird von den Banken, Versicherungsunternehmen und anderen Kreditgebern an die Verbraucher weitergegeben. Beispielsweise beeinflusst der Leitzins den EURIBOR. Dieser dient wiederum bei variablen Zinsvereinbarungen in der Regel als Referenzzinssatz.

Schlagzeilen

Warum Vermögen heute mehr Struktur als Produkte braucht

Altersvorsorge: Drei Viertel der Deutschen vertrauen nicht mehr auf den Staat

Berufsunfähigkeitsversicherung: Was Azubis jetzt wissen sollten

Versicherungen für Familien: Hohes Interesse an Versicherungspaketen

Risikolebensversicherung: Mehr als 20 Millionen Haushalten fehlt Hinterbliebenenschutz

Ein weiterer wichtiger Faktor ist der demografischen Wandel. Da seit Jahrzehnten die Lebenserwartung in Industrienationen wie Deutschland steigt, bereiten sich immer mehr Menschen auf ein langes Leben vor und sparen deshalb mehr als die Generationen vor ihnen. Dadurch sinken die Zinsen. Dieser demografische Trend lässt sich auch in den kommenden Jahrzehnten nicht aufhalten und könnte dazu führen, dass die Zinsen auch in absehbarer Zeit nicht nennenswert steigen werden.

Anzeige

Wie teuer wird das Bauen 2022? Bauzins Prognosen für das kommende Jahr

Das Institut für deutsche Wirtschaft hat in einer Studie mithilfe von Bevölkerungsprognosen bis zum Jahr 2050 die Zinsentwicklung für Baufinanzierung vorausberechnet. Das Ergebnis: Wenn die EZB aus der expansiven Geldpolitik aussteigt, erhöhen sich die Zinsen bis 2025 gerade einmal auf 1,3 %. Dann bestimmt der demografische Trend wieder die Zinsen – bis zum Jahr 2050 sinkt der Realzinssatz dann auf 0,0 %. Das sind alles Prognosen und Theorien – keiner kann genau sagen, wo es letztlich hingeht. Meiner Meinung nach befinden wir uns auf einem guten Weg zu realistischen Zinsen, welche die Verbraucher erst mal als „extrem hoch“ ansehen werden, da viele den Luxus der Null-Zins-Politik gewohnt sind. Es muss langfristig gegeben sein, dass die Verbraucher in allen Lebensphasen die Kreditlast tragen können, was aufgrund der extremen Niedrigzinsphase der letzten Jahre schwer einzuschätzen ist. Der Bedarf nach Wohnraum wird voraussichtlich nicht sinken oder stagnieren, sondern steigen. Das spricht für einen weiteren Preisanstieg im Bereich der Immobilien, jedoch mit aktuell steigenden Zinsen. Dies führt dazu, dass sich in Zukunft nicht jeder Verbraucher eine eigene Wohnimmobilie leisten werden kann.