Achtung - Geldwäsche-Gefahr in der Anlageberatung!

Regulierung hat ihre Tücken und Lücken. Solche schildert Andreas Sutter (disphere) in seiner Kolumne für Versicherungsbote und warnt vor der Vermittlung bestimmter „erlaubnisfreier“ Vermögensverwaltungsverträge.

Der Strafrechtsparagraf, der den Begriff der Geldwäsche auch für das GwG definiert, ist im März 2021 neu gefasst worden. Auf der einen Seite ist nun jede (mögliche) Straftat eine Vortat zur Geldwäsche, auf der anderen Seite ist die Mindeststrafe für diejenigen, die nach dem GwG verpflichtet sind, auf 3 Monate Haft angehoben worden. Das bedeutet, dass die Gefahren für Vermittler und Berater erheblich gestiegen sind, wie an folgendem Beispiel gezeigt werden soll.

Anzeige

Andreas Sutter

Andreas Sutter

...ist als Director protect bei disphere interactive Datenschutzbeauftragter für Mittelständler, Finanzdienstleister und Versicherer. disphere interactive GmbH ist ein Team von interdisziplinären Experten, Beratern und Entwicklern, das Sie umfassend bei der digitalen Transformation des Vertriebs unterstützt.

Vermittlung von Vermögensverwaltungsverträgen

Die Vermittlung von Vermögensverwaltungsverträgen ist nach höchstrichterlichen Urteilen (BHG Az. C-678-/15) ohne jede Erlaubnis möglich. Diese Regelungslücke führt zu zum Teil seltsamen Produktgestaltungen.

Bei der Anlage im sog. Vermögensplan einer Beispielfirma B erfolgt die Vermittlung beispielsweise - für den Verbraucher verhältnismäßig intransparent - über eine Vertriebsgesellschaft in Luxemburg. Die Vermittlungsvergütung von immerhin 7,5 Prozent der Anlagesumme wird dabei bei monatlichen Sparplänen keinesfalls, wie man es bei einem Fondsparplan erwarten würde, von den monatlichen Sparraten in Abzug gebracht. Stattdessen wird die gesamte Vergütung, die auf die Ansparzeit von 35 Jahren hochgerechnet wird, in den ersten 35 Monaten in Form von Raten von den Sparraten abgezogen, sodass in den ersten drei Vertragsjahren lediglich 10 Prozent der Sparrate auch tatsächlich für die Anlage zur Verfügung stehen.

Beispiel: Legt ein Kunde 450 EUR im Monat an, sind von den Ansparraten von insgesamt 16.200 EUR in den ersten drei Jahren nur 2.025 EUR angelegt worden. Die restlichen 14.175 EUR gehen an den Vermittler.

Die Vermögensverwaltung wirbt damit, dass die Anlage flexibel sei und die Sparrate natürlich jederzeit unterbrochen oder gestoppt werden kann. Zitat aus dem Vertriebshandout zu dem besagten Vermögensplan:

- Maximale Flexibilität

- Beitragspausen sind jederzeit möglich

- Tägliche Verfügbarkeit

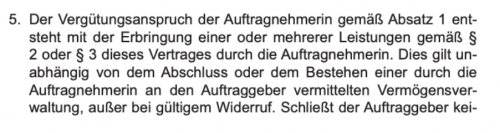

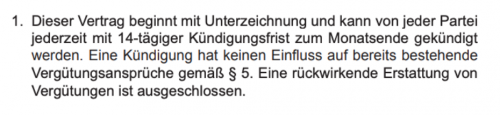

Die Vermittlungsvereinbarung sagt nun allerdings, dass in diesen Fällen die Vermittlungsvergütung trotzdem fällig ist (siehe Screenshots).

Das könnte wohl als wenig verbraucherfreundlich angesehen werden.

Geldwäsche durch die Vermittlung

Wird der Vertrag im oben genannten Beispiel nach drei Jahren beitragsfrei gestellt, stehen Leistung und Gegenleistung in einem krassen Missverhältnis. Dieses Missverhältnis führt nun dazu, dass der Vertrag nach einer juristischen Würdigung durch ein Gericht als sittenwidrig gelten könnte (§138 BGB). Da bei derartig komplexen Anlagemodellen sehr häufig auch die Unerfahrenheit des Anlegers ausgenutzt wird, läuft der Vermittler auch Gefahr, sich des Wuchers nach §291 StGB strafbar zu machen. Die Unerfahrenheit bezieht sich dabei nicht nur auf die Anlage an sich, sondern auch auf die Konstruktion mit Vermögensverwaltung und Vertriebsgesellschaft, sowie auf die undurchsichtige Art der Vertriebsvergütung.

Nun ist seit März auch Wucher eine Vortat zur Geldwäsche. Jeder Vermittler, der sich also auf diese Art der Anlagevermittlung einlässt, riskiert, sich der Geldwäsche schuldig zu machen und setzt damit auch seine Zulassung aufs Spiel.

Streng genommen, müsste seitens der Vertriebe und Pools Verdachtsmeldungen nach §43 GwG abgesetzt werden, in denen der Vermittler gemeldet wird, wenn solche Fälle bekannt werden.

Der Versuchung widerstehen

Wer hätte nicht gerne 7,5 Prozent stornofreie Provision statt einer ratierlichen Vergütung (wie bei Fondssparplänen) oder Abschlussprovision unter dem Vorbehalt der Kündigung (wie bei Lebens- und Rentenversicherungen)? Die gesetzlichen Bestimmungen (z.B. zum Rückkaufswert in der Lebensversicherung innerhalb der ersten 5 Vertragsjahre nach §169 Abs. 3 VVG) dienen dem fairen und gerechten Verhältnis zwischen Leistung und Gegenleistung und haben sich über Jahre bewährt.

Schlagzeilen

Berufsunfähigkeitsversicherung: Früh abschließen kann über 100.000 Euro sparen

Versicherer planen Stellenabbau durch KI und Automatisierung

Grundfähigkeitsversicherung gewinnt an Bedeutung bei der Arbeitskraftabsicherung

Wie Versicherer von KI-Agenten im Schadenmanagement profitieren

Regulierung ohne Ende: Der Bürokratieabbau, der (vielleicht?) nie kommt

Wer der Versuchung aber nicht widerstehen kann und solche „erlaubnisfreien“ Anlagen vermittelt, der hat es nun unter Umständen mit mehr als unzufriedenen Kunden und Haftungsproblemen zu tun. Die Gefahr der eigenen Verurteilung wegen Geldwäsche schwebt wie ein Damoklesschwert über diesen Häuptern.

Anzeige

Es wäre wünschenswert, wenn der Gesetzgeber sich diesem Thema annehmen würde und derartige Produkte verbieten und die Vermittlung von Vermögensverwaltung in einer eigenen Gewerbeerlaubnis regulieren würde. Das ist unvermeidbar, da solche Regelungslücken offenbar immer wieder zum Nachteil der Kunden ausgenutzt werden.