Berufsunfähigkeitsversicherung: Warum BU-Renten abgelehnt werden

Das Analysehaus Morgen & Morgen hat untersucht, weshalb Anträge auf Berufsunfähigkeitsrente abgelehnt werden. Die beiden größten Gründe für abgelehnte Leistungen seien die Nichterreichung des BU-Grades sowie die ausbleibende Reaktion der Kunden auf Nachfragen vom Versicherer.

Die deutschen Berufsunfähigkeitsversicherer haben 2018 knapp über 80 Prozent aller Leistungsanträge bewilligt. Das berichtete der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) im September 2020. Aktuellere Zahlen liegen bis dato nicht vor. Der Verband wertet die Zahlen als Beleg, dass die Versicherer schnell und zuverlässig leisten, wenn der Ernstfall eintritt.

Anzeige

Bis über eine BU-Rente entschieden wird, müssen sich die Versicherten in Geduld üben. Denn: Im Durchschnitt liegen 106 Tage zwischen Antrag und Bewilligung der Rente, berichtet der GDV. Dabei liegt die Schuld nicht zwingend beim Versicherer. Diese haben oft gar keine Möglichkeit, schneller zu agieren. Wenn sie für ihre Entscheidung vom Kunden Unterlagen benötigen, die etwa von Ärzten oder Kliniken nur verzögert geliefert werden. Oder Verzögerungen treten ein, weil Kunden nicht an der Klärung des Sachverhalts mitwirken und den Versicherer vergeblich auf Antworten warten lassen und zum Beispiel Fragebögen nicht zurückschicken.

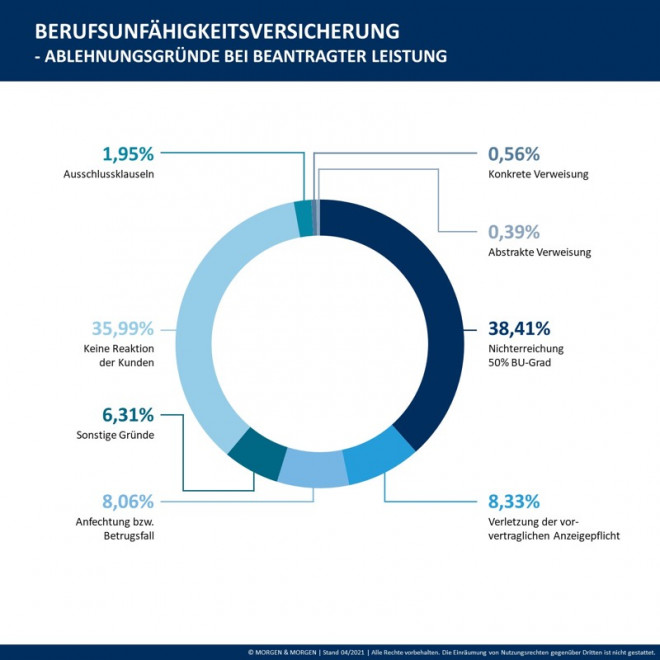

BU-Grad nicht erreicht oder keine Reaktion vom Kunden

Beim seinem aktuellen „M&M Rating Berufsunfähigkeitsversicherung“ hatte das Analysehaus Morgen & Morgen in Summe 406 Tarifen die Bestbewertungen gegeben. Überdies wurden auch die Gründe für abgelehnte BU-Renten unter die Lupe genommen. Häufigste Ursache sei laut Morgen & Morgen in 38,41 Prozent aller Fälle, dass Versicherte nicht den versicherten Berufsunfähigkeits-Grad erreichen würden. Als zweithäufigste Ursache nennt das Unternehmens aus Hofheim am Taunus, dass der Kunde keine Reaktion mehr zeige. Das kann viele Ursachen haben. So etwa, dass sich der Gesundheitszustand des Antragstellers verbessert hat und er in seinen Beruf zurückkehren kann. Dies sei bei 35,99 Prozent aller Anträge der Fall, bei denen der Versicherer „nein“ sagt.

Auf Rang drei liegen mit 8,33 Prozent der Anträge werden abgelehnt, weil der Versicherte die vorvertragliche Anzeigepflicht nach §19 des Versicherungsvertragsgesetzes (VVG) verletzt haben soll. Demnach kann der BU-Versicherer vom Vertrag zurücktreten und seine Leistung verweigern, wenn der Versicherungsnehmer im Antrag auf BU-Schutz falsche oder unvollständige Angaben zu seinem Gesundheitszustand machte. Das untersuchen die Gesellschaften aber aus Kostengründen erst, wenn der Ernstfall eingetreten ist und man eine BU-Rente beantragt.

In 8,06 Prozent der Fälle liege ein Betrugsfall vor. In nur wenigen Fällen liefe der Antrag ins Leere, weil die Ausschluss- oder Verweisungsklauseln griffen. Während Ausschlussklauseln in 1,95 Prozent der Fälle der Grund für das Ausbleiben einer Zahlung war, fielen konkrete Verweisung (0,56 Prozent) und abstrakte Verweisung (0,39 Prozent) noch weniger ins Gewicht.

Rechtsstreit mündet oft in Vergleich

Schlagzeilen

Lebensversicherung: Die Marktführer bei Index- und fondsgebundenen Produkten (Teil 1)

Ohne Berater keine Vorsorge? Jede zweite Person würde sonst gar nicht sparen

LVM-Vertiebsvorstand: Wie sieht der Schadenfall der Zukunft aus?

Statusfeststellung vor PKV-Abschluss: Warum die wichtigste Vorfrage in der Praxis kaum jemand klärt

Monitoring: Versicherer mit der höchsten Kundenorientierung

Nach Ablehnungen lassen Versicherungsnehmer den Fall regelmäßig juristisch prüfen. Schließlich geht es in der Regel um viel Geld. Wenn sich Versicherte und die Gesellschaften vor Gericht trafen, mündete dies jedoch in den meisten Fällen in einem Vergleich.

Anzeige

Mehr als die Hälfte der Fälle (57,10 Prozent) würde laut Morgen & Morgen so gelöst. In jedem vierten Rechtsstreit (24,95 Prozent) gingen die Versicherer als Sieger hervor - bei 12,62 Prozent war der Versicherungsnehmer siegreich. Bei etwa jedem zwanzigsten Fall (5,34 Prozent) wurde die Klage zurückgenommen.