BU-Versicherung: 79 Prozent aller Leistungsanträge werden bewilligt

Die deutschen Berufsunfähigkeitsversicherer haben 2017 knapp 79 Prozent aller Leistungsanträge bewilligt. Von der ersten Meldung beim Versicherer bis zur Auszahlung der Leistungen dauerte es durchschnittlich 110 Tage.

Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) hat Zahlen zum Leistungsverhalten der BU-Versicherer veröffentlicht. Diese sollen belegen, dass die Versicherer keine Neinsager sind. Demnach werden rund 79 Prozent aller Leistungsanträge in der Berufsunfähigkeits-Versicherung bewilligt. Damit steigt der Prozentsatz der bewilligten Anträge. Denn in den vergangenen Jahren hatte der Wert noch bei 77 Prozent (2015) beziehungsweise 78 Prozent (2016) gelegen. Die Zahlen beinhalten auch Renten aus Zusatzpolicen zur Berufsunfähigkeit, etwa aus einer Risikolebensversicherung. Das habe die jährliche GDV-Umfrage unter Mitgliedsunternehmen ergeben. Diese hätten einen Marktanteil von 80 Prozent.

Anzeige

Im Schnitt vergehen 110 Tage von der ersten Meldung beim Versicherer bis zur Bewilligung der Rente. Darin enthalten sei unter anderem die Zeit, die der Versicherte für die Antragstellung inklusive der erforderlichen Unterlagen benötigt und die gegebenenfalls weitere Gutachten oder Stellungnahmen in Anspruch nehmen. Wenn dem Versicherer alle Unterlagen vorliegen, würden im Schnitt zehn Tage vergehen, bis der Versicherer die Angaben geprüft und entschieden hat, ob der Versicherte berufsunfähig ist und die für diesen Fall vereinbarte Leistung ausgezahlt wird.

Liegen dem Versicherer nicht alle Unterlagen vor, würden durchschnittlich 65 Tage vergehen, bis der Versicherte diese gesammelt und an die Versicherung übermittelt hat. Wenn die Versicherung einen ärztlichen Befund über den Zustand des Versicherten anfordert, dauere es im Schnitt 22 Tage bis zur Antwort des Arztes. Sollte sogar ein medizinisches Gutachten notwendig sein, vergingen im Schnitt 73 Tage, bis dieses beim Versicherer vorliege.

Durchschnittlich zahlen die Versicherer knapp 658 Euro Monatsrente an die Berufsunfähigen aus. Im Jahr entspricht das einer Leistung von 7.900 Euro. Viele Versicherte hätten damit eine zu geringe Leistung vereinbart. Auch wenn keine pauschale Empfehlung gegeben werden kann, so gilt in der Branche als Faustregel: Die Rente bei Berufsunfähigkeit sollte mindestens zwei Drittel des letzten Nettoeinkommens betragen.

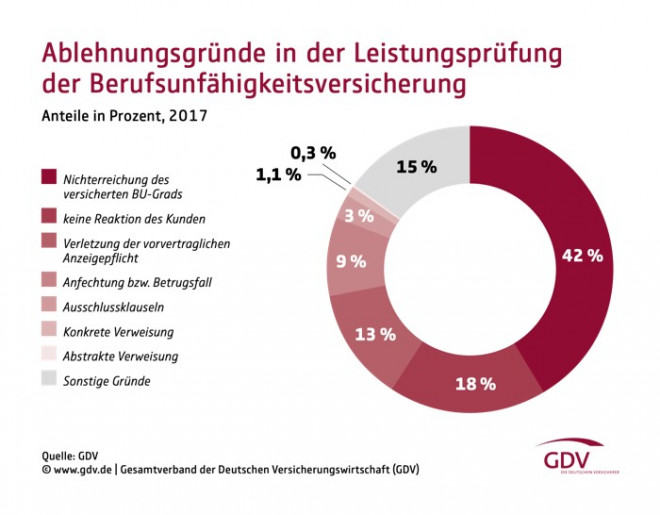

Jeder fünfte Antrag wird abgelehnt

Wenn der Antrag auf Berufsunfähigkeits-Rente vom Versicherer abgelehnt werde, sei der wichtigste Grund, dass der BU-Grad nicht erreicht worden sei, teilt der GDV weiter mit. In 42 Prozent aller Fälle sei dies Ursache, wenn der Versicherer doch „Nein“ sagt. Laut den meisten BU-Policen muss eine Berufsunfähigkeit von mindestens 50 Prozent erreicht werden, damit der Versicherer zahlt.

Zweitwichtigste Ursache für Ablehnungen: 18 Prozent der BU-Anträge scheitern, weil sich der Versicherte für längere Zeit nicht mehr zurückmeldet: auch auf Nachfrage. Das kann zum Beispiel der Fall sein, wenn der Arzt eine Berufsunfähigkeit nicht attestieren möchte oder sich der Gesundheitszustand des Betroffenen gebessert hat, so dass er wieder arbeiten kann.

Dritthäufigste Ursache für abgelehnte BU-Renten: die sogenannte Verletzung der vorvertraglichen Anzeigepflicht. Jeder achte nicht bewilligte BU-Antrag (13 Prozent) wird aus diesem Grund zurückgewiesen. Hier wird dem Versicherten angelastet, dass er beim Ausfüllen des Antrages auf Versicherungsschutz bzw. den Gesundheitsfragen falsche oder unvollständige Angaben machte, etwa Vorerkrankungen verschwieg. Ähnlich gelagert ist der vierthäufigste Ablehnungsgrund: neun Prozent der BU-Renten werden nicht gezahlt, weil der Versicherungsnehmer mutmaßlich betrogen hat bzw. der Versicherer die Leistung anfocht.

Die Ergebnisse des Versichererverbandes decken sich mit vergleichbaren Studien, etwa der jährlichen Leistungsstudie aus dem Analysehaus Morgen & Morgen. Auch diese bestätigen, dass der Vorwurf, die Versicherer würden Berufsunfähigen eine Leistung im Ernstfall verweigern, so pauschal nicht aufrecht erhalten werden kann.

Anzeige

Dennoch fehlt weiterhin eine statistische Gesamtschau zu den Leistungsquoten der BU-Versicherer: etwa eine exakte Zahl, wie viele BU-Anträge genau pro Jahr gestellt und bewilligt werden. Zudem beruhten alle Untersuchungen zu Leistungsquoten auf freiwilligen Angaben der BU-Anbieter. Auch, ob ein Versicherer sofort einen Antrag auf BU-Leistung bewilligt hat oder der Berufsunfähige erst nach mehreren Anläufen seine Leistung zugestanden bekam, bleibt in der GDV-Statistik offen.