Vergleichsportale werden zunehmend kritisch betrachtet

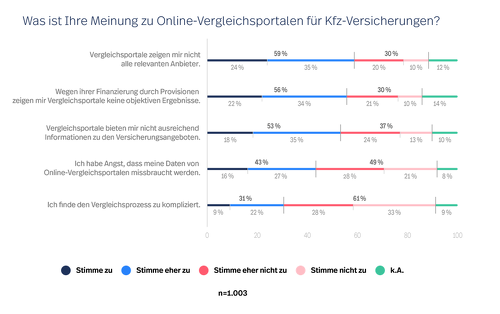

Mehr als die Hälfte der Deutschen (56 Prozent) zweifelt an der Objektivität der Ergebnisse von Vergleichsportalen. Zudem monieren sechs von zehn Verbrauchern (59 Prozent), dass die Online-Vergleiche „nicht alle relevanten Anbieter“ anzeigen würden. Das geht aus einer Studie des Start-Up Joonko hervor. Geht es um die Objektivität des Vergleichs, stellt die Umfrage den Vergleichsportalen kein gutes Zeugnis aus. Denn 22 Prozent der Befragten stimmen der Aussage zu, „Wegen ihrer Finanzierung durch Provisionen zeigen mir Vergleichsportale keine objektiven Ergebnisse“. Addiert man zu diesem Ergebnis noch jene 34 Prozent hinzu, die der Aussage „eher“ zustimmen, beträgt die Zahl der skeptischen Umfrageteilnehmer 56 Prozent.

- Vergleichsportale werden zunehmend kritisch betrachtet

- Der Widerspruch der Wechselsaison: Wechsel bei großer Zufriedenheit?

Demnach schätzt mehr als die Hälfte der Befragten ein Problem realistisch ein: Das Interesse der Portale am Provisionsgeschäft steht in einem nicht unproblematischen Spannungsverhältnis zum Kundeninteresse an einem objektiven Vergleich. Rund 90 Prozent der Einnahmen verdanken Vergleichsportale – branchenübergreifend – den Provisionen, die entweder bei Vermittlung eines Angebots oder für die Versicherungsbranche auch als Bestandsprovisionen fließen können. Das geht aus einem Konsultationspapier des Bundeskartellamts hervor (der Versicherungsbote berichtete).

Anzeige

Skepsis gegenüber Portalen zeigt sich jedoch an weiteren Ergebnissen der Umfrage: Insgesamt 53 Prozent der Befragten stimmen außerdem entweder ganz oder „eher“ der Aussage zu, Vergleichsportale würden „nicht ausreichend Informationen zu den Versicherungsangeboten“ bieten. Und sogar 59 Prozent der Befragten stimmen der Aussage zu, Vergleichsportale würden „nicht alle relevanten Anbieter“ zeigen:

Eine Wahrnehmung, die für ein aufgeklärte Kundensicht spricht. Offenkundig wird das Problem einer nur begrenzten Marktabdeckung der Portale am Konflikt zwischen Deutschlands größten Autoversicherer und Deutschlands führendem Vergleichsportal – die HUK-Coburg verweigerte bisher konsequent die Zusammenarbeit mit Vergleichsportalen und stellte demnach auch nicht die nötige Technik bereit, um Tarife für den Vergleich in Echtzeit auszuweisen. Diese Verweigerung aber bedrohte das Versprechen von Deutschlands führendem Portal Check24, möglichst umfangreich Angebote zu vergleichen. Denn ein Vergleich ist nur bedingt aussagekräftig, wenn er ausgerechnet Deutschlands führenden Kfz-Versicherer nicht einbeziehen kann. Da Check24 sich mit der Notlösung behalf, Tarife der HUK ohne Preisangabe zu listen, kam es zu einer Auseinandersetzung vor Gericht (der Versicherungsbote berichtete).

Wechselsaison: Das Marktpotenzial der Unentschlossenen

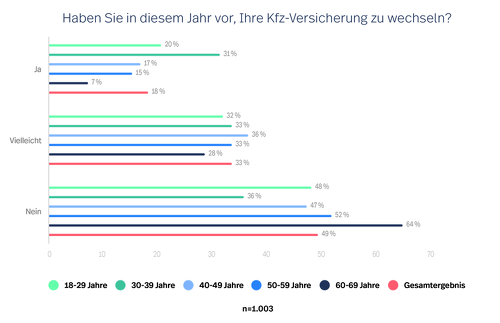

Wie aber steht es überhaupt mit dem Wechselwillen der Kfz-Versicherten in diesem Jahr? Das Marktpotential ist für den neuen Wettbewerber erfreulich. Denn zwar bejahen nur 18 Prozent der deutschen Kfz-Besitzerinnen und -Besitzer eindeutig, in diesem Jahr ihre Kfz-Versicherung wechseln zu wollen. Als mögliche Kunden geraten aber auch jene 33 Prozent der Befragten ins Blickfeld der Vergleichsportale, die zwar unentschlossen sind, einen Wechsel aber zumindest in Erwägung ziehen. Besonders groß ist die Wechselfreude in der Altersgruppe der 30- bis 39-Jährigen: Hier bejahen sogar 31 Prozent der Befragten, in diesem Jahr ihre Kfz-Versicherung wechseln zu wollen. Am geringsten hingegen ist, mit 7 Prozent, der Wechselwille der 60- bis 69-Jährigen:

Schlagzeilen

Neodigital gibt Bafin-Versicherungslizenz zurück

Freie Bahn für Agenturerfolg

PKV und GmbH-Geschäftsführung: Wie eine zweite Anstellung den Versicherungsschutz rückwirkend gefährdet

Die Akzeptanz von KI im Versicherungsgeschäft steigt deutlich

Diese Erkrankungen führen Katzen am häufigsten zum Tierarzt

Bei den schlechten Werten für den Wechselwillen der Senioren muss aber auch bedacht werden: Versicherer versehen KFZ-Tarife mit satten Aufschlägen, sobald Senioren eine Versicherung neu abschließen wollen. So ergab eine Studie des Versicherungsboten, die in der neuen Printausgabe unseres Magazins vorgestellt werden wird: Fast 200 Euro mehr im Jahr muss ein 67-jähriger Versicherungsnehmer durchschnittlich gegenüber einem 35-Jährigen in Kauf nehmen, wenn er eine Vollkasko-Versicherung neu abschließen will. Noch verheerender wirkt sich der Unterschied für einen 85-Jährigen aus, der mit durchschnittlich 1.232,27 Euro mehr zur Kasse gebeten wird. Dass unter solchen Bedingungen hoher Aufschläge Senioren kaum ihre Versicherung wechseln wollen, lässt sich verstehen.

Der Widerspruch der Wechselsaison: Wechsel bei großer Zufriedenheit?

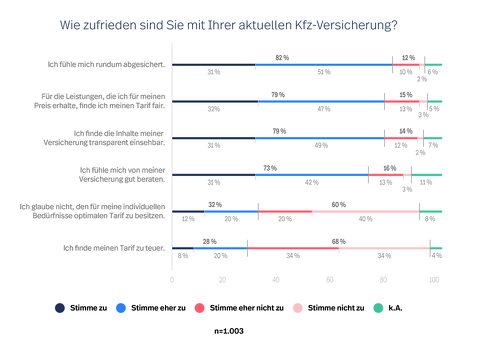

Wie aber begründet sich überhaupt das Wechsel-Gebaren der Autofahrer in der Wechselsaison? Anscheinend schlecht, wenn man der Umfrage glauben darf. Denn erstaunlich zufrieden zeigen sich die Versicherungsnehmer mit ihrer aktuellen Kfz-Versicherung. So stimmen immerhin 82 Prozent der Versicherungsnehmer der Aussage „eher“ oder ganz zu, sie würden sich durch ihre aktuelle Kfz-Versicherung „rundum abgesichert“ fühlen. Und auch der Preis für diese Sicherheit scheint kein Problem: 79 Prozent der Befragten sind auch von der Fairness des Preises für ihren Tarif überzeugt:

Anzeige

Solche Ergebnisse könnten Wasser auf den Mühlen der Kritiker sein. So kritisierte zum Beispiel Klaus-Jürgen Heitmann, Vorstandssprecher der HUK-Coburg, in einem Interview mit der „Frankfurter Allgemeinen Zeitung“: Das Geschäftsmodell der Vergleichsportale ziele „darauf ab, dass die Kunden jedes Jahr ihre Versicherung wechseln, weil dann die Provisionen fließen“. Aus dieser Sicht dienen die Wechsel der Kfz-Versicherung eher den Portalen denn den Versicherungsnehmern. Denn jedes Mal, wenn ein Kunde über den Dienst eines Portals einen neuen Kfz-Tarif sucht, kassieren Vergleichsportale wie Check24 auch eine neue Abschluss-Provision. Umso aggressiver bewerben die Portale folglich die Wechselsaison.

Und wie begründet sich, dass nun ein Portal mit einer solchen Studie die Öffentlichkeit sucht, obwohl es ebenfalls auf den Wechsel-Markt drängt (der Versicherungsbote berichtete)? Die Begründung liegt nahe. Zum Ersten sind Studien und Meinungsumfragen in der Branche beliebt, um den Unternehmensnahmen ins Gespräch zu bringen. Lassen sich doch in Zeiten des Internet leicht Teilnehmende für eine Umfrage gewinnen. Schlagzeilenträchtige Erkenntnisse ermöglichen hierbei einen kostengünstigen Werbeeffekt: Wenn viel über eine Studie berichtet wird, werden auch die Auftraggeber häufig genannt.

Des Weiteren aber lässt sich auch die kritische Sicht auf die Konkurrenz durch ein Eigeninteresse des jungen Start-Ups begründen. Bringt sich „Joonko“ mit seiner Umfrage doch gegen die Marktkonkurrenten in Stellung. Was nämlich könnte besser als Argument für einen neuen Anbieter taugen als die Unzufriedenheit mit dem bisherigen Angebot? So gesehen sollte bei Interpretation der Umfrageergebnissen auch bedacht werden, dass die Kritik nicht ohne Eigeninteresse geschieht.

Anzeige

- Vergleichsportale werden zunehmend kritisch betrachtet

- Der Widerspruch der Wechselsaison: Wechsel bei großer Zufriedenheit?