Zwölf Lebensversicherer nur mit Übergangshilfen ausreichend solvent

Wie stabil stehen die Lebensversicherer da - und sind sie für mögliche Krisen gerüstet? Darüber sollen die sogenannten Berichte zur Solvabilität und Finanzlage (SFCR) Aufschluss geben. Zum dritten Mal mussten die 84 deutschen Anbieter der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) Bericht über ihre Solvenz erstatten. Und zum dritten Mal hat sich auch Henning Kühl die Papiere angeschaut, Chefaktuar beim Zweitmarktanbieter und Neumakler Policen Direkt.

- Zwölf Lebensversicherer nur mit Übergangshilfen ausreichend solvent

- erstmals Korridor-Analyse: 36 Lebensversicherer mit Spielraum im Neugeschäft

Das Fazit des Experten ist grundsätzlich positiv. Nicht ohne Grund, denn die Lebensversicherer konnten ihre Solvenz im Schnitt um 9,57 Prozent steigern. „Die Versicherer haben den erneuten Solvenztest bestanden. Die stabilen Zinsen von 2018 und sicher auch die Neuregelung der Zinszusatzreserven spiegeln sich in der Verbesserung der Quote wider, genau wie das Neugeschäft, das sich mehr und mehr von klassischen Garantien verabschiedet“, erklärt Kühl.

Anzeige

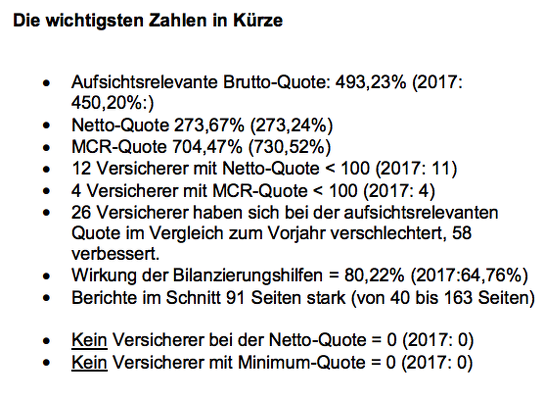

Doch beim genauen Blick gilt es zu differenzieren. Grob vereinfacht zeigt die Bedeckungsquote, ob der Versicherer einen ausreichend großen Kapitalpuffer besitzt, um alle Ansprüche der Kunden auch dann bedienen zu können, wenn sich die wirtschaftlichen Rahmenbedingungen verschlechtern - etwa bei einer neuen Finanzkrise. Die Versicherer dürfen aktuell noch mit erleichterten Übergangsregeln rechnen, damit der Übergang ins neue Aufsichtsregime gelingt: unter Solvency II sind die Kapitalanforderungen deutlich verschärft worden. Hier lässt bereits aufhorchen, wie viele Gesellschaften nach wie von dieser Stütze Gebrauch machen. Aktuell nehmen noch 66 der 84 Versicherer für ihre Solvenzberichte Bilanzierungshilfen in Anspruch.

Drei Solvenzquoten sind für Studie relevant

Aus diesem Grund weist Policen Direkt mehrere Solvenzquoten aus. Für die Finanzaufsicht wichtig ist die Brutto-Solvenzquote, die von den Versicherern standardmäßig berichtet wird (SCR-Quote). Hier sind bereits Übergangsmaßnahmen und sogenannte Solvatibilitätsanpassungen eingerechnet. Stark vereinfacht bedeutet dies, dass Versicherer Anleihen höher bewerten dürfen, wenn sie nur vorübergehend an Wert verlieren, etwa weil sie zu einem festen Wert später wieder verkauft werden. Ein solcher Schritt muss bei der BaFin beantragt werden.

Der Versicherer muss die Solvenzquote dauerhaft über 100 Prozent halten. Ansonsten greift die Versicherungsaufsicht BaFin ein. Dann muss der Versicherer Maßnahmen vorlegen, um seine Finanzstabilität zu verbessern: und die Aufsichtsbehörde prüft den Erfolg. Aufsichtschef Frank Grund sprach von einer „Manndeckung“, in der sich die Versicherer befinden.

„Eine Solvenzquote von 100 sagt dabei aus, dass das Unternehmen seinen Kunden zu 99,5 Prozent garantiert, alle anfallenden Zahlungsverpflichtungen auch unter Extremszenarien bedienen zu können“, heißt es auf der Webseite von Policen Direkt. Das gilt etwa im Falle eines Börsencrashs oder wenn viele Kunden zeitgleich ihre Verträge stornieren. Positiv: Kein einziger der getesteten Versicherer fällt hier durch, alle erfüllen die aktuellen Anforderungen.

12 Versicherer mit Netto-Quote unter 100 Prozent

Darüber hinaus weist die Studie auch die Netto-Quote der Versicherer aus. Sie zeigt den Kapitalpuffer ohne Übergangshilfen an. Laut Aktuar Kühl hätten zwölf Versicherer ohne diese Hilfen den Schwellenwert von 100 nicht erreicht. Diese Versicherer sind in absteigender Reihenfolge:

Schlagzeilen

Kapitalrente: Vermittlerverband warnt vor Staatsfonds ohne Wettbewerb

Banken- und Versicherungsaktien: Mehr Substanz als die Bewertungen zeigen

Finanzbildung: Deutschland verzichtet auf Finanz-PISA

ERGO-Vorständin: „Jede Generation muss mehr Verantwortung für ihre eigenen Ausgaben übernehmen“

Helvetia Baloise vollzieht Fusionen der schweizer Versicherungsgesellschaften

- Süddeutsche Lebensversicherung (98 Prozent)

- Öffentliche Lebensversicherung Oldenburg (94 Prozent)

- neue leben Lebensversicherung (93 Prozent)

- Münchener Verein Leben (80 Prozent)

- Karlsruher Leben (78 Prozent)

- Bayerische Beamten Leben (65 Prozent)

- PB Lebensversicherung (62 Prozent)

- Athora Leben (56 Prozent)

- Frankfurter Leben (50 Prozent)

- Landeslebenshilfe (26 Prozent)

- RheinLand Lebensversicherung (23 Prozent)

- Frankfurter Münchener Leben (5 Prozent)

Darüber hinaus wird auch die MCR-Quote ausgewiesen. Sie zeigt die „Netto-Mindestkapitalanforderung zum Erhalt des Geschäftsbetriebs“ an. Was dies bedeutet, steckt bereits im Namen: Sie gibt an, ob die Versicherer in der Lage sind "im Normalbetrieb", also ohne Krisen-Szenario, aktuelle Verpflichtungen gegenüber ihren Kunden zu erfüllen. Vier Versicherer haben hier die Stange gerissen. Bei ihnen gilt es zu bedenken, dass allein die Landeslebenshilfe noch Neugeschäft betreibt, während die anderen drei Gesellschaften ihre Bestände abwickeln:

Anzeige

- die Athora Leben (93 Prozent)

- Rheinland Leben (70 Prozent)

- Landeslebenshilfe V.V.a.G. (48 Prozent)

- und die Frankfurter Münchener Leben (15 Prozent).

Die komplette Übersicht über alle Anbieter findet sich auf der Webseite von Policen Direkt. Der Trend jedenfalls ist positiv: 58 Versicherer hätten sich bei der aufsichtsrelevanten Brutto-Quote im Vergleich zum Vorjahr verbessert, hingegen "nur" 26 verschlechtert.

erstmals Korridor-Analyse: 36 Lebensversicherer mit Spielraum im Neugeschäft

Darüber hinaus hat Aktuar Kühl erstmals für die Untersuchung Versicherer in verschiedene Korridore eingeteilt. Aus den Nettoquoten leitet er ab, welches Unternehmen sich auch im Neugeschäft Garantien leisten kann und welches bei der Produktentwicklung tendenziell eher kleinere Spielräume hat.

20 Unternehmen vor großen Herausforderungen (Nettoquote unter 150 Prozent): 20 Unternehmen stehen mit einer Solvenzquote ohne Bilanzierungshilfen von unter 150 Prozent aktuell vor Herausforderungen, sofern sie noch Neugeschäft betreiben wollen, berichtet Kühl. Bei der Wahl der Produkte für das Neugeschäft und bei der Höhe der Überschussbeteiligung seien diese Versicherer stark eingeschränkt.

Anzeige

27 Unternehmen weitgehend gerüstet (Nettoquote 150 – 300 Prozent): 27 Versicherer sieht Kühl im grünen Bereich, mit einer Nettoquote von 150 bis 300 Prozent, und damit weitgehend finanzstark und gerüstet für Extremszenarien. Sie seien in der Lage, den eingegangenen Versprechen unverändert auch in Zukunft nachzukommen.

36 Unternehmen mit Spielraum für Garantien (Netto über 300 Prozent): Erfreulich ist, dass immerhin 36 Unternehmen ihren Kunden höhere Leistungen anbieten können, zum Beispiel in Form von Überschüssen oder Garantien im Neugeschäft. Das erlaube eine komfortable Ausstattung mit Nettokapital bzw. eine Nettoquote von mehr als 300 Prozent.

Anzeige

Ob ein Unternehmen seine Spielräume auch tatsächlich nutze, sei eine Frage der Strategie, gibt Kühl zu bedenken. Er empfiehlt, sich nicht allein auf Solvenzquoten bei der Einschätzung eines Versicherers zu verlassen. Auch Daten zu Ertragsquellen und Gewinnbeteiligungen geben zum Beispiel weitere wichtige Einblicke.

- Zwölf Lebensversicherer nur mit Übergangshilfen ausreichend solvent

- erstmals Korridor-Analyse: 36 Lebensversicherer mit Spielraum im Neugeschäft