Private Rentenversicherungen im Franke und Bornberg-Rating: Top-Tarife und Ergebnisse

In Zeiten des demografischen Wandels gewinnen private Rentenversicherungen als wichtige Säule des Rentensystems eine zentrale Bedeutung. Zugleich kämpfen die Anbieter privater Vorsorgeprodukte aber mit Niedrigzinsen und Herausforderungen durch eine höhere Lebenserwartung der Versicherten, darüber hinaus sind sie gestiegenen Eigenkapitalanforderungen unter Solvency II ausgesetzt. Aber wirken sich die harten Herausforderungen auf die Qualität der Produkte aus? Ein Rating gibt Antwort.

- Private Rentenversicherungen im Franke und Bornberg-Rating: Top-Tarife und Ergebnisse

- Private Rentenversicherungen im Rating: Die Ergebnisse der "Klassik"-Tarife

- Private Rentenversicherungen im Rating: Fonds- und Hybrid-Tarife

Was taugen aktuelle Rentenversicherungen? Die Ratingagentur Franke und Bornberg wollte es genau wissen und testete stolze 1.026 Rentenversicherungstarife (Grundtarife inklusive aller Ausprägungen) auf ihre Bedingungen. Ausgangspunkt für die Bewertung der Angebote waren selbst recherchierte Versicherungsbedingungen sowie rechtlich verbindliche Verbraucherinformationen und Formulare. Auch teilte man die Tarife fünf Produktkategorien zu, damit Gleiches mit Gleichem verglichen wird. Folgende Produktkategorien wurden dem Rating zugrundegelegt:

Anzeige

- „Klassik“ = Klassische Rentenversicherungen mit garantiertem Rechnungszins; bei diesen Tarifen erfolgt die Anlage der Sparbeiträge ausschließlich im Sicherungsvermögen der Gesellschaft. Lange galten diese Produkte als Standard, sie gerieten jedoch durch das Niedrigzinsumfeld zunehmend unter Druck. Gelingt es Anbietern dieser Produkte doch immer schwerer, die versprochenen Garantien zu erwirtschaften. So führt Michael Franke, geschäftsführender Gesellschafter der Agentur, auch aus: Eine Reihe von Versicherern habe sich aus dem Markt zurückgezogen und biete keine Klassik mehr an. Diejenigen aber, die in dem Produktsegment drin bleiben wollen, würden ihre Entscheidung umso selbstbewusster vertreten.

- „Neue Klassik“ = klassische Rentenversicherungen ohne garantierten Rechnungszins, bei denen ebenfalls Sparbeiträge ausschließlich in das Sicherungsvermögen der Gesellschaft fließen; durch den Wegfall der Garantien soll aber eine höhere Rendite möglich sein. Die „neue Klassik“ versucht eine Vermittlung zwischen dem Kundenbedürfnis nach hoher Sicherheit und einer größeren Freiheit beim Erwirtschaften von Renditen. Als Beispiel genannt werden Indexrenten, bei denen Kunden an der Börsenentwicklung partizipieren sollen.

- „Fonds“ = Fondsgebundene Rentenversicherungen: Hierunter fallen Tarife, bei denen Sparbeiträge in Investmentfonds angelegt werden.

- „Hybrid Garantie“: Garantieorientierte hybride Rentenversicherungen. Dazu zählen laut Agentur Tarife, bei denen der Versicherer ein Garantieniveau zusagt, das durch Umschichten des Vertragsguthabens zwischen Sicherungsvermögen und fondsorientierter Anlage über die Vertragslaufzeit sichergestellt ist. Im Grunde handelt es sich um Produkte, die ständig ausbalancieren zwischen Mitteln zur Garantiesicherung und Mitteln zur freien Anlage, um für gute Rendite zu sorgen.

- „Hybrid Beitrag“: Beitragsorientierte hybride Rentenversicherungen. Bei diesen Tarifen entscheidet der Kunde laut Agentur, welcher Anteil seines Sparbeitrages in die Fondsanlage und welcher Anteil ins Sicherungsvermögen investiert wird.

Immerhin 49 Kriterien waren nach Eigendarstellung der Agentur ausschlaggebend für die Bewertung der Tarife, wobei verschiedene Kriterien für verschiedene Produktkategorien galten. Als Beispiel genannt seien: „Anpassungsmöglichkeiten“, „Zuzahlungen“, „Überschussbeteiligung“ oder „Flexibilität zum Rentenbeginn“ als typische Kriterien der „Klassik“ und „Neuen Klassik“. Hinzu kamen für hybride und fondsgebundene Produkte weitere spezifische Kriterien wie „Ablaufmanagement“, „Performancegarantie“ oder „Anlageflexibilität“. Alle Kriterien sollten die übergeordneten Bereiche „Flexibilität“, „Transparenz“ und „Funktionsweise des Produkts“ abbilden. Aber wie sahen nun die Test-Ergebnisse aus?

Private Rentenversicherungen im Rating: Die Ergebnisse der "Klassik"-Tarife

„Klassik“-Tarife

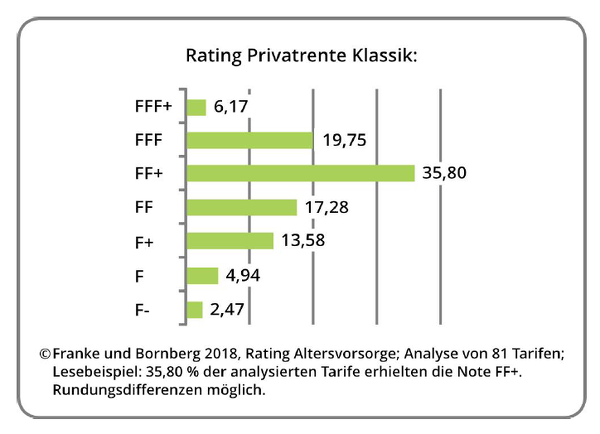

Von 81 Tarifen in der klassischen Rentenversicherung erhielten fünf Tarife die Bestnote FFF+ (= hervorragend). Hingegen dominierte die Bewertung FF+ (gut) die Bewertung dieser Produktkategorie, auch musste für 4,94 Prozent der Tarife die Note F (= mangelhaft) und für 2,47 Prozent sogar die Note F- (= ungenügend) vergeben werden.

Die Durchschnittsnote dieser Produktkategorie über alle 80 Tarife hinweg beträgt 2,5. Im Mittel sind die Ergebnisse für Klassik-Tarife somit schlechter als für alle anderen Produktkategorien. Gesellschafter Michael Franke führt die vergleichsweise schlechten Ergebnisse darauf zurück, dass Klassiktarife im Durchschnitt bereits länger am Markt sind und sich deswegen weniger flexibel den Entwicklungen am Markt anpassen konnten. Besonders in der Transparenz wären neuere Produkte oft den alten überlegen.

Anzeige

Die Ratingsieger

Folgende Tarife aber konnten in der Produktkategorie „Klassik“ durch „hervorragende“ Ergebnisse besonders überzeugen:

- der EasyRente Classic Tarif ERC der Continentale Lebensversicherung AG

- der Rente Classic Tarif RC der Continentale Lebensversicherung AG

- der Rentenversicherung Pur Tarif E-R der EUROPA Lebensversicherung AG

- der myLife Aktiv Tarif FGNK+ (Klassik) der myLife Lebensversicherungs AG

- der PrivatRente KlassikClever Tarif ARC der Württembergische Lebensversicherung AG

„Neue Klassik“-Tarife

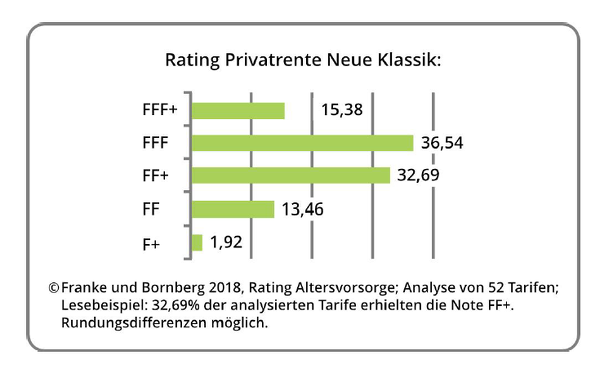

Bei den Tarifen „Neue Klassik“ überzeugten immerhin acht Tarife von 52 getesteten Tarifen und damit 15,38 Prozent mit „hervorragenden“ Ergebnissen. Die Durchschnittsnote über alle getesteten Tarife hinweg beträgt 1,5. Schlechte Noten sind kaum vertreten: nur 1,89 Prozent der Tarife erhalten ein F+ „ausreichend“, schlechtere Noten mussten nicht vergeben werden.

Die Ratingsieger

Folgende Tarife konnten in der Produktkategorie „Neue Klassik“ durch „hervorragende“ Ergebnisse besonders überzeugen:

- der PrivatRente Perspektive Tarif RSK (E 170) der Allianz Lebensversicherung AG

- derPrivatRente IndexSelect Plus Tarif RIIU2 (E25) der Allianz Lebensversicherung AG

- der PrivatRente IndexSelect Tarif RIU2 (E24) der Allianz Lebensversicherung AG

- der PrivatRente Garant Tarif ARP der Bayern-Versicherung Lebensversicherung Aktiengesellschaft

- der Rente Classic Balance Tarif RCB der Continentale Lebensversicherung AG

- der Rente Classic Pro Tarif RCP der Continentale Lebensversicherung AG

- der PB Zukunft Sicherheit Tarif PARK der PB Lebensversicherung AG

- der PrivatRente IndexClever Tarif IR der Württembergische Lebensversicherung AG

Private Rentenversicherungen im Rating: Fonds- und Hybrid-Tarife

„Fonds“-Tarife

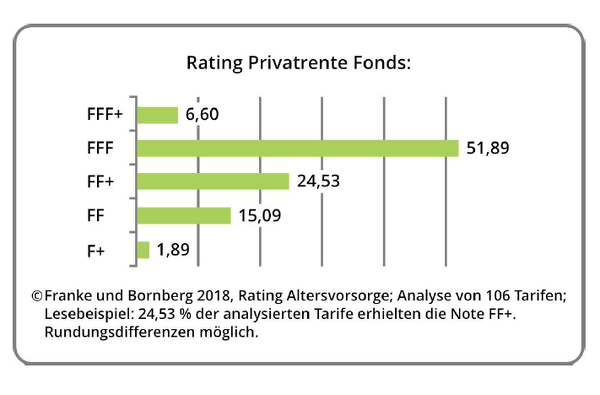

Bei den fondsgebundenen Versicherungen überzeugten sieben von 106 getesteten Tarifen und damit 6,60 Prozent mit „hervvorragenden" Tarifen, die Durchschnittsnote aller getesteter Tarife beträgt 1,6. Schlechteste vergebene Note ist ein F+ „ausreichend“, diese betrifft aber nur 1,89 Prozent der Tarife.

Die Ratingsieger

Folgende fondsgebundenen Tarife sind die Rating-Sieger durch ihr „hervorragendes“ Angebot:

- der PrivatRente InvestFlex Tarif RF1 (E195) der Allianz Lebensversicherung AG

- der ALfonds Tarif FR10 der Alte Leipziger Lebensversicherung a.G.

- der EasyRente Invest Tarif ERI der Continentale Lebensversicherung AG

- der Rente Invest Tarif RI der Continentale Lebensversicherung AG

- der Fondsgebundene Rentenversicherung Tarif E-FR der EUROPA Lebensversicherung AG

- der myLife Aktiv Tarif FGNK+ (Fonds) der myLife Lebensversicherung AG

- der SI Global Garant Invest Flexible Rente der SIGNAL IDUNA Lebensversicherung a.G.

„Hybrid“-Tarife

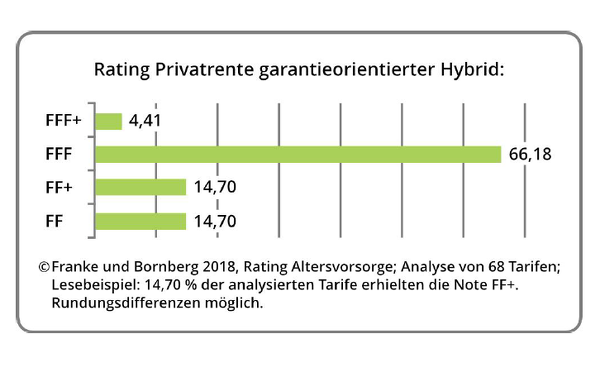

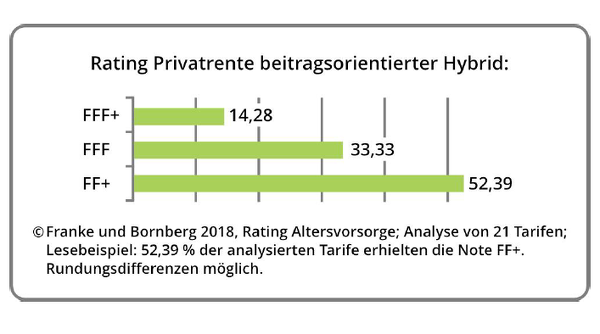

Sowohl bei den „Hybrid Garantie“ als auch den „Hybrid Beitrag“-Tarifen erhielten je drei Tarife die Bestnote „hervorragend“. Bei den „Hybrid Garantie“-Tarifen sind das 4,41 Prozent von 68 Tarifen, bei den „Hybrid Beitrag“-Tarifen sind das 14,28 Prozent von 21 Tarifen. Dominierend bei den „Hybrid Garantie“-Tarifen war mit 66,18 Prozent die Note FFF (sehr gut), hingegen dominierte bei den „Hybrid Beitrag“-Tarifen mit 52,39 Prozent die Note FF+ (gut). Die Durchschnittsnoten waren für Hybrid Garantie eine 1,7 und für die Hybrid Beitrag eine 1,5.

Folgende Tarife fuhren ein „hervorragend“ als Ergebnis und damit den Rating-Sieg ein:

Schlagzeilen

Versicherungssumme der Risikolebensversicherung richtig berechnen

Elementarschäden: Wer Versicherungsschutz ablehnt, soll keine Staatshilfe bekommen

Volksfürsorge: Wie eine große Versicherungsidee aus Deutschland verschwand

Sparen für Kinder: Was Eltern wichtig ist und was kaum eine Rolle spielt

Maklerhäuser: Deutschlands „begehrteste Arbeitgeber“ 2026

Hybrid Garantie: Die Ratingsieger

- der PrivatRente KomfortDynamik Tarif RFKU1 (E270) der Allianz Lebensversicherung AG

- der PrivatRente InvestFlex mit Garantie Tarif RF1GD (E194) der Allianz Lebensversicherung AG

- der SI Global Garant Invest Fexible Rente mit Leistungsabsicherung der SIGNAL IDUNA Lebensversicherung a.G.

Hybrid Beitrag: Die Ratingsieger

- der Rente Invest Garant Tarif RIG der Continentale Lebensversicherung AG

- der Premium Rente der HUK-Coburg-Lebensversicherung AG

- der myLife Aktiv Tarif FGNK+ (Hybrid) der myLife Lebensversicherung AG

Die Noten aller getesteten Tarife sowie weitere Hintergrundinformationen sind auf den Seiten der Agentur Franke und Bornberg abrufbar.

- Private Rentenversicherungen im Franke und Bornberg-Rating: Top-Tarife und Ergebnisse

- Private Rentenversicherungen im Rating: Die Ergebnisse der "Klassik"-Tarife

- Private Rentenversicherungen im Rating: Fonds- und Hybrid-Tarife