Altersvorsorge im Fondsmantel – alternativlos, wenn Rendite gewünscht.

Die Deutschen sparen im Niedrigzins falsch und investieren in die falschen Produkte – zu diesem Fazit kommt Frank Nobis, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP), in seinem Kommentar. Wer ausreichend Rendite wünsche, müsse in Fonds-Produkte investieren: und zwar auf clevere Weise.

Durch die aktuelle öffentliche und politische Diskussion entsteht der Eindruck, dass die Gesetzliche Rente zukunftsfest und rentabel aufgestellt ist. Schaut man genau hin, so wird klar, dass auch jetzt schon – wohlgemerkt in einem lang anhaltenden Wirtschaftsboom – die Ausgaben der GRV nur durch hohe Steuerzuschüsse getragen werden. Umso mehr muss verwundern, dass die Absatzzahlen für die private Altersvorsorge in den letzten Jahren deutlich zurückgehen.

Anzeige

Eine alarmierende Zahl sollte uns wachrütteln: 28 Prozent der Bürger sorgen nicht für das Alter vor, so ein Ergebnis aus einer Umfrage der BBE Media aus dem Jahr 2017. Wie kommt diese Verweigerung zustande? Die bereits lang anhaltende Niedrigzinsphase – und die damit sinkenden Renditen - haben zweifelsohne zu einer Verunsicherung der Verbraucher geführt. Auf dem Sparbuch gibt es nahezu keine Zinsen mehr und die Ablaufleistungen der Lebensversicherungen sinken seit Jahren. Es ist nicht verwunderlich, dass bei den Bürgern der Eindruck entsteht, dass sich Altersvorsorge nicht mehr lohnt.

Eine alarmierende Zahl sollte uns wachrütteln: 28 Prozent der Bürger sorgen nicht für das Alter vor, so ein Ergebnis aus einer Umfrage der BBE Media aus dem Jahr 2017. Wie kommt diese Verweigerung zustande? Die bereits lang anhaltende Niedrigzinsphase – und die damit sinkenden Renditen - haben zweifelsohne zu einer Verunsicherung der Verbraucher geführt. Auf dem Sparbuch gibt es nahezu keine Zinsen mehr und die Ablaufleistungen der Lebensversicherungen sinken seit Jahren. Es ist nicht verwunderlich, dass bei den Bürgern der Eindruck entsteht, dass sich Altersvorsorge nicht mehr lohnt.

Dieser Umstand muss dringend geändert werden! Die Auswirkungen in 20 oder 30 Jahren können sonst für alle Bundesbürger verheerend sein. Denn dann droht Vielen die Altersarmut. Und die wirkt in Form eines veränderten Umgangs zwischen den Menschen und kann sogar Kriminalität zur Folge haben.

Fakt ist: Sparen ist Konsumverzicht, und nur so kann ein Kapitalstock aufgebaut werden. Wer in Zeiten niedriger Zinsen spart, wird zu Rentenbeginn im schlechtesten Fall lediglich die eingezahlten Beiträge zur Verfügung haben. Wer nichts spart, wird auch nichts haben. Die Frage ist, weshalb so viele Verbraucher nicht für Ihr Alter vorsorgen - und wenn, dann mit den falschen Sparprodukten. Der Grund liegt eindeutig darin, dass die Mehrheit der Deutschen Sicherheitsfanatiker sind und das Risiko scheuen. Dabei können unter Einbeziehung des Kapitalmarktes selbst im derzeit vorherrschenden Niedrigzinsumfeld durchaus attraktive Renditen – und damit höhere Renten zu Rentenbeginn – erzielt werden.

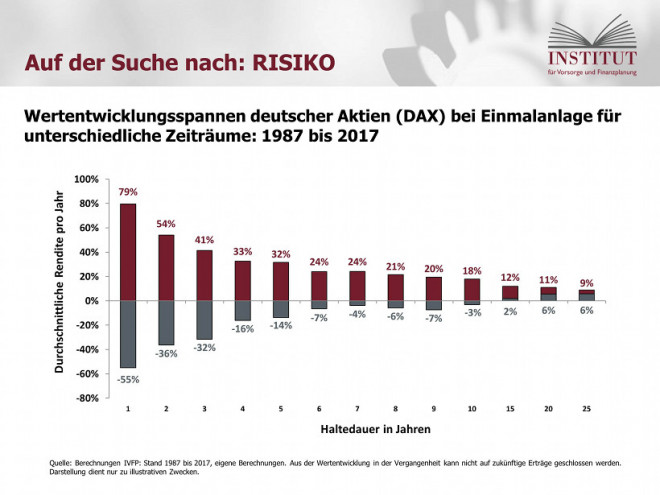

Insbesondere Kunden, die einen langfristigen Kapitalaufbau planen, kommen nicht an fondsgebundenen Produkten mit reduzierten Garantieniveaus vorbei. Eigene Berechnungen unseres Instituts belegen, dass bei Ansparphasen von mehr als 15 Jahren in der Vergangenheit auf Garantien komplett verzichtet werden konnte.

Das „WIE“ ist entscheidend

Eine vorausschauende und clevere Vorsorgestrategie ist ausschlaggebend. Den Verbrauchern muss zu allererst verdeutlicht werden, dass in der Niedrigzinsphase hohe Garantiezusagen das Erzielen vernünftiger Rentenhöhen und Ablaufleistungen nahezu unmöglich machen. Mit konventionellen Sparverträgen oder klassischen Rentenversicherungen sind heute kaum vernünftige Rentenhöhen zu erwirtschaften. Höhere Renditen können demnach nur mit einem höheren Risiko erzielt werden.

Wichtigster Ansatzpunkt in Zeiten niedriger Zinsen ist, die Rendite über den Kapitalmarkt zu hebeln. Fondspolicen bieten hier eine interessante Lösung. Auch die Versicherer haben dies erkannt. Der Trend in ihrem Angebot geht ganz klar zu fondsgebundenen Produkten mit variablen Garantieniveaus. Mit diesen Produkten können die Verbraucher abhängig von ihrer Risikobereitschaft aus verschiedenen Garantieniveaus wählen. Zudem bieten immer mehr Versicherer Fonds-Strategieportfolios an, die es sowohl den Beratern als auch den Kunden erleichtert, da sie sich nicht selbst mit der Fondsoptimierung beschäftigen müssen.

Schlagzeilen

Der unterschätzte Hebel im Schadenmanagement: Warum die erste Entscheidungsphase über Effizienz entscheidet

Übergangslösungen: Der teure Stillstand der Versicherer

Krankenkassen: Diese Anbieter gelten als „Kundenkönige“

Nord Stream: Gericht entlastet Versicherer nach Pipeline-Sabotage

Rentenreform: Wenn der Staat einen Markt schafft

Im Vergleich zu Direktinvestments in Fonds ist der Vorteil einer Fondspolice, dass sie die Absicherung des finanziellen Langlebigkeitsrisikos durch eine lebenslange Leibrente ermöglicht. Außerdem kann der Kunde bei einer Fondspolice kostenlos von einem Fonds zu einem anderen umschichten. Fondspolicen sind zudem steuerlich immer noch im Vorteil. So wird während der Beitragsphase keine Abgeltungsteuer auf die Erträge abgezogen.

Anzeige

Im Übrigen gelten unter bestimmten Voraussetzungen auch in der Auszahlungsphase steuerliche Vorteile. Kritiker weisen natürlich darauf hin, dass bei einer Fondspolice Kosten für den Versicherungsmantel entstehen. Das stimmt natürlich. Jedoch übertreffen Fondspolicen im Falle einer Rentenleistung nach eigenen Berechnungen des IVFP durchschnittlich bei einer Laufzeit ab elf Jahren die direkte Fondsanlage. Der Markt bietet mittlerweile eine Vielzahl von Produkten, die den Kapitalmarkt in die Altersvorsorge einbinden. Welche für wen geeignet sind, bedarf einer gewissenhaften Bestandsaufnahme und guten Analyse des Bedarfs durch kompetente Berater. Wenn es den Beratern in Zukunft gelingt, die Verbraucher von den Vorteilen der fondsgebundenen Produkte zu überzeugen, kann so ein Ausweg aus der Niedrigzinsfalle aufgezeigt werden. Nur wer sein Sparverhalten überdenkt und bereit ist, mehr Risiko einzugehen, wird sein Vermögen mehren und damit seinen Wohlstand im Alter sichern können.