Kfz-Versicherung - Beiträge steigen 2018 weiter an

Die Autohalter müssen sich auch 2018 auf steigende Preise in der Kfz-Versicherung einstellen. Für eine zweistellige Millionenzahl könnten sich die Policen nach Branchenangaben verteuern. Wenn der Kfz-Versicherer seine Prämien raufsetzt, haben die Versicherten ein einmonatiges Sonderkündigungsrecht. Doch auch die Suche nach Alternativen dürfte sich schwierig gestalten: Angehoben werden die Prämien auch im unteren Preissegment.

Eine zweistellige Millionenzahl an Autofahrern muss sich 2018 auf steigende Prämien in der Kfz-Versicherung einstellen. Das berichtet die Deutsche Presse-Agentur (dpa) und beruft sich auf eine branchenweite Umfrage bei Versicherern und Vergleichsportalen.

Anzeige

Laut einem Sprecher der HUK-Coburg, Deutschlands größtem Autoversicherer mit mehr als 11 Millionen Policen, seien zwei Drittel aller Kfz-Kunden in diesem Jahr Preiserhöhungen ins Haus geflattert. In der Regel verschicken die Versicherer ihre Prämienanpassungen für das Folgejahr bis zum 30. November. Der deutsche Branchenprimus ist aktuell bei keinem Vergleichsportal gelistet – ebenso wie die Allianz als Nummer Zwei auf dem Markt mit 8,3 Millionen Verträgen.

Doch auch die großen Vergleichsportale Check24 und Verivox, die ebenfalls Millionen Kfz-Policen vermitteln, berichten von steigenden Prämien. Demnach seien nicht nur die Durchschnittsprämien gestiegen, sondern auch die Tarife für die günstigsten Angebote. Check24, Deutschlands größtes Vergleichsportal, beziffert die durchschnittlichen Kosten für eine Kfz-Versicherung für den November 2017 auf 289 Euro – das seien fünf Prozent mehr als im Vorjahr. Der Wettbewerber Verivox rechnet mit Prämienanstiegen von zwei bis drei Prozent bei den günstigsten Angeboten, wie ein Sprecher gegenüber dpa bestätigte.

Harter Preikampf - und steigende Kosten pro Schadenfall

Die steigenden Prämien haben mehrere Gründe. Zum einen lieferten sich die Versicherer viele Jahre einen harten Preiskampf und nahmen dabei auch Verluste in Kauf, um mehr Verträge an den Mann bzw. die Frau zu bringen. Beispiel HUK: Im letzten Jahr stieg die Schaden-Kosten-Quote des Marktführers auf 101 Prozent, was bedeutet, dass der Versicherer mehr für Schäden und andere Kosten ausgab, als er an Beiträgen einnahm. Auf Dauer aber lässt sich der ruinöse Preiskampf nicht aufrecht erhalten.

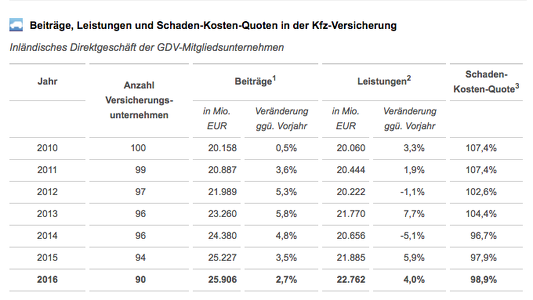

Dass die Autoversicherer auch im Vorjahr wieder mehr für Schäden im Verhältnis zu den Beitragseinnahmen ausgeben mussten, zeigt ebenfalls die steigende Schaden-Kosten-Quote im Branchenschnitt. Betrug diese im Jahr 2015 noch 97,9 Prozent, so kletterte sie 2016 bereits auf 98,9 Prozent, wie aus Zahlen des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) hervorgeht.

In den Jahren von 2010 bis 2013 steckte die Kfz-Sparte sogar durchgehend in den roten Zahlen (siehe Tabelle). Je geringer die Schaden-Kosten-Quote, desto profitabler arbeiten die Unternehmen. Ist die Quote hingegen größer als 100 Prozent, so wird im eigentlichen Versicherungsgeschäft Verlust gemacht. Oft muss dann die Sparte durch andere Sparten querfinanziert werden: Auf Dauer aber belastet dies die Bilanzen der Versicherer.

Eine Ursache für die steigenden Kosten sei unter anderem, dass sich die durchschnittlichen Kosten für Autoreparaturen verteuert hätten, berichtet der GDV. Das liegt auch daran, dass immer mehr Technik in den Autos verbaut wird, etwa für Einparkhilfen und Bewegungs-Sensoren. So stiegen die Preise für Ersatzteile laut dem Versicherungs-Dachverband seit Januar 2013 im Schnitt um 20 Prozent.

Sonderkündigungsrecht - Kfz-Versicherer verschicken Bescheide spät

Der 30. November ist auch für Versicherte ein wichtiger Stichtag, wenn sie ihre Kfz-Versicherung wechseln wollen. Da die Versicherungsverträge üblicherweise eine Laufzeit von einem Jahr haben und die Kündigungsfrist einen Monat beträgt, ist dies das Datum, an das sich Autofahrer halten müssen, um einen Vertrag fristgerecht zum Jahresende zu beenden.

Doch was viele Autofahrer nicht wissen: Hebt der Kfz-Versicherer seine Prämie an, so bewirkt dies ein Sonderkündigungsrecht von einem Monat. Wechselwillige dürfen in diesem Fall auch noch im Dezember kündigen. Laut Deutscher Presse-Agentur bedienen sich die Kfz-Versicherer dabei eines Tricks, um die Kunden von einem Wechsel abzuhalten:

„Dieses Jahr haben viele Versicherer ihre Rechnungen erst spät im im November verschickt“, berichtet Björn Hinrichs vom Branchendienstleister Arvato der Nachrichtenagentur. Denn sie würden darauf hoffen, dass die Autohalter ihr Sonderkündigungsrecht bei Prämienanhebung nicht kennen. Arvato prüft im Auftrag der Versicherungsbranche neue Versicherungsverträge, ob der Kunde zahlungsfähig ist.

Anzeige

Ebenfalls ein Sonderkündigungsrecht bewirkt es, wenn der Versicherer Leistungen aus dem Katalog streicht oder sich der Umfang verschlechtert, ohne die Prämie zu reduzieren: etwa bei einer neuen Typ- oder Regionalklasse. Auch wenn der Versicherungsfall eingetreten ist, also ein Haftpflicht- oder Kaskoschaden, darf der Versicherte kündigen. Das muss binnen eines Monats erfolgen, nachdem der Versicherer seine Leistungspflicht anerkannt oder abgelehnt hat. Auch wer sich ein neues Auto kauft oder das alte ummeldet, hat das Recht, sich nach einem neuen Versicherer umzuschauen: in der Regel wird der Vertrag zum Abmeldetag des Autos aufgehoben.