Alte Leipziger senkt Überschussbeteiligung für 2018

Mit der Alten Leipziger hat der erste Lebensversicherer seine Überschussbeteiligung für 2018 bekanntgegeben. Und die Nachrichten bedeuten für die Kunden nichts Gutes: Die Ausschüttung wird deutlich gesenkt. Damit dürfte der Versicherer aus Oberursel auch den Trend bei anderen Anbietern widerspiegeln, denn das schwache Zinsniveau an den Kapitalmärkten belastet noch immer die Lebensversicherer.

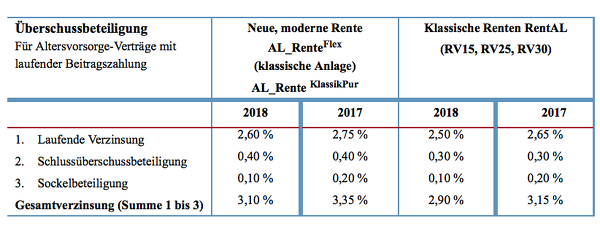

Die Alte Leipziger wird ihre laufende Verzinsung auch für das Jahr 2018 weiter absenken. Das gab der Versicherer am Montag per Pressetext bekannt. Als Begründung für diesen Schritt nennt der Anbieter aus Oberursel das anhaltend niedrige Zinsniveau an den Kapitalmärkten. Dabei sind nicht nur die klassischen Lebensversicherungs-Tarife vom Abwärtstrend betroffen, sondern auch die AL_Rente-Flex-Policen der sogenannten Neuen Klassik, die dem Kunden die Möglichkeit einer Anlage in Fonds bieten.

Anzeige

Laufende Verzinsung sinkt um 0,15 Prozentpunkte

Wie die Alte Leipziger berichtet, sinkt die laufende Verzinsung in der klassischen Lebensversicherung um 0,15 Prozentpunkte auf 2,50 Prozent. Das betrifft die Tarife der RentAL-Generation RV15, RV25 und RV30. Auch die Sockelbeteiligung an den Bewertungsreserven wird von 0,2 Prozent auf 0,1 Prozent abgesenkt. Stabil bei 0,3 Prozent bleibt hingegen die Beteiligung an den Schlussüberschüssen.

Die Gesamtverzinsung bei den Klassik-Tarifen wird 2018 somit 2,90 Prozent betragen. Hierbei gilt es zu bedenken, dass dieser Zins abzüglich der Vertriebs- und Verwaltungskosten sowie der Aufwendungen für den Risikoschutz berechnet wird (siehe Tabelle). „Ältere Tarifgenerationen erhalten selbstverständlich weiterhin den vertraglich vereinbarten höheren Garantiezins“, schreibt die Alte Leipziger im Pressetext.

Neue Klassik – auch hier erhalten die Kunden weniger

Ebenfalls Einschnitte müssen die Versicherten bei den Tarifen der Neuen Klassik („AL_RENTE Flex“ und „AL_RENTE KlassikPur“) akzeptieren. Hier kann der Kunde in bestimmten Umfang entscheiden, ob er die Sparbeiträge in eine klassische Anlage mit garantierter Leistung oder in Fonds steckt. Für das im Sicherungsvermögen angesparte Kapital sinkt hier der laufende Zins ebenfalls von 2,75 Prozent auf nun 2,60 Prozent. Gemeinsam mit einem Schlussüberschuss von 0,40 Prozent und einer Sockelbeteiligung von 0,10 Prozent ergibt das einen Gesamtzins auf den Sparanteil von 3,10 Prozent.

Anzeige

Gut sieht es hingegen bei der Finanzkraft des Versicherers aus. In der Pressemeldung bekräftigt der Anbieter, dass er die verschärften Eigenmittelvorgaben von Solvency II dank guter Kapital-Ausstattung ohne Übergangsmaßnahmen einhalten kann. Mit einer Solvenzquote von 289 Prozent habe das Unternehmen die gesetzliche Vorgabe von 100 Prozent deutlich geknackt. Wie sich die Überschüsse bei den anderen Anbietern entwickeln, werden wir demnächst an dieser Stelle berichten.