Ergo schafft Solvency-II-Quote knapp; Debeka, DEVK und Familienfürsorge wären unter 100 Prozent

Bei den Solvency-II-Quoten würde die Ergo Lebensversicherung exakt 100 Prozent Bedeckungsquote schaffen, wenn sie keine Übergangshilfen des Gesetzgebers nutzen könnte. Die DEVK-Lebensversicherer landeten bei 95 und 85 Prozent. Die Debeka Leben bei 72 und die Familienfürsorge Leben bei 57 Prozent. (Nicht nur!) Letztere maskiert ihre Zahl, die man zudem selbst errechnen muss, hinter 115 Seiten Bericht.

Knapp, aber auch ohne die gesetzlichen Übergangshilfen bis in das Jahr 2032 hinein, würde die Ergo Leben exakt die vom Solvency-II-Regime geforderte Eigenkapitalschwelle von 100 Prozent erreichen. Damit hätte die Ergo Leben auch ohne Hilfe ihr Kapital-Soll erfüllt. Zum Vergleich: Die Aachen-Münchener Leben meldet 504 Prozent, Allianz Leben 389 Prozent, Alte Leipziger 289 Prozent.

Anzeige

Debeka würde ohne gesetzliche Hilfen nur 72 Prozent schaffen

Für die drei letztgenannten Unternehmen gilt laut deren Aussagen: Es handelt sich um Solvency-Quoten ohne Übergangshilfen gemäß § 382 Versicherungsaufsichtsgesetz (VAG) beziehungsweise so genannte Volatilitätsanpassungen (VA) gemäß § 82 VAG (beides im Folgenden summarisch „Hilfen“ genannt).

Die Debeka kommt ohne Hilfen auf eine Solvency-Bedeckungsquote von 72 Prozent. Mit allen diesbezüglichen bilanziellen Hilfen auf 322 Prozent. Für alle Lebensversicherer gilt, dass sie die derzeitig bestehende Lücke bei den Eigenmitteln bis 1. Januar 2032 schließen müssen. Hierfür legen alle Versicherer, die Hilfen in Anspruch nehmen, der Aufsicht BaFin einen entsprechenden Plan vor, wie sie ihre Kapitalquote bis 2032 aufpäppeln wollen.

DEVK ohne Hilfen besser als Debeka

Ein Sprecher der Debeka sagt zu der 72-Prozent-Quote (also ohne Hilfen) die nenne man dem Versicherungsboten „rein nachrichtlich. Letztere ist – nicht nur aufsichtsrechtlich – ohne jede Bedeutung, da es sich bei der Volatilitätsanpassung (ergäbe 87 Prozent Quote, Anm. d. Red.) um eine Maßnahme handelt, die dauerhaft angewendet werden kann.“

Etwas besser als die Debeka, wenn auch ohne Hilfen immer noch unter 100 Prozent, stehen die Lebensversicherer der DEVK (die Aktiengesellschaft wie auch der Versicherungsverein auf Gegenseitigkeit, a.G.) da. Ohne Hilfen schaffen beide Unternehmen lediglich 85 beziehungsweise 95 Prozent der geforderten Solvency-II-Quote, beide kommen aber mit Hilfen zuverlässig und weit über die Mindestanforderung der Finanzaufsicht BaFin (der Versicherungsbote berichtete am Dienstag).

Unternehmen mit guten Quoten fassen übrigens ihre Zahlen auf einer halben Seite Papier übersichtlich zusammen. Hier bemustert am vorbildlichen Beispiel (nicht nur!) der Alten Leipziger/Hallesche-Gruppe:

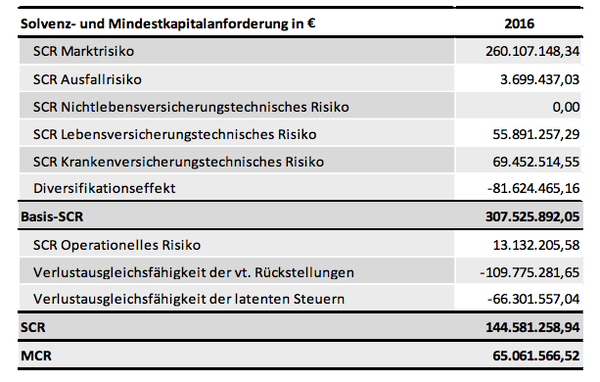

Hier die Kernzahlen der Familienfürsorge zur Kapitalanforderung gemäß Solvency II, falls sich der dann noch interessierte und (Bedingung: sodann noch nicht erschöpfte Leser) weiterhin für die Zahlen interessiert:

Familienfürsorge mit kleiner Quote und großem Bericht

Das Schlusslicht bei der Solvency-Quote markiert nach Recherchen des Versicherungsboten die Familienfürsorge, die ohne Hilfen auf 56 Prozent Bedeckungsquote kommt, mit Hilfen auf 261 Prozent (hier geht es zum Stabilitätsbericht der Familienfürsorge). Ziel erreicht. Formell. Der Bericht des Unternehmens markiert übrigens einen anderen neuen Rekord in der aktuellen Solvency-Berichterstattung der Versicherer: 115 Seiten Papier/PDF (die DEVK „bescheidet“ sich mit „nur“ 80 Seiten).

Anzeige