Pflegeversicherung - Private Vorsorge bleibt wichtig

Derzeit sind rund 2,7 Millionen Menschen in Deutschland pflegebedürftig. Für 2030 gehen die Prognosen sogar von circa 3,5 Millionen Pflegebedürftigen aus. Insbesondere die Zahl der Demenzkranken wird in den kommenden Jahrzehnten weiter steigen. Dies sind die Auswirkungen der guten medizinischen Versorgung und der daraus folgenden steigenden Lebenserwartung. Nichtsdestotrotz, so ist sich Ralf Kantak, Vorstandsvorsitzender der SDK-Unternehmensgruppe, sicher, sollte der privaten Vorsorge zukünftig noch mehr Augenmerk geschenkt werden.

ein Gastkommentar von Dr. Ralf Kantak

Anzeige

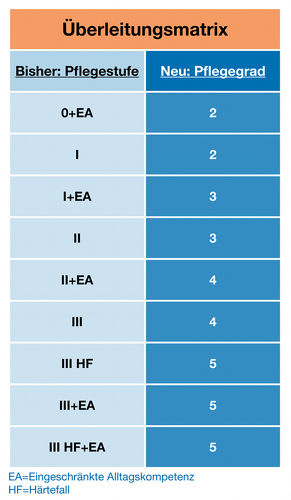

Die Deutschen werden immer älter. Diese demografische Entwicklung hat auch Auswirkungen auf die gesetzliche Pflegeversicherung. Daher hat der Gesetzgeber entsprechend reagiert und die neuen Pflegestärkungsgesetze (PSG) verabschiedet. Mit dem PSG I, das bereits seit dem 01. Januar 2015 gilt, wurden die Rahmenbedingungen für Pflegebedürftige, Angehörige und Pflegekräfte verbessert und den Betroffenen mehr Unterstützung garantiert. Seit Beginn dieses Jahres ist nun auch das PSG II in Kraft. Es sieht eine neue Definition des Pflegebegriffs vor und die Einführung von fünf Pflegegraden statt drei Pflegestufen.

Grad der Selbstständigkeit ist ausschlagebendes Argument für die Pflegeleistung

Ein Kennzeichen der neuen Pflegegrade sind individuellere und flexiblere Leistungen. Außerdem sind die Pflegemaßnahmen stärker an den Fähigkeiten der Pflegebedürftigen ausgerichtet. Wurde die Pflegebedürftigkeit bisher über die Frage „Was wird an Pflege benötigt?“ definiert, so ist nun die entscheidende Frage: „Wie selbstständig ist die Person?“. So werden beispielsweise auch Hilfe- und Betreuungsbedarf von Personen mit kognitiven oder psychischen Einschränkungen besser berücksichtigt. Alle Pflegebedürftigen haben nun also im jeweiligen Pflegegrad Anspruch auf gleiche Leistungen – egal ob sie körperlich, demenziell oder psychisch beeinträchtigt sind. Ausschlaggebend für die Pflegeleistungen ist ausschließlich der Grad der Selbstständigkeit.

Pflegestärkungsgesetze bringen Mehrleistungen

Insgesamt bedeuten die Pflegestärkungsgesetze erhebliche Mehrleistungen, weshalb auch der Beitragssatz um 0,2 Prozentpunkte auf 2,55 Prozent bzw. auf 2,8 Prozent für Kinderlose steigt. Die Pflegepflichtversicherung ist an die Krankenversicherung gekoppelt, somit gibt es für Kunden der gesetzlichen Krankenversicherung die Soziale Pflegeversicherung (SPV) und für Privatversicherte die Private Pflegepflichtversicherung (PPV). Da jedoch im Gegensatz zur Krankenversicherung der Leistungsanspruch bei SPV und PPV gleich ist, bedeuten die neuen Gesetze auch in der PPV eine Erweiterung des Versicherungsschutzes und somit eine Erhöhung der Beiträge.

Im Gegensatz zur SPV finanziert sich die PPV jedoch nach dem Kapitaldeckungsprinzip. Hierbei sorgen die Versicherten selbst für die Zukunft vor, indem Alterungsrückstellungen gebildet werden. Dies sorgt für eine Beitragsstabilisierung im Alter. In der gesetzlichen Pflegeversicherung hingegen werden in einem umlagefinanzierten System die Einnahmen für die laufenden Kosten verwendet. Die aktuell erwerbstätige Generation muss also mit ihren Beiträgen die Versorgung der älteren Generationen gewährleisten. Aufgrund der demografischen Entwicklung ist daher zukünftig mit erheblichen Beitragssteigerungen in der SPV zu rechnen.

Beratung in Anspruch nehmen

Die Private Pflegeversicherung hat auch noch weitere Vorteile: Mit dem Unternehmen COMPASS steht PKV-Vollversicherten eine exklusive Pflegeberatung zur Verfügung. Das Besondere daran ist, dass die Pflegebedürftigen oder ihre Angehörigen auf Wunsch auch zu Hause, in der Rehaklinik oder andern stationären Einrichtungen beraten werden. Und auch für die Begutachtung und Einstufung des Pflegegrades selbst steht Kunden der PPV mit MEDICPROOF ein eigener Kooperationspartner zur Verfügung. Beiden Unternehmen wurde in Kundenbefragungen sehr gute Beratungs- bzw. Begutachtungsqualität bestätigt.

Versorgungslücken müssen nach wie vor privat gefüllt werden

Bei all diesen Aspekten sollte nicht außer Acht gelassen werden, dass die Pflegepflichtversicherung, sei es die SPV oder die PPV, nur eine Teilkaskoversicherung ist. Denn tritt der Pflegefall ein, übernimmt sie nur einen Teil der entstehenden Kosten. Der Rest ist vom Pflegebedürftigen selbst zu zahlen und oft so groß, dass die Rente allein nicht ausreicht. Private Vorsorge in Form einer Pflegezusatzversicherung ist daher eine sinnvolle Option, dieser drohenden Finanzierungslücke entgegenzuwirken. Und dies ist keine Frage des Alters, im Gegenteil: Je später der Einstieg, desto höher in der Regel der Beitrag.

Anzeige

Abschließend kann festgestellt werden, dass die Pflegestärkungsgesetze viele Verbesserungen für Pflegebedürftige und ihre Angehörigen mit sich gebracht haben. Doch der privaten Vorsorge sollte, vor allem angesichts der demografischen Entwicklung, zukünftig noch mehr Augenmerk geschenkt werden.