Lebensversicherung - Warum das Anschreiben der Neue Leben ein Ärgernis ist

Viele Lebensversicherer ächzen unter den früheren Zinsversprechen an ihre Kunden, haben sie doch selbst Probleme, im schwierigen Marktumfeld diese zu erwirtschaften. Die Neue Leben Lebensversicherung, ein Unternehmen der Talanx-Gruppe, schreibt rund 30.000 Lebensversicherungs-Kunden mit einem angeblichen Serviceschreiben an und empfiehlt darin indirekt, sich von hochverzinsten Altverträgen zu trennen. Das Schreiben ist ein Ärgernis für Kunden wie Vermittler. Ein Kommentar.

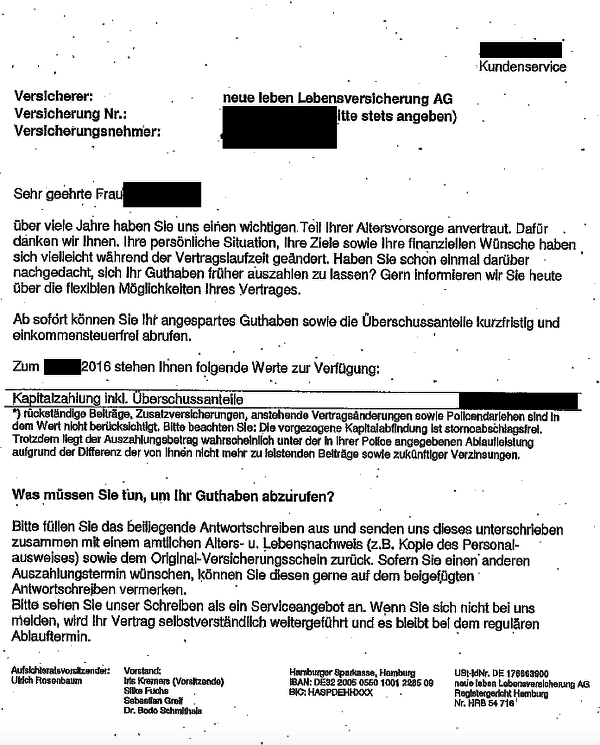

Diese Woche ist bekannt geworden, dass die Neue Leben Lebensversicherungs AG rund 30.000 Kunden angeschrieben hat und ihnen in einem Servicebrief empfahl, sich von hochverzinsten Altverträgen zu trennen. Betroffen sind nur Tarife, die vor 2005 abgeschlossen wurden (der Versicherungsbote berichtete). In dem Brief empfiehlt der Versicherer, das angesparte Guthaben vorzeitig und ohne Storno auszahlen zu lassen, da sich „die finanziellen Wünsche“ vielleicht geändert hätten.

Anzeige

Nach mehreren Anfragen von Vermittlern haben wir bei der Verbraucherzentrale Hamburg, die zuerst auf den Vorgang aufmerksam gemacht hat, nachgehakt, ob wir das Anschreiben an eine Kundin veröffentlichen dürfen. Und genauer zu begründen, warum wir den Brief kritisch bewerten. Der Versicherungsvertrag der angeschriebenen Sparerin, der in diesem Fall aufgelöst werden soll, ist 20 Jahre alt und verspricht einen Garantiezins von vier Prozent, der noch für elf Jahre Restlaufzeit gezahlt werden müsste.

Neue Leben verschweigt, dass mit Kündigung des Vertrages Risikoschutz wegfällt

"Sehr geehrte Frau...", heißt es in dem Schreiben. Und weiter: "Über viele Jahre haben Sie uns einen wichtigen Teil Ihrer Altersvorsorge anvertraut. Dafür danken wir Ihnen. Ihre persönliche Situation, ihre Ziele sowie ihre finanziellen Ziele haben sich vielleicht während der Vertragslaufzeit geändert. Haben Sie schon einmal darüber nachgedacht, sich Ihr Guthaben frühzeitig auszahlen zu lassen?“

Diese Formulierung ist aus Sicht des Verbraucherschutzes lückenhaft, wenn nicht gar unseriös. Weil die Neue Leben einen wichtigen Teil verschweigt. Eine Lebensversicherung dient eben nicht allein der Ansparung einer Altersvorsorge. Eine Lebensversicherung ist auch ein Risikoschutz. Hinterbliebene sollen finanziell abgesichert werden, wenn die versicherte Person vorzeitig verstirbt. Kein Wort davon im Anschreiben. "Die Neue Leben teilt nicht mit, dass die Risikovorsorge bei einer vorzeitigen Kündigung wegfällt", bemängelt folglich Sandra Klug, Sprecherin der Verbraucherzentrale Hamburg.

Weitere Nachteile einer vorzeitigen Kündigung verschweigt die Neue Leben ihrer Kundin. Dass ein Garantiezins von vier Prozent im aktuell schwierigen Marktumfeld mit einer Lebensversicherung nicht mehr erzielt werden kann – auch davon kein Wort. Dass ein neuer Lebensversicherungs-Vertrag seit 2005 versteuert werden müsste, während der alte Vertrag tatsächlich steuerfrei ist – auch davon kein Wort. Dass die Kündigung eines so langjährigen Vertrages nicht ohne intensive Beratung erfolgen sollte – auch davon kein Wort.

Ein Vermittler würde haften, wenn er derart wichtige Informationen im Beratungsgespräch verschweigt, dies hat der Bundesgerichtshof bestätigt (Az. III ZR 544/13). Haftet eine Versicherung nicht? Die Verbraucherzentrale hat gegenüber dem Versicherungsboten bestätigt, dass sie rechtliche Schritte gegen den Versicherer prüfe.

Auch die Vermittler werden übergangen

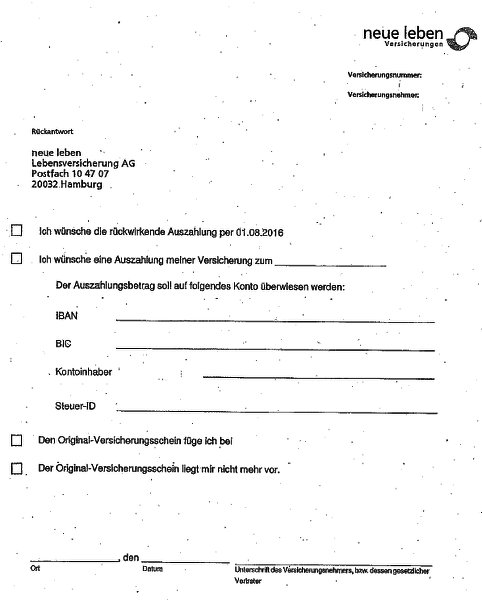

Doch auch Vermittler haben Anlass, sich über das Schreiben der Neue Leben zu ärgern. Denn die Versicherung packt das Formular, mit dem der Vertrag gekündigt werden kann, gleich mit in den Brief. Unter der Überschrift „Was müssen Sie tun, um Ihr Guthaben abzurufen?“, heißt es in dem Schreiben: „Bitte füllen Sie das beiliegende Antwortschreiben aus und senden uns diese unterschrieben zusammen mit ihrem amtlichen Alters- und Lebensnachweis (…) zurück.“ Die Kontonummer, auf welche das Geld überwiesen werden soll, ist auch gleich mit einzutragen.

Auch hier: keine Empfehlung, noch einmal mit dem Vermittler oder Versicherungsmakler zu reden, ob eine Kündigung überhaupt Sinn macht! Stattdessen findet sich im Schreiben nur ein Hinweis auf die Service-Hotline des Anbieters. Ein sehr unverbindlicher Hinweis: „Für Fragen stehen wir Ihnen gern zur Verfügung“. Im schlimmsten Fall wird der Versicherungsmakler so vor vollendete Tatsachen gestellt – und erfährt erst nach der Kündigung, dass sich sein Kunde von der Lebensversicherung getrennt hat. Bestandsvergütung Ade!

Natürlich: auch der Hinweis auf eine Beratung würde nicht automatisch garantieren, dass der Kunde gut beraten wird. Der Vertrag könnte zu seinem Nachteil umgedeckt werden. Und doch hätte ein vorheriges Beratungsgespräch einen Vorteil. Laut dem oben angesprochenen BGH-Urteil nämlich sind die Vermittler verpflichtet, dem Kunden auch die Nachteile einer solchen Vertragskündigung aufzuzeigen. Sie müssen dies auch entsprechend dokumentieren. Sie haften dafür. Es ist eine zwischengeschaltete Sicherheit im Sinne des Kunden.

Immerhin: die Neue Leben habe sich gesprächsbereit gezeigt, so berichtet Verbraucherzentrale-Sprecherin Sandra Klug am Telefon. Man wolle die Kritik und Anregungen aufnehmen. Es besteht aber der Verdacht, dass auch andere Versicherer derartige Schreiben an ihre Kunden verschicken. Seit 2014 hat die Verbraucherzentrale Hamburg im Rahmen der "Marktwächter Finanzen" die Aufgabe, Fehlentwicklungen in der Versicherungsbranche zu beobachten und zu benennen. Und so ruft sie Kunden dazu auf, ähnliche Einschreiben unter der Mailadresse fmw@vzhh.de einzuschicken, um dagegen vorgehen zu können.

Anzeige