Abzocke bei der Rückabwicklung von Lebensversicherungen?

Lebensversicherungen aus den Jahren 1994 bis 2007 können laut einem BGH-Urteil oft erfolgreich widerrufen werden. Für die Betroffenen kann so aus einer Fehlinvestition ein gutes Geschäft werden. Doch Rechtsanwalt Alexander Meyer warnt davor, dass immer mehr Menschen auf Abzocker bei der Rückabwicklung von Lebensversicherungen hereinfallen.

Der Zweitmarkt für Lebensversicherungen boomt aufgrund des Niedrigzinses. Das ruft auch Geschäftemacher auf den Plan, die nicht immer nur das Wohl der Kunden im Blick haben. Rechtanwalt Alexander Meyer vom Anwaltsbüro47 erklärt: „Die Rückabwicklung gehört in die Hände von Profis. Aber manche Organisationen wittern hier ein großes Geschäft. In manchen Fällen ist das Verhältnis zwischen Nutzen und Kosten so unverhältnismäßig, dass man schon von Abzocke sprechen muss. Kunden können hier um zehntausende Euro gebracht werden.“

Anzeige

Berater nutzen die Unkenntnis der Menschen aus

Findige Berater nutzen mit den Mitteln des Strukturvertriebes die Unkenntnis der Menschen aus, um sich zu bereichern, klagt Mayer. Wer sich auf so etwas einlasse, bezahle mit hohen Provisionskosten wenig Mehrwert, argumentiert der Jurist.

Ein Beispiel der „Rupp Zipp Meyer Wank-Rechtsanwälte“ zeigt das Problem:

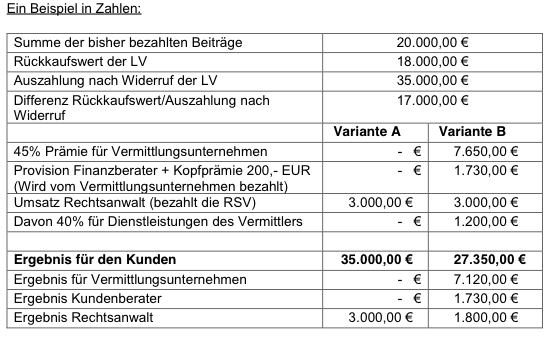

Die Ausgangslage: Ein Versicherungsnehmer hat im Jahre 2000 eine Lebensversicherung abgeschlossen. Die Rendite ist schlecht, der Rückkaufswert ist geringer als der über Jahre einbezahlte Beitrag.

Variante A: Einer der Versicherungsnehmer erfährt von der Möglichkeit zum Widerruf. Intelligenterweise informiert er sich im Internet und kontaktiert einen spezialisierten Rechtsanwalt. Der erstellt eine Ersteinschätzung zum Vertrag, kümmert sich um Rechtsschutzdeckung und setzt die Ansprüche durch. Die Rechtsschutzversicherung übernimmt in der Regel die entstehenden Kosten des Kunden für die Anwaltsgebühren. Dies passiert auch dann, wenn diese erst neu abgeschlossen wird. Am Ende erhält der Kunde 100% des erstrittenen Betrages ausbezahlt.

Variante B: Von der Möglichkeit von einen Widerruf weiss der Kunde noch nichts. Ein Berater erzählt ihm, dass man aus unrentablen Lebensversicherungen durch Widerruf viel Geld herauszuholen könne. Zufälligerweise kennt der Berater auch ein Unternehmen, das sich auf die Rückabwicklung spezialisiert hat und unglaubliche Erfolge erzielt. Das Tolle dabei: dieses Unternehmen arbeitet vollständig auf Erfolgsbasis, es muss nur eine Provisionsvereinbarung unterschrieben werden.Dann wird der Kunde an einen Rechtsanwalt vermittelt, der genau das macht, was in Variante A beschrieben wurde. Am Ende erhält der Kunde hier aber nur ca. die Hälfte des erstrittenen Betrages.

Was unterscheidet die beiden Varianten?

Wagt man einen Blick auf die Beteiligten, ist der Unterschied ganz schnell sichtbar. Die Provisionsvereinbarung für das Vermittlungsunternehmen sieht z.B. eine Beteiligung in Höhe von 40% oder sogar 45% der Differenz zwischen dem Rückkaufswert der Lebensversicherung und dem am Ende erreichten Auszahlungsbetrag vor.

In der Regel bekommt auch der Kundenberater eine Kopfprämie dafür, dass er die Unterschrift unter die Provisionsvereinbarung holt. 200,- Euro Kopfprämie und 20 Prozent Anteil an der Erfolgsprovision dürften realistisch sein. Natürlich werden die beteiligten Rechtsanwälte keine Provision für die Zuweisung der Fälle an das Vermittlungsunternehmen zahlen. Allerdings könnte für das Einscannen von Unterlagen 20 bis 40 Prozent der Anwaltsgebühren abgegeben werden.

In diesen Beispiel zeigt es, dass der Kunde 7.650,- Euro zahlt, nur damit seine Adresse an einen Anwalt weiterverkauft wird, der dafür auch noch einmal 40 Prozent seiner Gebühren abgibt. Welchen echten Mehrwert das Vermittlungsunternehmen für den Kunden bringt, ist schwer zu erkennen, denn der Anwalt muss vom Kunden ohnehin direkt beauftragt und bevollmächtigt werden.

Wie kann man sich schützen?

Wenn der Anbieter eine Erfolgsprovision von 40 Prozent verlangt und mehr aus der Differenz zwischen Rückkaufswert und dem nach Wiederruf tatsächlich ausbezahlten Betrag fordert, sollte man skeptisch sein und lieber sich nochmal informieren.

Oder wenn der Anbieter erklärt, er habe besondere Möglichkeiten, Gerichtsverfahren zu beschleunigen oder Einfluss auf Gerichte zu nehmen und nur seine Anwälte seien auf die Rückabwicklung von Lebensversicherungen spezialisiert. Falls der Anbieter auch behauptet, nur er habe Zugang zu Gutachtern, welche die nötigen Berechnung zur Geltendmachung Ihrer Forderung erstellen könnten, sollte man auch lieber jemanden anderes suchen.

Man sollte sich immer am besten bei einer neutralen Stelle erkundigen und eine Rechtsschutzversicherung in Anspruch nehmen, empfiehlt der Anwalt. Sollte man allerdings bereits eine solche Provisionsvereinbarung unterschrieben haben, empfiehlt RA Meyer: „Die mir bekannten Provisionsvereinbarungen halten ich für unwirksam. Ich meine, dass solche Vereinbarungen oft angreifbar sind und rate daher, diese sofort anwaltlich prüfen zu lassen.“

Anzeige

Hinweis: Die Zahlen und Berechnungen in diesem Beitrag sind fiktiv und basieren auf Beobachtungen und Erfahrungswerten aus unterschiedlichen Fällen. Es handelt sich nicht um die Darstellung eines konkreten Falls, Geschäftsmodells oder Unternehmens.