Rente: Deutsche beginnen Altersvorsorge zu spät

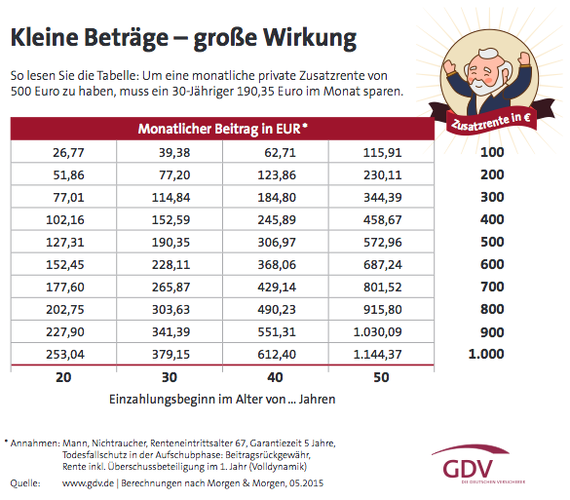

Rente - Viele Deutsche kennen anscheinend den Zinseszins-Effekt nicht und fangen daher zu spät an für die Rente zu sparen. So ist, bei Abschluss einer privaten Rentenzusatzversicherung, der durchschnittliche Deutsche 38 Jahre alt und hat bis dahin bereits viel Geld verschenkt. Während der 20-Jährige für eine monatliche Rente von 1.000 Euro nur 253,04 Euro im Monat zahlt, muss der 40-Jährige stolze 612,40 Euro monatlich ansparen.

Um bei einem Renteneintritt mit 67 Jahren eine monatliche Zusatzrente von 200 Euro zu bekommen, muss ein 20-jähriger Sparer monatlich rund 52 Euro einzahlen. Um im Alter dieselbe Leistung zu erhalten muss ein 30-Jähriger monatlich schon rund 77 Euro einzahlen, ein 40-Jähriger 124 Euro und ein 50-Jähriger gar 230 Euro. Die absolute Beitragszahlung wird somit wesentlich höher. Das ist das Ergebnis einer Studie des GDV.

Anzeige

Altersvorsorge: Je älter der Sparer desto höher der Beitrag

Bis zum Renteneintritt zahlt der 20-Jährige insgesamt 29.328 Euro ein. Für dieselbe Leistung zahlt der 30-Jährige bereits 34.277 Euro ein, ein 40-Jähriger 40.176 Euro und ein 50-Jähriger muss 46.920 Euro einzahlen. Wer erst mit 30 Jahren Verspätung mit der privaten Rentenvorsorge beginnt, zahlt also 17.592 Euro mehr ein als er bei einem frühen Eintritt gezahlt hätte. Möchten Sparer zum Rentenbeginn eine höheren Betrag aus der Rentenversicherung haben, so wirkt sich der Zinseszins-Effekt noch deutlicher aus. So kann ein verspäteter Einstieg bei einer monatlichen Rente von 1.000 Euro um ein Vielfaches teuerer werden.

„Wer früh anfängt, muss weniger sparen“, so das Fazit von Peter Schwark von der Hauptgeschäftsführung des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV). Auch die aktuell niedrigen Zinsen änderten daran nichts. „Im Gegenteil“, so Schwark weiter „aufgrund der Niedrigzinspolitik müssten die Menschen heutzutage früher und mit einem höheren Betrag anfangen zu sparen, um den gewünschten Lebensstandard im Alter zu erreichen“.

Rente: Zinseszins-Effekt nutzen!

Wer im Alter über eine ausreichende finanzielle Absicherung verfügen will, sollte sich überlegen, ob eine private Rentenversicherung – zu der auch die staatlich geförderte Riester-Rente zählt – für ihn von Vorteil ist. Zukünftig wird es nicht mehr ausreichen, sich nach 40 Arbeitsjahren in die Rente zu verabschieden.

Anzeige

Der Grund ist einfach: Wir leben immer länger! Wenn man mit 20 Jahren anfängt zu arbeiten, mit 60 in Rente geht und 90 Jahre alt wird, dann hat man zwar 40 Jahre lang in die Rentenkassen eingezahlt, muss aber im hohen Alter noch 30 Jahre lang von diesen Beiträgen leben. Wer nur auf diese zurückgreifen kann, wird seinen Lebensstandard kaum halten können.