EU-Vermittlerrichtlinie überarbeitet - wesentliche Merkmale der IDD

Die EU-Versicherungsvermittlerrichtlinie, Insurance Distribution Directive (IDD), enthält Neuerungen für selbstständige Vermittler, aber auch für den Direktvertrieb. Durch neue Standards in der Beratung soll vor allem der Verbraucherschutz im Vordergrund stehen. Birgt sie damit neue Chancen für den Vertrieb? Wesentliche Merkmale der neuen Richtlinie fasst Christian Eidherr, Manager bei Synpulse Management Consulting, Unternehmensberater in der Versicherungswirtschaft, für Versicherungsbote in einem Gastbeitrag zusammen.

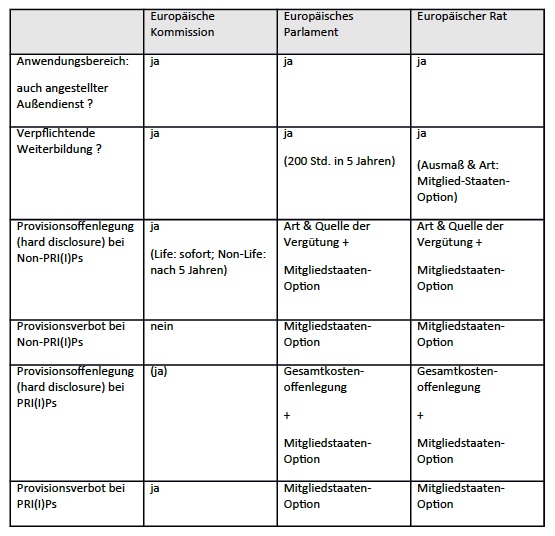

Mit dem Ziel, den Verbraucherschutz zu stärken, brachte die EU-Kommission 2012 den Vorschlag zur Neufassung der Insurance Mediation Directive (IMD) ein. In der Überarbeitung durch den Europäischen Rat wurde die Richtlinie in „Insurance Distribution Directive“ (IDD) umbenannt. Die Umbenennung soll verdeutlichen, dass die IDD neuerdings alle Versicherungssparten und alle Vertriebskanäle abdeckt. Neben selbstständigen Vermittlern sind somit auch der Direktvertrieb, der Angestelltenvertrieb der Versicherer oder Vergleichsportale und der Vertrieb im Nebenberuf mit eingeschlossen. Die IDD soll auf diese Weise gleiche Wettbewerbsbedingungen für alle Versicherungsvertriebswege schaffen und die Mindeststandards für den Vertrieb anheben. Zudem dient sie der Angleichung von Märkten und Produkten in den verschiedenen EU-Mitgliedsstaaten und damit einer grenzüberschreitenden Produkt-Vergleichbarkeit. Mehr Informationen sollen das Verbraucherschutzniveau erhöhen und das Kundenvertrauen in den Vertrieb stärken.

Anzeige

Die IDD beinhaltet neue Beratungsgrundsätze für Versicherungsanlageprodukte (Packaged Retail and Insurance-based Investment Products, kurz: PRIIPs), Transparenzbestimmungen und Richtlinien zur Vermeidung von Interessenskonflikten sowie Weiterbildungspflichten für Versicherungsvermittler.

IDD: Verbraucherschutz durch neue Beratungsstandards

Da die Verbraucher zunehmend von den Empfehlungen ihrer Berater abhängig sind, fordert das Europäische Parlament in seiner Überarbeitung der Richtlinie neue Beratungsstandards: Jede Beratung muss die persönlichen Merkmale des Kunden widerspiegeln. Bevor die Beratung erfolgt, soll der Vermittler die Bedürfnisse des Kunden, seine Erwartungen und finanziellen Verhältnisse einschätzen. Außerdem soll er die Gründe für seinen Vorschlag erläutern und entsprechend den Wünschen, Bedürfnissen, finanziellen Verhältnissen und Lebensumständen der Kunden passende Versicherungsprodukte empfehlen.

Vermittlungsvergütungen – die EU-Mitgliedsstaaten haben das letzte Wort

Durch eine Offenlegung der Kosten von Vorsorge- und Anlageprodukten möchte der Richtliniengeber Transparenz schaffen. Anders als in früheren Entwürfen beinhaltet die Richtlinie aktuell keine detaillierten Offenlegungspflichten zu Provisionen. Es müssen nur die Art und die Quelle der Vermittlungsvergütung genannt werden. Bei anlagebasierten Versicherungsprodukten – etwa fondsgebundenen Lebensversicherungen – soll jedoch auch die genaue Höhe der Provision angegeben werden.

Auch das, im ursprünglichen Richtlinienentwurf enthaltene, Provisionsverbot bei der Vermittlung von Versicherungsanlageprodukten ist nicht mehr Teil der IDD. Vergütungen, Zielvereinbarungen und andere Anreizinstrumente sind weiterhin zulässig – vorausgesetzt, dass sie nicht dem besten Kundeninteresse entgegenstehen und keinen nachteiligen Einfluss auf die Qualität der erbrachten Dienstleistung haben (Artikel 24, Absatz 10). Dabei ist allerdings noch unklar, was unter dieser Einschränkung konkret verstanden wird. Es wird Aufgabe der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) sein, die notwendigen Konkretisierungen vorzunehmen. Falls die Kriterien so umfassend ausgelegt werden, dass im Versicherungsbetrieb so gut wie nie oder nur sehr geringe Provisionen gezahlt werden können, könnte es allerdings doch zu einem Provisionsverbot kommen. Denkbar ist dies für den Bereich der PRIIPs, da es dort Überschneidungen mit anderen Direktiven gibt. Die Entscheidung über Offenlegungspflichten und Provisionen ist in der Richtlinie als nationale Option festgelegt. Über Provisionsverbote und Offenlegungspflichten wird dementsprechend nicht auf EU-Ebene entschieden, sondern in den Mitgliedstaaten. Damit bleibt mit der IDD der provisionsbasierte Vertrieb auf EU-Ebene erhalten.

Weiterbildungspflichten zur Sicherung der Vermittlungsqualität

Die IDD fordert von Vermittlern auch einen Kompetenznachweis sowie eine kontinuierliche Weiterbildung (Artikel 8c). Auch hier ist die genaue Ausgestaltung der Qualifizierung und Fortbildung Aufgabe der Mitgliedsstaaten. Die Richtlinie schreibt nur die Erarbeitung konkreter Fortbildungskriterien vor, die der Kontrolle, Bewertung und Bescheinigung der Kenntnisse dienen sollen.

Anzeige

Obwohl der ursprüngliche Entwurf der Kommission durch den Europäischen Rat und das Europäische Parlament „abgemildert“ wurde und sich der deutsche Gesetzgeber wohl eng an die Minimalstandards der IDD halten wird, kann die neue Richtlinie dennoch den deutschen Versicherungsmarkt verändern. Sie wird die Beratungs- und Dokumentationsprozesse verändern und den Aufwand für die Qualifikation und Fortbildung der Vermittler erhöhen. Für die Branche ist die Richtlinien-Umsetzung aufwendig, da sie strukturelle und operative Anpassungen erfordert. Daher ist für Versicherungsunternehmen und -vertriebe eine frühzeitige Vorbereitung auf das neue EU-Regelwerk zentral und bietet zudem Potenzial zur Wettbewerbsdifferenzierung.

Obwohl der ursprüngliche Entwurf der Kommission durch den Europäischen Rat und das Europäische Parlament „abgemildert“ wurde und sich der deutsche Gesetzgeber wohl eng an die Minimalstandards der IDD halten wird, kann die neue Richtlinie dennoch den deutschen Versicherungsmarkt verändern. Sie wird die Beratungs- und Dokumentationsprozesse verändern und den Aufwand für die Qualifikation und Fortbildung der Vermittler erhöhen. Für die Branche ist die Richtlinien-Umsetzung aufwendig, da sie strukturelle und operative Anpassungen erfordert. Daher ist für Versicherungsunternehmen und -vertriebe eine frühzeitige Vorbereitung auf das neue EU-Regelwerk zentral und bietet zudem Potenzial zur Wettbewerbsdifferenzierung.