Rentenversicherung im Vergleich: Die besten Privatrenten

Rentenversicherung - Zum sechsten Mal hat das Institut für Vorsorge und Finanzplanung (IVFP) aktuelle private Rentenversicherungstarife getestet. Dabei wurden die Rentenversicherungen erstmals im Hinblick auf das LVRG unter die Lupe genommen. Bei den klassischen Rentenpolicen belegten Allianz, Europa und Alte Leipziger die ersten Plätze. Im Bereich der fondsgebunden Rentenversicherung mit Beitragsgarantie landeten ebenfalls Allianz, Stuttgarter und Alte Leipziger auf dem Treppchen. Wiederum die Allianz, Stuttgarter und Europa erreichten bei den fondsgebunden Tarifen ohne Beitragsgarantie die vordersten Ränge.

Wie schlägt sich die private Rentenversicherung in Zeiten des Niedrigzins? Die akuteste Frage aktuell ist, was sich durch das LVRG verändert hat. Das IVFP untersuchte deshalb erstmals alle privaten Rentenversicherungen im Hinblick auf das LVRG. Dabei zeigte sich unter anderem, dass die Anzahl von Rentenversicherungen in den vergangenen Jahren ganz leicht zugenommen hat und aktuell bei knapp vierzig Millionen Verträgen liegt.

Anzeige

Auswirkungen auf Rückkaufwerte

„Für die Versicherungsbranche sind die Veränderungen zum Jahreswechsel eine große Herausforderung - Höchstzillmersatz und Höchstrechnungszins wurden gesenkt, der Effektivkostenausweis eingeführt und Informationspflichten überarbeitet. Unser Rating analysiert, wie die Versicherer dieser begegnen“, so Michael Hauer weiter.

Kostenreduzierte Anlage im Portfolio vieler Versicherer

Folgewirkungen die die Absenkung bei den Abschluss- und Vertriebskosten zeitigt sind: die Absenkung des Höchstzillmersatzes von 40 auf 25 Promille, was die Rückkaufswerte (RKW) der Produkte deutlich steigen lässt. Insbesondere nach den ersten fünf Versicherungsjahren stiegen die Rückkaufswerte im Vergleich zum Vorjahr an, wie Untersuchungen zeigen. Vor allem trifft das auf die prognostizierten Werte der klassischen wie der fondsgebundenen Produkte (ohne Beitragserhaltsgarantie) zu.

Nicht einheitlich gestaltet sich die Situation für die prognostizierten Rückkaufswerte nach zwanzig Jahren. Die Ursachen, die dafür in Frage kommen, können mannigfaltig sein. Die Kostenstruktur der Produkte oder die lange Laufzeit lässt jedenfalls wenige Rückschlüsse darüber zu. Der Niedrigzins bringt, wie bekannt ist, bei den klassischen Rentenversicherungen keine wirklich attraktiven Renditen. Die richtige Reaktion auf die aktuelle Niedrigzinsphase wäre ein gesteigertes Engagement an den Aktienmärkten. Ob dies via Fondspolice passieren muss, ist dabei eher fragwürdig.

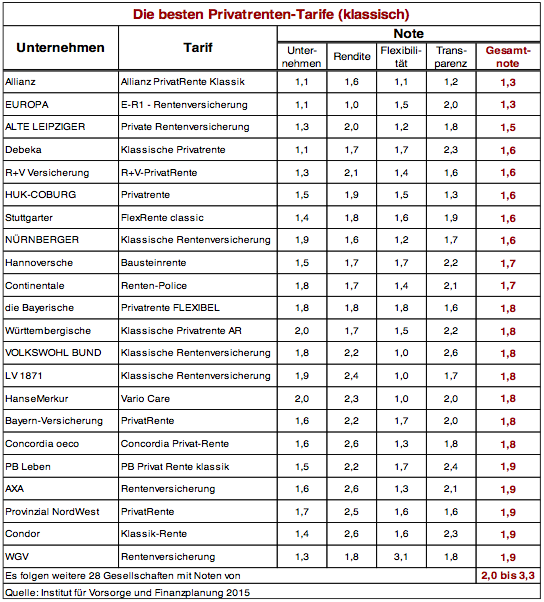

Klassische Rentenversicherung im Vergleich

Das Institut für Vorsorge und Finanzplanung untersuchte in diesem Jahr 159 Tarife von 58 Anbietern. Alle Tarife wurden dann mit Hilfe von bis zu 90 Kriterien untersucht. Bei den klassischen Rentenpolicen belegten Allianz (PrivatRente Klassik), Europa (E-R1 - Rentenversicherung) und Alte Leipziger (Private Rentenversicherung) die ersten Plätze. Danach folgen Debeka, R+V und die HUK-Coburg.

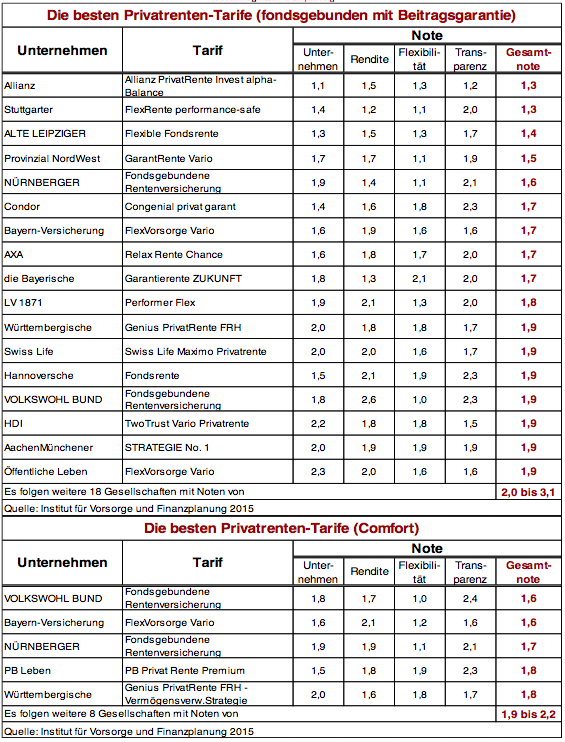

Fondsgebunden Rentenpolicen mit Beitragsgarantie

Im Bereich der fondsgebunden Rentenversicherung mit Beitragsgarantie landeten ebenfalls Allianz (PrivatRente Invest alpha- Balance), Stuttgarter (FlexRente performance-safe) und Alte Leipziger (Flexible Fondsrente) auf dem Treppchen. Die besten Privatrenten-Tarife (Comfort) kommen von Volkswohl Bund (Fondsgebundene Rentenversicherung), Bayern Versicherung (FlexVorsorge Vario) und Nürnberger (Fondsgebundene Rentenversicherung).

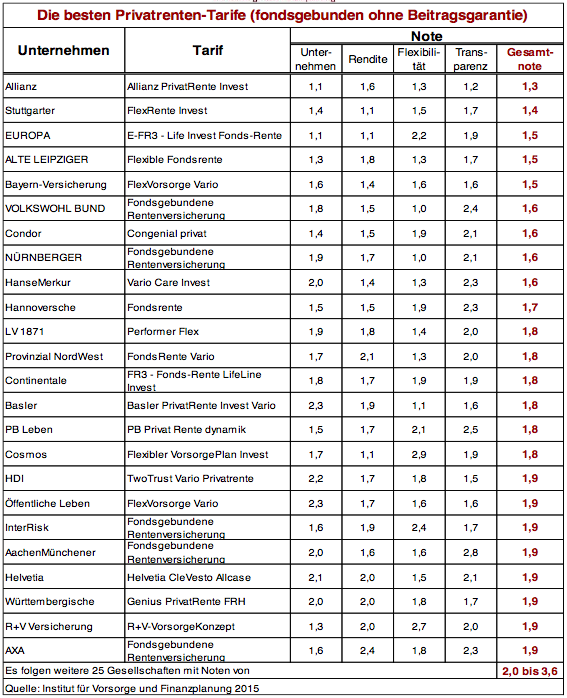

Fondsgebundene Tarifen ohne Beitragsgarantie

Wiederum die Allianz (PrivatRente Invest), Stuttgarter (FlexRente Invest) und Europa (E-FR3 - Life Invest Fonds-Rente) erreichten bei den fondsgebundene Tarifen ohne Beitragsgarantie die vordersten Ränge.

Darauf folgen die Tarife von Alte Leipziger, Bayern-Versicherung und Volkswohl Bund.