Allianz, Concordia & Hallesche überzeugen im Vergleich von Pflegetagegeldversicherungen

Pflegetagegeldversicherung: Die Allianz setzt sich in einem aktuellen Vergleich von insgesamt 28 Pflegetagegeldversicherungen knapp durch. Die Angebote von Concordia, Hallesche, HanseMerkur und Union Krankenversicherung konnten ebenfalls überzeugen. Das Institut für Vorsorge und Finanzplanung (IVFP) hatte dazu Pflegetagegeld-Tarife nach verschiedensten Kriterien untersucht. Aufgrund der steigenden Lebenserwartung gewinnt die Absicherung im Alter zunehmend an Bedeutung.

Die Beitragssätze zur gesetzlichen Pflegeversicherung wurden mit dem ersten Pflegestärkungsgesetz nach oben angepasst. Der aktuelle Prozentsatz liegt nun bei 2,35 Prozent, Kinderlose zahlen 2,60 Prozent. Damit sind die Beiträge von 1995 bis heute um 135 Prozent gestiegen.

Anzeige

Jährlich bedeutet dies umgerechnet einen Anstieg von 4,36 Prozent. Parallel stieg die Anzahl der Pflegebedürftigen auf knapp 2,5 Millionen, von 1995 bis Ende 2013 um über 133 Prozent. An Pflegeleistungen besteht demnach ein enormer Bedarf, der in Zunft durch die steigende Lebenserwartung noch zunehmen wird.

Unterschiedliche Produkte zur Deckung von Pflegeleistungen

Lebens- und Krankenversicherer bieten zur Deckung von diesem Bedarf unterschiedliche Produkte an. Diese sind je nach Kundenwunsch verfügbar und decken verschiedene Leistungsspektren ab.

Die Pflegerentenversicherung nimmt dabei eine immer wichtigere Rolle ein. Das Institut für Vorsorge und Finanzplanung (IVFP) untersuchte daher bereits Mitte 2014 diese Form der Absicherung, deren Besonderheiten mitunter in garantierten Pflegeleistungen, in der stabilen Beitragslage und in der Hinterbliebenenabsicherung liegen.

Das Pflegegeld ist die verbreitetste Form der Absicherung und wurde in der aktuellen Analyse des IVFP untersucht. Diese Vorsorgevariante punktet durch einen günstigen Beitrag, da sie auf Zusatzleistungen weitestgehend verzichtet. Die Absicherung eines festen Geldbetrages pro Tag ist das Hauptleistungsmerkmal des Pflegetagesgeldes. Dieser wird unabhängig von den tatsächlichen Pflegekosten bezahlt. Besonders eigne sich daher diese Absicherungsform für kostenbewusste Personen, die im Tarif auf weitere Zusatzbausteine verzichten, argumentiert das IVFP. Die Beiträge können über die Vertragslaufzeit durch den Versicherer allerdings angepasst werden. Interessierte sollten dies vorab berücksichtigen.

Neben den beiden genannten Absicherungsformen gibt es noch eine geförderte Variante. Diese wurde nach ihrem Förderer Pflege-Bahr benannt. Als vierte Variante gilt die Pflegekostenversicherung als eher unbedeutend. Als Zusatzabsicherung etablieren sich in Altersvorsorgeprodukten darüber hinaus zunehmend sogenannte Pflegeoptionen.

Pflegetagegeldvergleich: Allianz vor Concordia und Hallesche

In seinem aktuellen Pflegetagegeld-Rating hat das IVFP 28 Tarife von 28 Anbietern auf 63 Kriterien hin untersucht. Das Gesamtergebnis setzt sich aus der Summe der vier Teilbereiche Unternehmensqualität (25 Prozent), Preis-Leistung (50 Prozent), Flexibilität (15 Prozent) und Transparenz/Service (10 Prozent) zusammen.

Dabei liegt ein starker Fokus auf dem Teilbereich Preis-Leistung. Das IVFP analysiert an dieser Stelle drei, bei Vertragsabschluss gesunde Modellkunden (30, 45 und 60 Jahre), deren Pflegeeintritt zum 85. Lebensjahr modellhaft stattfindet. Als Kalkulationsgrundlage dienen 50 Euro Tagegeld in Pflegestufe III, bzw. 70 Prozent davon in Pflegestufe II und 30 Prozent in Pflegestufe I. Auch werden im Teilbereich Preis-Leitung Tarifbestandteile wie Dynamiken, Einmalleistungen und Demenzleistungen in der Kalkulation berücksichtigt. Das Ergebnis aus all diesen Kriterien ergibt einen Punktewert (score), der die Vergleichbarkeit der einzelnen Tarife gewährleistet.

Zusätzlich werden in diesem Teilbereich Leistungsmerkmale, wie die maximale Demenzleistung geprüft. Diese wird ausgezahlt, wenn sich der Betroffene in der sog. Pflegestufe „0“ befindet. 53 Prozent der Anbieter leisten im Musterfall 15 Euro und orientieren sich damit an Pflegestufe I. Nur knapp 11 Prozent, so die Concordia, uniVersa und Gothaer, leisten die vollen 50 Euro und als einziger Anbieter liegt die ARAG sogar darüber. Spitzenreiter im gesamten Teilbereich Preis-Leistung ist die Allianz, gefolgt von HanseMerkur und der Union Krankenversicherung.

Im Teilbereich Flexibilität wurde u.a. untersucht, ob - beim erstmaligen Eintritt des Pflegefalls - eine Sofortleistung gezahlt wird. Bei 21 Anbietern ist dies der Fall, davon ist bei 72 Prozent die Leistung obligatorisch, bzw. bei 28 Prozent optional wählbar, so zum Beispiel bei der Allianz, DEVK und vigo. Ein weiteres Kriterium ist die maximal mögliche Höhe der Absicherung in Pflegestufe III. 35 Prozent der Anbieter ermöglichen eine Absicherung von 150 Euro pro Tag, darunter die AXA, Hallesche und Union, 50 Prozent liegen zwischen 100-150 Euro und die Restlichen unter 100 Euro.

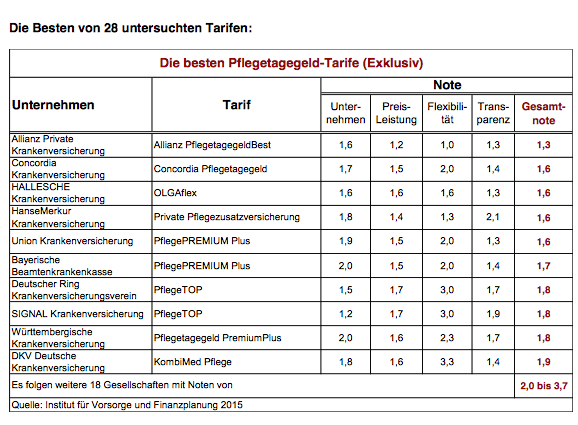

Im Gesamtranking konnte sich die Allianz mit ihrem Tarif AllianzPflegetagegeldBest durchsetzen. Dieses Angebot erhielt als einziges eine Note von 1,3. Auf den Plätzen folgen die Concordia Krankenversicherung (Tarif "Concordia Pflegetageld") und die Hallesche Krankenversicherung (Tarif OLGAflex) mit der Note 1,6. Mit derselben Note konnten auch die Tarife der HanseMerkur und Union Krankenversicherung überzeugen (siehe Tabelle).

Schlagzeilen

Prompt Injection: Neue Cybergefahr für Versicherer und Makler

Helvetia Baloise: Wie die Fusion von Helvetia und Baloise den Versicherungsmarkt verändert

KI hier, KI dort - lieber echte statt künstlicher Intelligenz!

BU-Versicherungen: Deutschlands „beste Dienstleister“

Global Gruppe: CEO Thomas Wang scheidet aus – Gründer Kai Wilms übernimmt interimistisch

Persönliche und bedarfsgerechte Beratung zur Wahl der richtigen Absicherung

Mit den Angeboten im Bereich der Pflegeabsicherung sind die Verbraucher laut des IVFP überfordert. Eine persönliche und bedarfsgerechte Beratung bei der Wahl der geeigneten Form der Absicherung wird daher empfohlen.