Lebensversicherung - DFSI testete Substanzkraft, Produktqualität und Service

Lebensversicherung: Neun Lebensversicherer erhalten im neuen Rating des DFSI Deutsches Finanz Service Institut die Gesamtnote „sehr gut“. Testsieger bei den Service-Versicherern ist die WWK, bei den Direktversicherern überzeugte die Hannoversche. Untersucht wurden Substanzkraft, Produktqualität und Service.

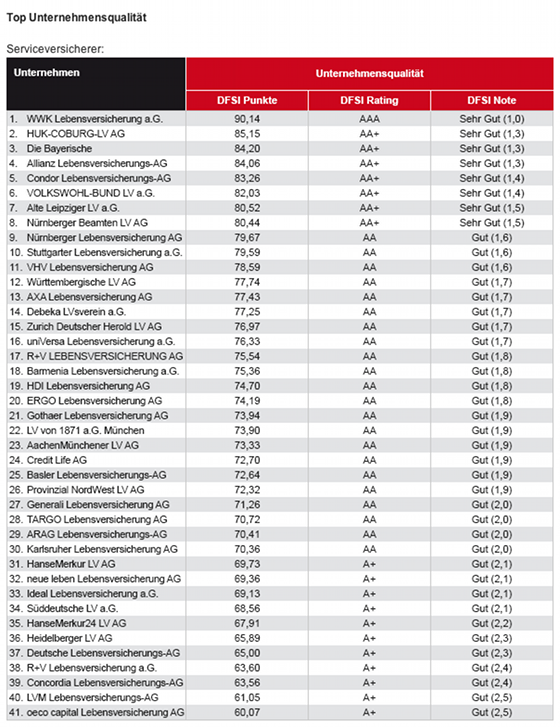

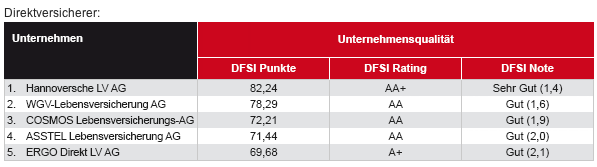

Im Rahmen der DFSI Ratings Studie setzte sich die WWK unter der Gruppe der Serviceversicherer durch und erhielt die Bestnote 1,0. Weitere sieben Serviceversicherer erhielten die Gesamtnote „sehr gut“. Dies sind die HUK-Coburg, die Bayerische, die Allianz, die Condor, der Volkswohl Bund, die Alte Leipziger und die Nürnberger Beamten. Als einziges Versicherungsunternehmen erreichte die Hannoversche unter den Direktversicherern ebenfalls die Gesamtnote „sehr gut“ (siehe Tabelle).

Anzeige

Substanzkraft, Produktqualität und Service untersucht

Die Experten von DFSI Ratings unterteilten die Studie in die drei Teilbereiche Substanzkraft, Produktqualität und Service. Diese wurden im finalen Qualitätsrating mit 40, 40 und 20 Prozent gewichtet. In der Studie wird dabei zwischen Serviceversicherern und Direktversicherern unterschieden. Serviceversicherer sind demnach Unternehmen, die zur Kundenbetreuung Makler und/oder Außendienstmitarbeiter einsetzen. Direktversicherer kommunizieren hingegen über das Direktmarketing und Direktkanäle mit ihren Kunden.

Mehr als ein Drittel der Lebensversicherer gefährdet?

Die Studie des DSFI wurde vor dem Hintergrund durchgeführt, dass Lebensversicherungen sich derzeit in einem schwierigen Marktumfeld befinden. Seit einer Dekade sind die Netto-Renditen der Lebensversicherer kontinuierlich gesunken. Der Grund hierfür liegt in den niedrigen Zinsen und an Verlusten aufgrund von Kapitalmarktkrisen. Jedoch wurden die Gewinndeklarationen nicht in gleichem Maße wie der Rückgang der Netto-Verzinsung reduziert, was auf Dauer auf die Unternehmenssubstanz geht.

Die Deutsche Bundesbank hat diese Situationen in einem Stress-Szenario untersucht. Das Ergebnis: bis zum Jahr 2023 würden mehr als ein Drittel der deutschen Lebensversicherer bei einem anhaltenden Niedrigzinsumfeld die regulatorischen Eigenmittelanforderungen nicht mehr erfüllen. Diese sind in den Solvabilitätsvorschriften (Solvabilität I) festgesetzt. Doch die Möglichkeiten, das Geld der Kunden anzulegen, sind begrenzt. Zum Beispiel ist die Rendite von öffentlichen Bundesanleihen im Jahresverlauf 2013 auf durchschnittlich 1,6 Prozent gesunken. Zur Bedienung der Altverträge bleiben aber die Verpflichtungen der Lebensversicherer hoch, da im Bestand der Garantiezins durchschnittlich 3,2 Prozent beträgt.

Solide Kapitalausstattung und Ertragsstabilität für Lebensversicherer wichtig

Die Substanzkraft ist daher für die Zukunftsfähigkeit von Lebensversicherern unumgänglich. Um auch zukünftig sicher aufgestellt zu sein, bedarf es einer soliden Kapitalausstattung und Ertragsstabilität – und das auch ohne stille Reserven auf festverzinsliche Wertpapiere. Mit den Daten aus den Jahresabschlüssen 2013 und der Gewinndeklaration hat die DFSI daher die Substanzkraft der Versicherungsunternehmen untersucht.

Es ist wichtig, dass ein Versicherer auch zukünftig die Mindestgarantien erwirtschaften und damit an die Kunden ausschütten kann. Darüber hinaus kommt es aber ebenfalls auf das Preis-/Leistungsverhältnis der Versicherungsprodukte und –bedingungen sowie auf die Produktvielfalt und die Diversifikation an. Konkret bedeutet dies, dass sich Substanzkraft und Produktqualität gegenseitig bedingen. Mittel- und langfristig führen demnach sowohl unzureichende Risikoselektionen als auch fehlerhafte Produktgestaltungen zu einer Beeinträchtigung der finanziellen Leistungsfähigkeit von Lebensversicherern.

Anzeige

Die Produktqualität der Lebensversicherer wurde daher bei biometrischen Risikoprodukten und Lebens-/Rentenversicherungen untersucht. Neun Produktarten sowie der Umfang des Produktangebotes flossen dabei in die Bewertung der Versicherer ein. Der dritte Bewertungsbereich ist der Service. Um sich vom Wettbewerb abzuheben ist für transparente und innovative Versicherer der Service ein wichtiges Merkmal. Dieser umfass sowohl den Service gegenüber dem Versicherungsnehmer als auch den Service gegenüber dem Makler.

Hintergrundinformationen: Wie wurde getestet?: Die drei untersuchten Bereiche Substanzkraft, Produktqualität und Service wurden im Endergebnis mit 40, 40 und 20 Prozent gewichtet.- Bei der Bewertung der Substanzkraft der Versicherer wurde die Substanzkraftquote mit 60%, die Netto-Rendite und die Gewinndeklaration 2013 mit jeweils 20% gewichtet.

- Die Produktqualität setzt sich zusammen aus der Produktqualität und aus der Produktvielfalt. Beide Bereiche wurden gleichgewichtet und zu einem Gesamtergebnis Produktqualität aggregiert.

- Der Bereich Service setzt sich aus den Bereichen Frühstornoquote, Spätstornoquote und Beschwerdestatistik laut BaFin zusammen. Die 3 Servicebereiche werden gleichgewichtet und zu einem Gesamtergebnis Service aggregiert. Zusätzlich können die Versicherungsunternehmen Sonderpunkte für Umfrageergebnisse aus Servicestudien bekommen.