Berufsunfähigkeitsversicherung: Bei staatlich geförderter BU sind keine Angebote in Sicht

Berufsunfähigkeitsversicherung - Seit Januar 2014 gibt es die staatlich geförderte Berufsunfähigkeitsversicherung (gBU) mit lebenslanger Rentenzahlung. Beschlossen von der großen Koalition in Berlin im Rahmen des Altersvorsorge-Verbesserungsgesetz (AltvVerbG), soll die BU-Förderpolice die Lücke schliessen, die durch Gerhard Schröders (SPD) Sozialreformen 2001 für alle nach 1960 Geborenen entstanden ist.

Eine Berufsunfähigkeitsversicherung schützt, wenn Berufstätige durch Krankheit dauerhaft oder für einen größeren Zeitraum Ihre Arbeitskraft verlieren. Über 42 Millionen Menschen sind in Deutschland berufstätig. Die Absicherung ist für jeden wichtig, es sei denn er hat genügend Vermögen, um auf sein Einkommen im Falle der Berufsunfähigkeit zu verzichten. Ein private Absicherung haben jedoch nur 40 Prozent der Berufstätigen und bei denen, die eine Versicherung abgeschlossen haben, ist die Absicherung meist zu gering und übersteigt oft nicht einmal den Anspruch auf Grundversorgung.

Anzeige

Staatliche geförderte Berufsunfähigkeitsversicherung soll risikoreiche Berufsgruppen absichern

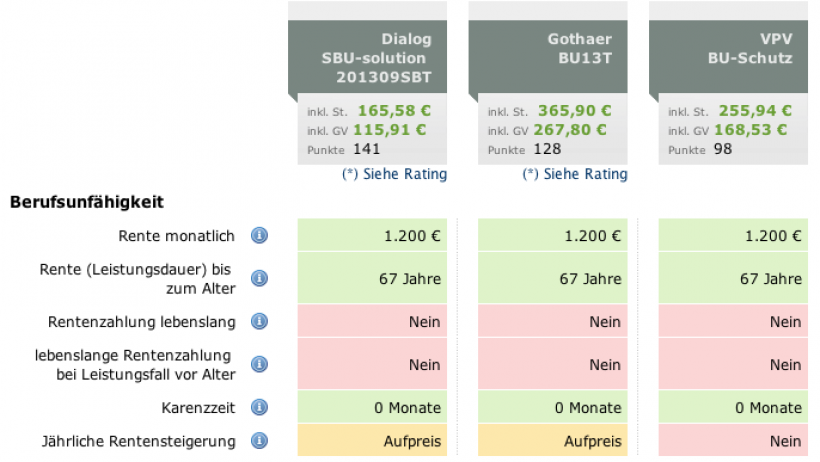

So klar die Notwendigkeit einer Absicherung erscheint, so schwer ist sie jedoch für viele Berufstätige zu bekommen, denn Berufsgruppen mit schwerer körperlicher Tätigkeit, oder Künstler, bekommen nur schwer eine passende Police. Grund sind die hohen Risikoaufschläge der Versicherungsgesellschaften, und das Netz wird immer enger. Immer mehr Berufe werden von den Gesellschaften auf Ihr Risiko hin eingestuft, die Beitragsunterschiede sind zwischen den einzelnen Risikogruppen enorm. So muss ein Dachdecker für 1.000 Euro Absicherung schnell 125 Euro und mehr zahlen, wohingegen ein Bankangestellter schon mit 84 Euro monatlich 2.000 Euro absichern kann.

Hinzukommt, wer sich erst spät für eine Absicherung entscheidet, wird auf Herz und Nieren geprüft. Vorerkrankungen oder allein Übergewicht oder Bluthochdruck führen zu Risikoaufschlägen. Wer zur Risikogruppe gehört ist auf das Geschick eines Vermittlers oder Versicherungsmaklers angewiesen, der mit anonymen Angebotsanfragen verhindert, schon nach der ersten Anfrage eine befleckte Weste zu bekommen. Oft helfen auch Aktionen, wie aktuell die der Gothaer ("Gothaer BU-Versicherung mit nur 5 Gesundheitsfragen", 24.3.2014) mit vorübergehend geringerer Prüfung eine Absicherung zu bekommen.

Die staatliche geförderte Berufsunfähigkeitsversicherung (gBU) soll dieses Problem lösen. Schaut man auf die bereits vorhanden Produkten zur Altersvorsorge, benannt nach Ihren Schöpfern, Riester- und Rürup-Rente sowie die Pflege-Bahr, fällt hier schon auf, dass diesem Produkt keiner seinen Namen schenken wollte. Kritik gab es schon vor Verabschiedung der BU-Police, nicht nur aus dem Lager der Versicherungsgesellschaften sondern auch vom Bund der Versicherten (BdV). Axel Kleinlein, Vorstand des BdV, kritisierte das Produkt mit deutlichen Worten und nannte die lebenslange BU-Rente einen „Geburtsfehler“ der Förderung.

Anforderungen für BU-Police sind zu hoch

Die Anforderungen an eine BU-Police, die eine staatliche Förderung erhält, sind schlicht zu hoch. Zu teuer wären die Produkte, würden sie alle Punkte zur Förderfähigkeit erfüllen. Besonders gravierend ist die Forderung einer lebenslangen Rentenzahlung. Das Beratungshaus MLP schätzt doppelt bis dreimal so hohe Prämien, nur allein, um eine lebenslange Leistungszeit zu garantieren. Schon im Januar 2014 erklärte unser Gastautor Freddy Morgengrauen in seinem Artikel "Warnung vor verordnetem Schwachsinn - die staatlich geförderte Berufsunfähigkeitsversicherung", die BU-Police zu einer "Fehlleistung des Gesetzgebers“.

Das Warten auf staatliche Förderung macht durch das geringe Interesse der Gesellschaften keinen Sinn. Wer eine Absicherung braucht, sollte sich jetzt entscheiden. Der Versicherungsbote biete einen kostenlosen Vergleich von Berufsunfahigkeitsversicherungen an. Die Software kann auf PC und MAC installiert werden und liefert neben einem Prämienvergleich auch eine Gegenüberstellung der unterschiedlichen Leistungen aus den Versicherungsbedingungen.

Anzeige

Link zur VBote-App mit Vergleich von Berufsunfähigkeitsversicherung, Risikolebensversicherung und Schwere Krankheiten: http://www.versicherungsbote.de/service.Vergleichsrechner.html