LVRG: Vermittler fürchten durch Provisionsoffenlegung Nachteile beim Kunden

Das Lebensversicherungsreformgesetz (LVRG) wurde Anfang Juli im Bundestag verabschiedet. Größte Sorge der Vermittler war dabei, dass sich im Zuge der Gesetzgebung auch eine Änderung im Versicherungsvertragsgesetz durchsetzt, die eine Offenlegung aller Provisionen für vermittelte Versicherungsprodukte forderte. In einer Umfrage von Versicherungsbote zum LVRG zeigte sich, dass sie durch eine Kostenausweisung Nachteile beim Kunden fürchten.

Der Bundestag hat sich gegen die Offenlegung aller Provisionen bei der Vermittlung von Versicherungen entschieden. Ausgewiesen werden künftig Effektivkosten, die man bereits von Riester-Verträgen kennt. Die ermittelten Kosten sind nur dann korrekt ausgewiesen, wenn der Versicherungsnehmer seinen Lebensversicherungsvertrag bis zum Laufzeitende durchhält. Dr. Gerhard Schick, Sprecher für Finanzpolitik bei den Grünen kritisierte diese Vorgehensweise. Für Versicherte bleibe auch weiterhin im Dunkeln, in welcher Höhe ein Vermittler Provisionen oder andere Zuwendungen für den Abschluss erhält. „Ob ein Vermittler ein bestimmtes Produkt verkauft, weil es zum Kunden passt, oder weil es das Konto des Vermittlers aufhübscht, können Verbraucherinnen und Verbraucher auch künftig nicht einschätzen“, so Schick.

Anzeige

Transparenz versus Unterschrift des Kunden

Dass es den Vermittlern hierbei allerdings nicht darum geht, Kunden in die Irre zu führen, zeigen die Ergebnisse der Versicherungsbote Umfrage zum Gesetzesentwurf des Lebensversicherungsreformgesetzes. Vermittler sind sich durchaus dem Wunsch nach Kostentransparenz bewusst. Anstelle einer Provisionsoffenlegung finden sie jedoch ein Ausweis der Gesamtkosten für die Verbraucher grundsätzlich interessanter, weil diese dann alle Kosten des Vertrages sehen können. Das gaben 89 Prozent der Versicherungsmakler, Mehrfachagenten und Ausschließlichkeitsvertreter an, die sich an der Umfrage beteiligten.

Der Kunde müsste in der Dokumentation dann tatsächlich unterschreiben „Der Verbraucher hat sich gegen das Produkt entschieden, das seine Wünsche und Bedürfnisse erfüllt, und wählte statt dessen ein Produkt, in dem die Provision/Courtage des Vermittlers besonders gering ausfällt. Der Verbraucher folgte daher nicht dem Rat des Versicherungsvermittlers das Produkt ... zu wählen.“ Die Unterschrift des Kunden wird selbstverständlich benötigt, damit später ein tatsächlicher Nachweis zur vorgenommen Dokumentation vorliegt. Fehlt die Unterschrift, fehlt der Nachweis. Dass der Verbraucher bereit sein wird, einen solchen oder ähnlichen Abschnitt in der Dokumentation zu unterzeichnen glaubten, nur 15 Prozent der Vermittler in der Versicherungsbote-Umfrage, 85 Prozent verneinten dies.

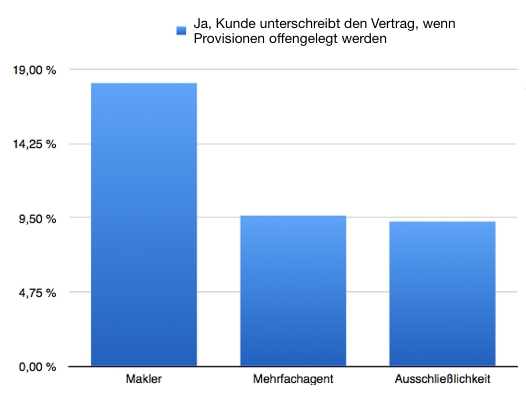

Versicherungsmaklern könnte man mehr Kundenvertrauen unterstellen. Zumindest glauben sie im Vergleich zu Mehrfachagenten und Ausschließlichkeitsvertretern fast doppelt so häufig, dass Kunden dennoch unterschreiben.

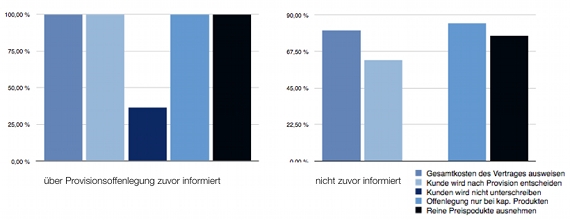

Weniger als die Hälfte der Versicherungsmakler, Mehrfachagenten und Ausschließlichkeitsvertreter (42 Prozent) war die geplante Offenlegung der Provisionen durch das Lebensversicherungsreformgesetz, zu allen Versicherungsprodukten und nicht etwa nur zu kapitalisierenden Versicherungsprodukten, vor der Umfrage bekannt.

Wer bereits vor der Umfrage über die Konsequenzen des Gesetzesentwurfs in Bezug auf die Provisionsoffenlegung informiert war, urteilte eindeutig, dass Kunden sich nach einer Provision für ein Produkt entscheiden würden. Sie gaben auch öfter an, dass Kunden Verträge mit ausgewiesenen Provisionen nicht unterschreiben würden.

Wunsch der Vermittler: Ausweisung der Gesamtkosten bei kapitalisierenden Produkten

Im Gegensatz dazu gibt es bei reinen Preisprodukten, wie Hausrat, Haftpflicht, selbstständiger Berufsunfähigkeitsversicherung etc., keine verdeckten Kosten. Preis und Bedingungen sind für Vermittler und Verbraucher bereits heute ersichtlich. So sprachen sich auch 87 Prozent der Teilnehmer dafür aus, diese Produkte von einer Provisionsoffenlegung auszunehmen.

Anzeige

An der Online-Umfrage nahmen insgesamt 558 Vermittler teil. Davon waren 69 Prozent Versicherungsmakler, 6 Prozent Mehrfachagenten, 25 Prozent Ausschließlichkeitsvertreter. 36 Prozent ostdeutsche und 64 Prozent westdeutsche Vermittler gaben ihre Stimmen ab. Die Umfrage wurde vor dem Bundestagsbeschluss der finalen Gesetzgebung beendet.